Известно, что быстрое развитие сферы услуг и повышение ее доли в валовом национальном продукте является характерной чертой перехода страны в постиндустриальную стадию развития. Однако лишь сравнительно недавно пришло понимание того, какую важную роль могут играть услуги в процессе вовлечения страны в глобальную экономику и международное разделение труда. Так, Индия стала признанным лидером в области офшорного программирования и информационных услуг; Дубай превратился в туристический и растущий финансовый хаб; Сингапур расширяет сеть клиник для обслуживания пациентов из всех стран Азии; Филиппины активно развивают колл-центры.

Среди части экономистов существуют предубеждения, связанные с низкими заработками, неквалифицированной рабочей силой (например, в сетях быстрого питания) и другими чертами, якобы присущими сфере услуг. Однако в действительности на такие сегменты приходится меньшая часть занятости в этом секторе. Даже в США, с их, как считают многие, гипертрофированной сферой услуг, низкоквалифицированных работников не более 22% от общего числа занятых. Большую же часть сектора составляют такие ключевые для экономического роста и высокооплачиваемые услуги, как транспортные, телекоммуникационные, финансовые, бухгалтерские и др.

Рыночные услуги в современной экономике крайне разнообразны. Директива Европейского Союза разделяет их на три категории: услуги, предоставляемые потребителям; услуги, предоставляемые бизнесу; услуги, предоставляемые одновременно потребителям и бизнесу. В США примерно 30% из 100 млн работников сферы услуг занято предоставлением услуг потребителям (сюда входят розничная торговля, общественное питание и гостиничный бизнес, а также услуги, предоставляемые авторемонтными мастерскими, химчистками, косметическими салонами) [1].

По мере того как экономика становится более развитой, доля услуг бизнесу возрастает. В настоящее время на них приходится 27% всех занятых в сфере услуг США. К ним относятся услуги профессиональные (юридические, аудиторские, консультационные), технологические (в том числе информационные и компьютерные), оптовая торговля, услуги по подбору кадров. Нынешний быстрый рост бизнес-услуг в развитых странах является результатом специализации. По мере сосредоточения компаний на своих ключевых компетенциях они приобретают все больше разнообразных услуг.

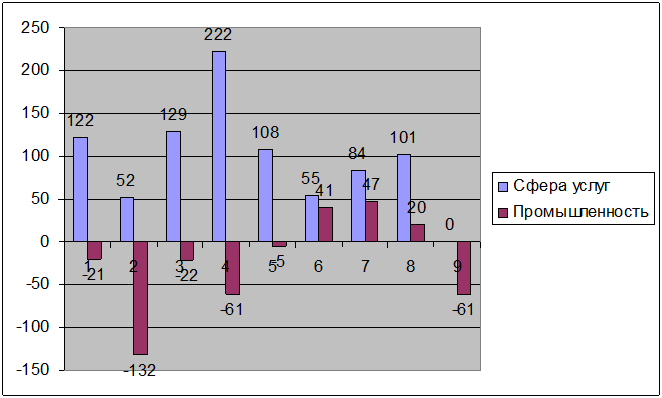

Как только страна достигает среднего уровня благосостояния [2], услуги начинают играть в создании рабочих мест более важную роль, чем обрабатывающая промышленность. Чем динамичнее и конкурентоспособнее сектор услуг, тем больше новых рабочих мест и тем выше темпы роста ВНП. Начиная с середины 90-х годов прошлого века занятость в производственном секторе большей части развитых и многих развивающихся стран стабильно снижалась, а новые рабочие места создавались в основном в сфере услуг (рис. 1).

Рис. 1. Прирост новых рабочих мест в промышленности и сфере услуг в некоторых странах ОЭСР в 1995-2008 гг., %

1 – США, 2 –Япония, 3 –Великобритания, 4 – Тайвань, 5 – Южная Корея, 6 – Португалия, 7 – Мексика, 8 – Бразилия, 9 – Польша.

Источник: OECD Statistical Indicators. Paris, 1995-2008.

В большинстве стран происходили сокращение занятости в промышленности и значительный рост рабочих мест в сфере услуг, оказавшийся наибольшим на Тайване, в Великобритании и США. В развитых странах в сфере услуг в настоящее время сосредоточено в среднем 62% всего экономически активного населения. Чем выше уровень душевого дохода населения, тем выше доля занятых в сфере услуг.

Занятость в обрабатывающей промышленности сокращается вследствие более эффективного использования рабочей силы, автоматизации производства и широкого применения информационных технологий. В 1995-2005 гг. промышленность стран ОЭСР лишилась примерно 25 млн рабочих мест, несмотря на попытки правительств их сохранить. Даже Китай, эта мировая фабрика, потерял за указанный период примерно 15 млн рабочих мест, что эквивалентно 15% общей численности занятых в китайской промышленности, то есть больше среднемирового сокращения, составляющего 11% [3]. Новые рабочие места, созданные в период бума иностранных инвестиций в обрабатывающую промышленность Китая, не смогли перевесить потери, вызванные реструктуризацией китайских государственных промышленных предприятий.

Несколько неожиданным выглядит тот факт, что в сфере услуг сегодня создается больше высококвалифицированных рабочих мест, чем в обрабатывающей промышленности. В США, например, на долю первых приходится 30% новых рабочих мест, в то время как на долю вторых – только 12% [4]. Кроме того, в сфере услуг существует достаточно много хорошо оплачиваемых «синих воротничков» – таких как электрики, сантехники, автослесари и др.

Степень доступности высококачественных услуг воздействует на темпы роста во всех других секторах экономики, поскольку каждое предприятие или компания в той или иной степени пользуется такими услугами.

Сфера услуг все больше вовлекается в производство промежуточного продукта [5]. Особенно это характерно для бизнес-услуг – таких как финансовое посредничество, транспорт и хранение, почтовые и телекоммуникационные услуги; в меньшей степени для оптовой и розничной торговли. В среднем по странам ОЭСР около 45% валового продукта данной сферы используется в качестве промежуточной продукции в других отраслях экономики, а на транспорте и в телекоммуникациях этот показатель превышает 50% [6].

В конце 1990-х – начале 2000-х годов услуги составляли прямо или косвенно около 25% стоимости продукции обрабатывающей промышленности [7], увеличившись с 15% в 1970-х годах, а в некоторых странах, таких как Франция, Австралия и Япония, этот показатель удвоился за рассматриваемый период [8].

Надежные локальные услуги способны привлекать в страну и прямые иностранные инвестиции. Например, в Индии в начале 1990-х годов развитие зарождающегося офшорного бизнеса сдерживалось недостатком надежной телефонной связи и развития Интернета. Лишь после коренного совершенствования телекоммуникационных услуг начался бурный рост офшорного программирования в этой стране. Согласно результатам опросов, проведенных компанией McKinsey, для транснациональных корпораций надежная инфраструктура и качественные услуги имеют гораздо большее значение, чем прямые государственные льготы компаниям. В частности, менеджеры бразильских автопроизводителей и индийских компаний по программному обеспечению заявляли, что те деньги, которые они получили от государства в качестве налоговых и других льгот, лучше было бы направить на развитие портов и дорог в Бразилии и телекоммуникационных услуг в Индии [9].

В отношении сферы услуг сложилось несколько стереотипов, на которых следует остановиться подробнее. Первый из них связан с мифом о том, что сфера услуг не является наукоемким сектором хозяйства, и поэтому ее реформирование не может привести к увеличению темпов экономического роста. Однако практика свидетельствует об обратном. В США наблюдавшийся в 1990-е годы бум производительности труда в значительной степени был обусловлен повышением эффективности использования трудовых ресурсов в таких сегментах, как розничная и оптовая торговля и финансовые услуги. В развивающихся странах, действительно, услуги все еще отстают по производительности от промышленности. Например, в Турции уровень производительности труда в обрабатывающей промышленности составлял 64% от аналогичного показателя для США, а в сфере услуг – только 33%. Однако в развитых странах этот разрыв стремительно сокращается.

В этой связи особое значение придается реформам розничной торговли, способной ускорить экономический рост и производительность. В США либерализованный сектор розничной торговли стал одной из трех отраслей, оказавших наибольшее воздействие на рост совокупной производительности за период 1995–2005 гг. Исследования показывают, что либерализация торговой политики в развивающихся странах имеет больший экономический эффект, чем аналогичные реформы в промышленности или сельском хозяйстве, поскольку приводит к более резкому росту производительности [10].

Второй миф говорит о том, что рост производительности труда в сфере услуг ведет к росту безработицы. Такие опасения связаны прежде всего с розничной торговлей, в которой занята большая часть работающих в сфере услуг. Действительно, широкое распространение супермаркетов и магазинов-дискаунтеров вымывает традиционные, менее производительные небольшие магазины. Однако чаще всего с развитием новых форматов торговли занятость в секторе розничной торговли увеличивается. Супермаркеты и крупномасштабные розничные торговые центры, благодаря более высокой производительности, способны снижать цены на товары, привлекать больше покупателей и повышать, таким образом, объемы дохода. По мере своего роста они набирают все больше и больше работников. Рост торговых сетей стимулирует также создание новых рабочих мест в отраслях-поставщиках, таких как пищевая промышленность и производство потребительских товаров длительного пользования.

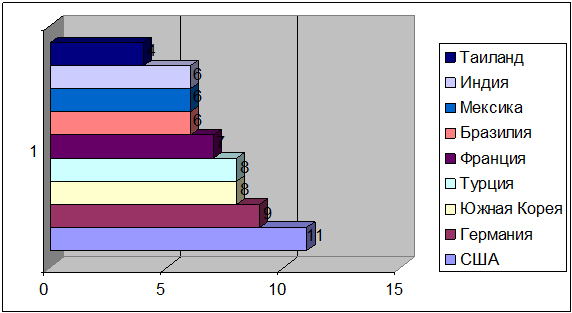

В Мексике, например, быстрорастущий сектор крупных супермаркетов стал главным источником роста занятости в стране после открытия сферы розничной торговли для иностранных инвесторов. Аналогичный эффект наблюдался в Таиланде и Польше [11]. Этот феномен во многом объясняет высокий удельный вес занятых в розничной торговле в США, где доля мелких магазинов относительно мала (рис. 2).

Рис 2. Доля занятых в розничной торговле в некоторых странах, %

Источник: McKinsey Global Institute

Третий миф в отношении сферы услуг связан с якобы ненадежностью создаваемых в ней рабочих мест. Многие эксперты полагают, что обрабатывающая промышленность создает рабочие места не только с большей, чем в сфере услуг, квалификацией, но и с более высоким уровнем заработной платы, поскольку фиксированные издержки капиталоинтенсивных предприятий с трудом поддаются переносу в иные регионы. Каждый год в экономике исчезает в среднем 10% всех рабочих мест. При этом в сфере услуг сокращается больше рабочих мест, чем в обрабатывающей промышленности, поскольку уровень банкротств здесь выше. Однако в целом сфера услуг создает больше рабочих мест, чем теряет, – прежде всего за счет новых игроков на этом рынке [12].

Например, в США в 1977–1987 гг. в секторе авторемонта было потеряно 49% рабочих мест, но одновременно создано 56% новых. Иными словами, чистая занятость в этой отрасли сферы услуг выросла на 7% [13]. В Японии в конце прошлого века существовали первоклассная автомобильная промышленность, металлургия, машиностроение и производство потребительской электроники. Однако совокупная продукция этих отраслей составляла лишь 10% ВНП. Уровень производительности в других секторах экономики, в том числе в сфере услуг, достигал лишь 63% от уровня США. Низкая производительность в сфере услуг была одной из причин нулевых темпов роста ВНП страны в 1990-е годы, и только проведенные позже японским правительством реформы в этой сфере позволили изменить ситуацию. Процессы дерегулирования в телекоммуникациях, на транспорте, в энергетике, финансах и розничной торговле обеспечили 5% роста японского ВНП в 2000-е годы [14].

Во многих развивающихся странах большая часть объемов услуг, прежде всего в розничной торговле, предоставляется фирмами нелегального сектора, которые не платят в полном объеме налогов, не следят за охраной труда рабочих, не соблюдают и другие правила регулирования и даже часто официально не зарегистрированы. Такие «незаработанные» преимущества в издержках позволяют выживать низкопродуктивным игрокам и в то же время мешают более производительным и эффективным легальным компаниям занять соответствующую долю на рынке.

Это особенно характерно для бразильской розничной торговли, где таким образом существенно сдерживается процесс создания более производительных и высокооплачиваемых рабочих мест, а уровень производительности труда в розничной торговле страны составляет всего 16% от уровня США.

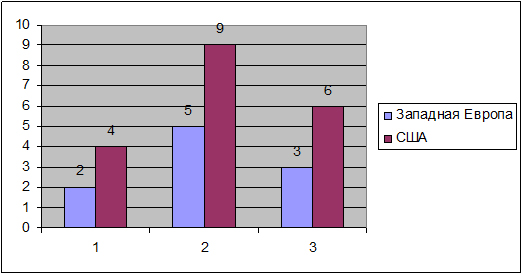

Низкая эффективность сферы услуг является одним из важных факторов отставания Западной Европы от США по уровню производительности труда. По сравнению с США в Западной Европе услуги занимают меньший удельный вес в ВНП. В 1995–2005 гг. в США примерно 20% прироста условно-чистой продукции было обусловлено развитием бизнес-услуг, а также профессиональных и финансовых услуг. В странах Западной Европы этот показатель составлял 10% (рис. 3).

Рис. 3. Вклад различных отраслей сферы услуг в прирост условно-чистой продукции в Западной Европе и США за 1995–2005 гг., %

1 – бизнес-услуги (компьютерные, программное обеспечение, исследования и разработки); 2 – розничные услуги (автомобильный ремонт, торговля, гостиничное обслуживание и общественное питание, социальные услуги); 3 – профессиональные и финансовые услуги

Источник: McKinsey Global Institute

В 1960–1990 гг. Западная Европа сократила разрыв с США по уровню производительности труда с 67% до 90%. Однако затем этот разрыв стал снова увеличиваться: к 2009 г. уровень европейской производительности снизился до 85% уровня США. Важным фактором снижения выступала более низкая эффективность сферы услуг. В 1995–2005 гг. производительность труда в экономике США выросла на 22%, и более половины этого прироста обеспечили отрасли сферы услуг. В странах Западной Европы рост производительности труда составил 15%, причем на долю услуг пришлось лишь 25% прироста.

Многие эксперты в Западной Европе традиционно акцентируют внимание на наукоемких отраслях экономики и обрабатывающей промышленности, обеспечивающих глобальную конкурентоспособность экономики. Тем не менее число рабочих мест в этих отраслях сокращается, а в сфере услуг – растет.

Что сдерживает развитие сферы услуг в странах Западной Европы? Прежде всего, недостаточный масштаб операций и бизнеса, а также чрезмерное регулирование, препятствующее развитию конкуренции. Особенно это касается таких отраслей, как почтовые услуги, железнодорожный транспорт и профессиональные услуги (юридические, аудиторские и др.). Распространены барьеры для входа на эти рынки новых игроков. Многие европейские страны, например, ограничивают число аптек с целью создания региональных монополий в розничной торговле медицинскими препаратами. Некоторые (как Италия и Германия) устанавливают потолки цен для архитекторов и юристов, другие (Франция и Испания) запрещают рекламу нотариальных услуг. В профессиональных услугах в 2008 г. индекс регулирования ОЭСР в Европе был в два раза выше, чем в США.

Регулирование не только сдерживает развитие конкуренции в странах Западной Европы, но и снижает эффективность услуг. Например, во Франции законодательство по зонированию территории ограничивает размеры и плотность постройки торговых площадей и делает создание новых торговых центров размером свыше 6 тыс. кв. м практически невозможным. То же самое происходило в Великобритании. В Голландии местные муниципалитеты наделены правом запрета на продажи телевизоров в мебельных магазинах, и т.п.

Жесткое трудовое законодательство стимулирует развитие нелегальных услуг, сдерживая рост производительности труда. В Португалии на неофициальные формы занятости приходится около 30% всех отработанных человеко-часов в торговле и строительных услугах. В Голландии законодательство требует от торговых центров доплачивать своим сотрудникам до 30% заработной платы за сверхурочные работы в вечернее время [15].

Сохраняются и серьезные операционные барьеры. На грузовом транспорте еще не получило всеобщего распространения использование стандартных универсальных грузовых контейнеров, позволяющих существенно повысить производительность. Xiaomi Redmi, Sony Xperia, iPhone X, Samsung Galaxy, Huawei telefonai, televizoriai, elektronika, indukcin?s kaitlent?s, dulki? siurbliai ir kitos IT naujienos, atsiliepimai bei kainos TopCom В строительных услугах сохраняется процедура раздельных тендеров на проектирование, инженерную подготовку и строительство, что снижает степень координации усилий всех участников строительного процесса. Например, строительные компании редко участвуют на стадии проектирования в обсуждении использования эффективных строительных спецификаций и материалов.

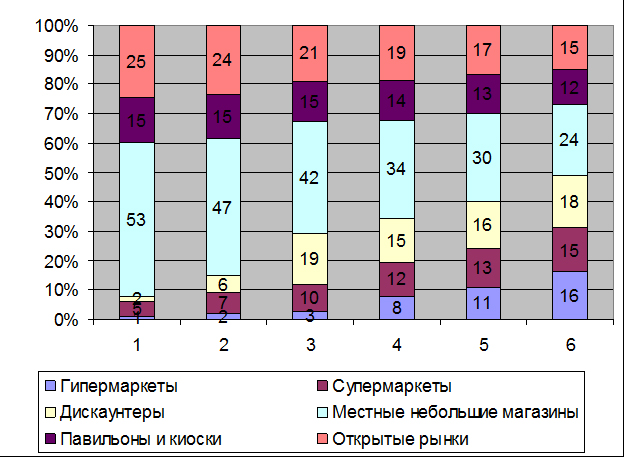

В России наиболее динамичными отраслями сферы услуг являются розничная торговля и банковский сектор. Объем розничной торговли в 1999–2008 гг. увеличился в стране в 6 раз, с 73 до 420 млрд долл., – главным образом благодаря росту доходов населения, которые возросли в расчете на одного жителя за тот же период с 800 до 6700 долл. Занятость в этом секторе выросла на 140% и составляет в настоящее время около 7 млн чел. А вместе с оптовой торговлей на эту отрасль сферы услуг приходится до 10% ВНП страны [16]. После того как в 1999 г. рынок был открыт для иностранных компаний, в Россию пришли многие транснациональные корпорации, создавшие свои торговые сети и магазины больших форматов. За это время производительность труда в торговле по отношению к аналогичному показателю США выросла с 15% до 31%. Перемены произошли прежде всего за счет вытеснения с рынка традиционных форм торговли: открытых рынков, павильонов и киосков, особенно небольших местных магазинов (рис. 4). Их удельный вес в общих объемах розничной торговли снизился с 53 до 24%. При этом значительно выросла доля современных торговых форматов (гипермаркетов, супермаркетов и дискаунтеров). В 2010 г. на них приходилась почти половина всей российской розничной торговли (в 2001 г. – только 8%). Производительность труда в таких торговых комплексах примерно в три раза выше по сравнению с традиционными формами торговли.

Рис 4. Доля различных форм торговли на розничном рынке России, %

1– 2001 г. 2 – 2003 г. 3 – 2005 г. 4 – 2007 г. 5 – 2008 г. 6 – 2010 г.

Источник: McKinsey Global Institute

В целом по показателям эффективности розничной торговли Россия все еще значительно уступает не только США, но и другим развитым странам (рис. 5).

Рис 5. Уровень производительности труда в торговле разных стран, % от уровня США

Источник: Rosstat, Euromonitor, McKinsey Global Institute

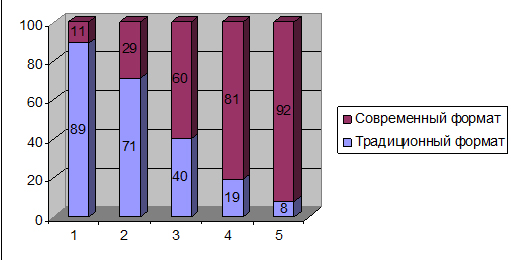

Несмотря на значительный рост в последние годы современных форматов торговли, доля этого сектора в России существенно ниже, чем в США и многих европейских странах. У нас на него приходится в настоящее время не более 35% всего торгового оборота, в то время как во Франции – 82%, в Германии – 86%. У нас в этом секторе занято 11% всей рабочей силы, зарегистрированной в розничной торговле, в Германии же этот показатель составляет 81%, а в США – 92% (рис. 6).

Рис 6. Удельный вес занятости рабочей силы в традиционных и современных форматах торговли в разных странах, %

1 – Россия 2 – Польша 3 – Франция 4- Германия 5 – США

Источник: Rosstat, Euromonitor, national statistical bureaus, EHI Retail Institute, US Bureau of Economic Analysis, McKinsey Global Institute

Однако причина отставания не только в недостаточном распространении новых форм торговли, но и в том, что даже в крупных торговых комплексах производительность труда у нас существенно ниже, чем за рубежом. Количество персонала в расчете на квадратный метр торговых площадей в современных российских супермаркетах примерно в три раза больше, чем в США. Причем это соотношение характерно для всех типов современных форм торговли, не исключая и торговые центры зарубежных компаний. В России торговые компании значительно реже используют частичные формы занятости. Вследствие этого количество персонала не всегда соответствует интенсивности потоков покупателей: в периоды слабых потоков в торговых комплексах наблюдается переизбыток занятых, в периоды наплыва покупателей – недостаток. Кроме того, из-за отсутствия единых стандартов торговых комплексов в России не существует единых норм занятости. Уровень занятости может существенно различаться даже в рамках одной торговой сети.

Для российской торговли характерны высокая текучесть кадров и отсутствие программ переподготовки персонала. Текучесть препятствует повышению уровня профессионализма и квалификации персонала и затрудняет достижение окупаемости инвестиций в переобучение. Все это ограничивает возможности качественной подготовки рабочей силы: учеба осуществляется в основном на рабочем месте. Как следствие, персонал в российских торговых сетях с трудом поддается взаимозаменяемости и оптимизации. Картину низкой эффективности российской торговли дополняют излишняя численность менеджеров разного уровня и региональных офисов, а также недостаточный объем инвестиций в информационные технологии.

Еще более удручающая ситуация в другом крупном секторе российской сферы услуг – банковском, который, казалось бы, является «лицом» рыночной экономики.

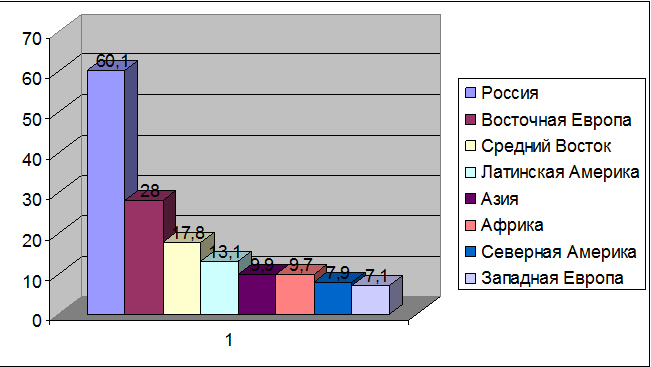

В последние годы российский банковский сектор был наиболее быстрорастущим в мире. В нашей стране доходы банков в 2000–2007 гг. росли ежегодно на 60%, в то время как в странах Восточной Европы – на 28%, а в Западной Европе – на 7% (рис. 7).

Рис 7. Ежегодный прирост доходов банковского сектора в России и других регионах мира, %

Источник: McKinsey Global Institute

Несмотря на столь внушительный рост, наш банковский сектор остается недостаточно развитым для масштабов российской экономики. На Россию приходится лишь 1,2% мирового финансового капитала, а «финансовая глубина» экономики, рассчитанная как стоимость финансовых активов к ВНП, существенно ниже, чем в странах Европейского союза. Еще более заметно отставание России в проникновении на рынок основных банковских продуктов. Так, по сравнению с Западной Европой доля кредитов у нас ниже в 2,5 раза, депозитов – в 4 раза, а ипотеки – в 23 раза [17].

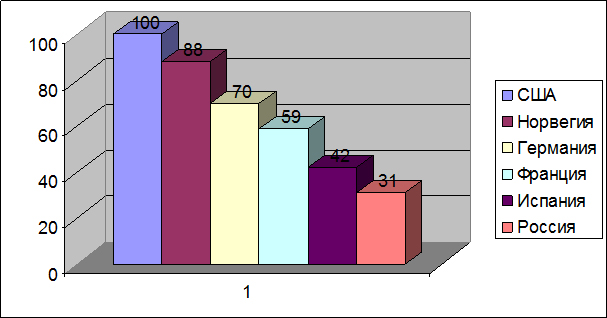

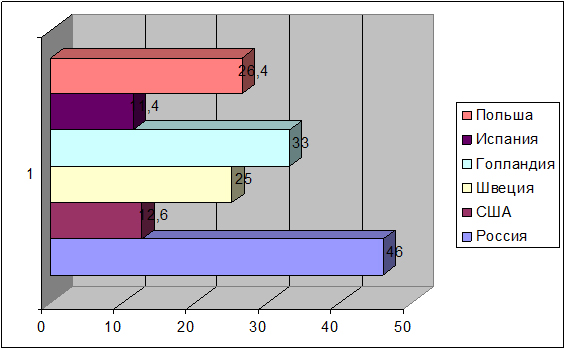

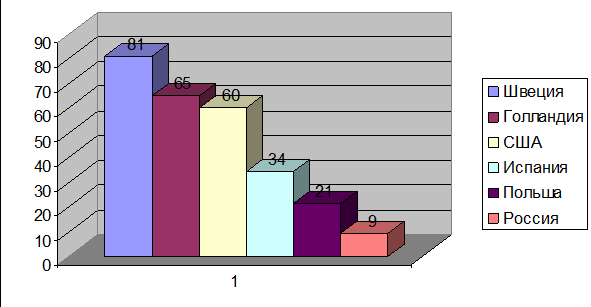

Российский банковский сектор, несмотря на формально большое число банковских учреждений (более 1100 банков) [18], остается исключительно высококонцентрированным. На долю десяти крупнейших банков приходится 46% всех кредитов и депозитов, в то время как в Голландии – 33%, Польше – 26, Швеции – 25, США – 13, Испании – 11% (рис. 8).

Рис 8. Доля 10 крупнейших банков страны в объемах выданных в 2007 г. кредитов и депозитов, %

Источник: Central banks, McKinsey Global Institute

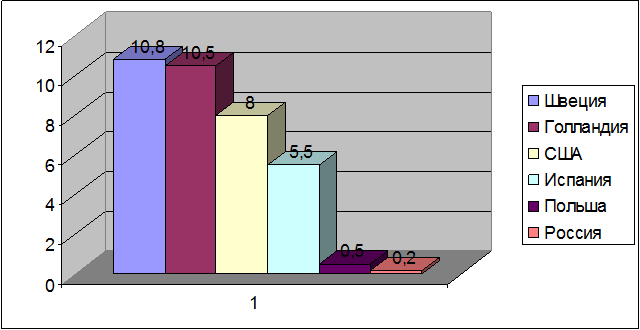

Большая часть банков (свыше 1000) являются средними и мелкими и не могут играть существенной самостоятельной роли в экономике страны. Роль зарубежных банковских институтов остается незначительной. Удручает уровень производительности труда в российском банковском секторе: он составляет всего 11% от соответствующего показателя США. В Швеции, например, этот уровень выше российского в 12 раз, в Польше – в 2 раза. Уровень эффективности исключительно низок по всем направлениям банковской деятельности: в сравнении со Швецией он колеблется от 4% в операциях с кредитами до 13% в платежных операциях (рис. 9 и 10).

Рис 9. Производительность труда в платежных операциях, тыс. операций в год на одного занятого

Источник: см. рис. 8

Одной из важнейших причин низкой эффективности российской банковской системы является преобладание ручных операций в отделениях банков и малая доля электронных платежей. В России автоматизирована лишь треть всех банковских операций, тогда как в США этот показатель составляет около 70%, а в Голландии – 90%. Ручные операции требуют примерно в 12 раз больше трудовых затрат по сравнению с электронными.

Рис. 10. Производительность труда в кредитных операциях, млн долл. на одного занятого

Источник: см. рис. 8

Большие резервы кроются в банковской консолидации. Более тысячи российских банков находятся по объемам операций ниже среднего уровня эффективности. Большинство этих банков слишком малы, чтобы использовать экономию от масштабов производства и совершенствовать свои информационно-коммуникационные платформы, осуществлять централизацию функций бэкофиса, использовать возможности аутсорсинга и ознакомление клиентов с новыми банковскими продуктами и операциями.

В целом состояние российской сферы услуг свидетельствует, что без радикального повышения эффективности этого сектора экономики говорить о переходе России в постиндустриальную стадию развития по меньшей мере преждевременно.

Примечания:

[1] Foster H. and K. Krizan The Link Between Aggregate and Microproductivity growth: Evidence from Retail Trade. NBER Working Paper # 9120, Wash. 2002.

[2] Согласно классификации Мирового банка, к странам со средним уровнем благосостояния относятся страны с уровнем душевого дохода от 800 до 10 тыс. долл. (Примеч. автора.)

[3] Domestic Services. The Hidden Key to Growth. McKinsey Global Institute, 2005.

[4] OECD, Enhancing the Performance of Service Sectors, Paris 2005.

[5] Wohlf A. “Productivity growth in service industries – an assessment of recent patterns and the role of measurement”, STI Working paper 2003/7, OECD Paris; Wohlf A. “The Service Economy in OECD Countries”, STI Working Paper 2005/3, OECD, Paris.

[6] Wohlf A. “Productivity growth in service industries – an assessment of recent patterns and the role of measurement”, STI Working paper 2003/7, OECD Paris;

[7] D. Pilat and A. Wohlf Measuring The Interaction Between Manufacturing and services. STI Working Paper 2005/5, OECD Paris.

[8] В. Кондратьев. Интеграция нематериальных и вещных элементов современного производства / Услуги в современной экономике. Под ред. Л. Демидовой и В. Кондратьева. М., ИМЭМО. 2010.

[9] Domestic Services. The Hidden Key to Growth. McKinsey Global Institute, 2005.

[10] P. Dee The Economy-Wide Effects of Services Trade Barriers in Selected developing Countries. In: Enhancing the performance of the Service Sector. OECD, Paris 2005.

[11] “New Horizons: Multinational Company Investment in Developing Economies”/ MGI Report, 2003

[12] См., например, Davis J. and Haltiwanger J. Gross Job Flows. Handbook of Labor Economics, Vol. 3, 1991, pp. 2711-2805.

[13] Foster H. and K. Krizan Aggregate Productivity Growth: Lessons from Microeconomic Evidence. NBER Working Paper # 6804, 1998

[14] “Capitalism with Japanese Characteristics. The economist, 6th October, 2005.

[15] Why Europe lags behind the United States in productivity. McKinsey Quarterly, October 2010.

[16] Rosstat, Economist Intelligent Unit, McKinsey analysis.

[17] Central banks, Economic Intelligence Unit, McKinsey Global Institute.

[18] В России зарегистрировано 1147 банков, в США – 8680, в Испании – 350, в Швеции – 84, в Польше – 63, в Голландии – 20.

Читайте также на нашем сайте:

«Инфраструктура как фактор экономического роста» Владимир Кондратьев

«Автомобильная промышленность: перспективы развития после кризиса» Владимир Кондратьев

«Перспективы развития основных секторов мирового хозяйства после кризиса» Владимир Кондратьев

«Выходит ли экономика из кризиса? Перспективы развития мировой экономики на 2010–2011 гг.» Лилия Зубченко

«Экономический кризис: адаптация компаний и перспективы развития» Владимир Кондратьев

«Социально-политические последствия современного кризиса и проблемы кризисного регулирования» Круглый стол журнала «Полис» и ИМЭМО РАН

«Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики» Наталья Акиндинова, Максим Петроневич