Аналитическое резюме

Опасения относительно второй волны кризиса и возможности нового резкого ухудшения положения в мировой экономике и финансах все еще остаются востребованной темой экономических публикаций. Однако, на наш взгляд, все это уже не более чем проявление естественной инерции мышления. Действительно, чрезвычайно острым оказался кризис мировой финансовой системы, непривычно долгой и глубокой была рецессия, слишком велики были и остаются потери бизнеса, населения и государства.

В то же время факты свидетельствуют о том, что тенденция спада преодолена практически во всех экономиках, затронутых кризисом. Многочисленные индикаторы динамики производства, конечного спроса, потребительских ожиданий сигнализируют об ускоряющемся движении вверх. Внимательный анализ позволяет обнаружить, что тенденции восстановления в самых различных сферах экономической жизни формируются и усиливаются на протяжении уже практически более двух кварталов.

Необходимо констатировать, что, несмотря на наличие все еще достаточно большого количества кризисных явлений, логика кризиса себя исчерпала. Доминирующим процессом становится восстановление экономических связей, производства и инвестиций.

Применительно к России можно говорить о том, что начался процесс восстановления и наращивания производственных запасов. Это совершенно определенный сигнал, свидетельствующий о том, что экономика видит и начинает использовать возможности роста.

Таким образом, главной интригой перспективы становится вопрос не о глубине спада, она уже известна, а о скорости восстановления производства, а также о мере влияния прошедшего кризиса на долгосрочную экономическую динамику.

Наша самая общая оценка состоит в том, что на первоначальном этапе посткризисное восстановление мировой экономики будет достаточно быстрым. Это связано с обычным для восстановительного периода наслоением и взаимным усилением широкого набора факторов улучшения производственной конъюнктуры.

К их числу можно отнести уменьшение производственных издержек, снижение притязаний наемных работников на рост оплаты труда, улучшение финансового положения реального сектора и банковской сферы, постепенная реализация накопленного (отложенного) потребительского и инвестиционного спроса. Действие этих и других естественных воспроизводственных факторов в этот период первоначального восстановления экономики будет усиливаться действием механизма конкуренции и стремлением бизнеса усилить, по возможности, свои позиции на ослабленных в период кризиса рынках.

Более высокие темпы роста продемонстрируют страны, в наибольшей степени пострадавшие от кризиса. И Россия в этом смысле не исключение – темпы российского ВВП в 2010 г. по отношению к провальному 2009 году вполне могут достигнуть значений периода докризисного роста.

В то же время быстрый восстановительный рост имеет свои естественные ограничения, обусловленные в первую очередь производственными возможностями экономик и отраслей.

Кроме того, в среднесрочной перспективе, видимо, уже не следует ожидать тех темпов кредитной экспансии, которые были характерны для предшествующих кризису лет. И хотя кредитный рынок России по уровню своего развития существенно уступает передовым экономикам мира, перспективы его роста, очевидно, также не столь радужны, как еще полтора- два года назад.

Это означает, что относительно быстрое восстановление производства в ближайшие несколько кварталов совершенно не гарантирует сохранения высоких темпов экономического роста в дальнейшем.

Индикаторы восстановления экономики

Приводимые ниже индикаторы производства и экономической активности в мировой и российской экономике являются достаточно хорошо известными, и их публикация не вызовет удивления. Удивление вызывает тот факт, что глядя ровно на эти растущие индикаторы, значительная часть экспертного сообщества все еще продолжает обсуждать возможность углубления кризиса и продолжения производственного спада.

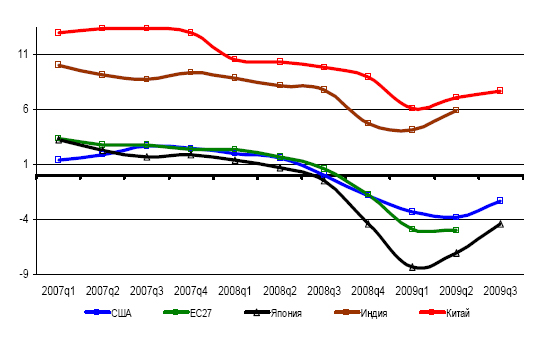

Динамика ВВП ведущих стран свидетельствует о стабилизации и возобновлении роста мировой экономики во втором-третьем кварталах 2009 г.

Существенный вклад в стабилизацию мировой экономики внесли развивающиеся страны, прежде всего Индия и Китай, экономический рост в которых не прекращался в период текущего кризиса. Более того, начиная со второго квартала текущего года, в указанных странах наблюдается ускорение экономической динамики. По отношению к соответствующему кварталу прошлого года в третьем квартале ВВП Китая увеличился на 7.7%, что на 0.6 п.п. превышает рост ВВП в предыдущем квартале. Рост ВВП Индии во втором квартале составил 6% по сравнению с 4% в первом квартале года.

Рис. 1. ВВП, в % к соответствующему периоду предыдущего года

Кроме того, во втором и третьем кварталах, впервые в период текущего кризиса наблюдался рост ВВП Японии и США. Так, по отношению к предыдущему кварталу с исключением сезонного фактора ВВП США в третьем квартале 2009 г. увеличился на 0.9%, а рост ВВП Японии во втором и третьем кварталах составил 0.7% и 1.2%.

Хотя ВВП ЕС по итогам второго квартала все еще продолжал сокращаться, расчеты, проведенные на основе ключевых месячных индикаторов, говорят о том, что в третьем квартале 2009 г. с исключением сезонного фактора ВВП ЕС может увеличиться на 0.7% по отношению к предыдущему кварталу.

Основными факторами роста ВВП развитых стран являются укрепление торгового баланса, рост производственных запасов и меры государственного стимулирования экономики.

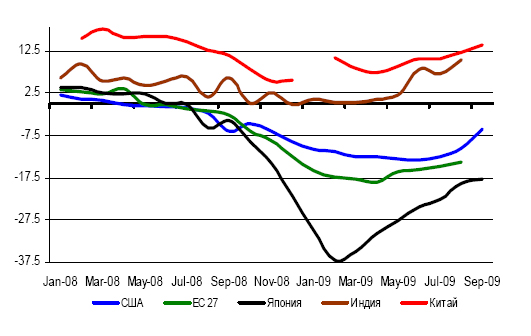

Прохождение низшей точки падения мировой экономики так же подтверждает динамика промышленного производства. Среди развитых стран более всего признаки восстановления видны в США и Японии.

Рис.2. Промышленное производство, в % к соответствующему месяцу предыдущего года

В сентябре 2009 г. рост промышленного производства в США по отношению к низшей точке падения (июнь 2009 г.) составил 2.8%.

В Японии промышленность в сентябре текущего года по отношению к февралю, на который пришелся пик спада, выросла уже на 22.4%.

Наиболее медленными темпами восстановление промышленности проходит в ЕС. За четыре месяца с мая по август текущего года, когда прекратился спад, промышленное производство выросло только на 1.8%.

В целом позитивная динамика ключевых экономических индикаторов в ряде стран отразилась на повышении МВФ оценок экономического роста в 2010 г. Согласно прогнозу, опубликованному в сентябре текущего года, прирост мирового ВВП в 2009 и 2010 гг. составит -1.1% и 3.1% (-1.3% и 1.9% согласно предыдущей версии). Прогноз экономического роста США, ЕС и Японии в 2010 г. был повышен с 0% до 1.5%, с -0.4% до 0.3% и с 0.5% до 1.7% соответственно.

Применительно к российской экономике также можно говорить о том, что в течение последних месяцев она адаптировалась к новым условиям воспроизводства, и в настоящий момент сформировались условия для ускоренного восстановительного роста в большинстве секторов российской экономики.

Об этом свидетельствует как текущая статистика, так и большинство опережающих индикаторов. Так, с начала осени наблюдается фронтальный рост в динамике внешней торговли, грузоперевозок, потребления электроэнергии.

Спад физических объемов экспорта товаров по результатам января-октября 2009 г. составил лишь 4.7%, в то время как по результатам первого квартала снижение составляло 13.9%, по результатам первого полугодия 2009 г. 10.5%.

С августа наметилась тенденция к росту импорта, что может служить одним из сигналов начала оживления внутреннего спроса.

В динамике грузооборота на железнодорожном транспорте спад снизился с 22% в первом полугодии 2009 г. до 14% по итогам января-сентября.

Спад объемов электропотребления по итогам января-октября составил 5% к соответствующему периоду прошлого года. При этом понедельная динамика электропотребления свидетельствует об ускорении восстановления спроса, начиная со второй половины сентября. При этом как по грузообороту, так и по потреблению электроэнергии пока не действует эффект «низкой базы», так как существенное снижение по этим показателям в 2008 г. отмечалось с ноября.

Вопреки всем негативным ожиданиям, продолжается снижение уровня регистрируемой и фактической безработицы. В частности, по итогам октября, численность официально зарегистрированных безработных снизилась до 2 млн. чел., что является минимумом с февраля 2009 г. Обследование Росстата по проблемам занятости демонстрирует аналогичную картину: уровень безработицы снизился с 9.4% от экономически активного населения в феврале 2009 г. до 8.5% в мае и до 7.8% в сентябре.

В денежно-кредитной сфере также отмечаются очевидные признаки нормализации ситуации. Существенным образом улучшилась ситуация с ликвидностью, о чем говорит рост остатков на корсчетах. Средняя ставка по кредитам нефинансовым организациям снизилась с 17.1% в январе до 15.2% в августе, по межбанковским кредитам с 16.3% в январе до 7.2% в сентябре 2009 г.

Несмотря на все опасения, не происходит сколько-нибудь значимого увеличения просроченной задолженности по кредитам. Наоборот, с начала августа наблюдается снижение темпов прироста данного показателя, а в таких секторах как добыча топливно-энергетических полезных ископаемых, производство пищевых продуктов, металлургическое производство, производство машин и оборудования, производство кокса, нефтепродуктов, транспорт и связь мы видим абсолютное снижение объемов просрочки по кредитам.

К октябрю среднемесячные объемы выданных юридическим лицам кредитов составляли примерно 80% от среднемесячных объемов 2008 г. притом, что еще в июне данный показатель составлял лишь 62%.

Сценарные условия и ключевые гипотезы

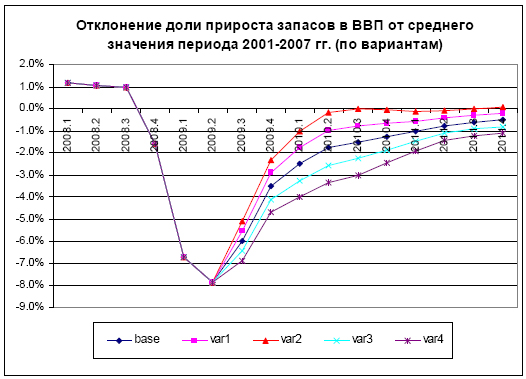

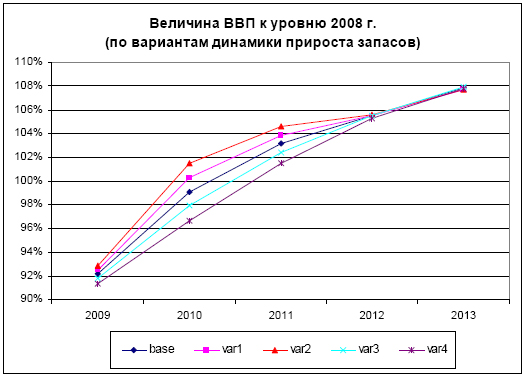

Главная гипотеза прогноза для периода восстановительного роста, тем более в рамках расчетов, ведущихся от конечного спроса, - гипотеза динамики прироста запасов.

Чем быстрее будет восстанавливаться уровень запасов, тем выше ожидаемые темпы роста в 2010 г. В то же время предугадать динамику запасов практически невозможно. Фактически динамика прироста запасов является количественным выражением такого сложного и плохо предсказуемого явления, как производственные и инвестиционные ожидания экономики.

Совершено ясно, что разворот экономики к росту неизбежно вызывает достаточно быстрое восстановление запасов. Однако скорость этого восстановления – вещь совершенно неочевидная.

Опираясь на данные Росстата и оценки МЭР относительно динамики элементов конечного спроса в 3 квартале текущего года, легко получить, что прирост запасов за этот квартал увеличился примерно на 400 млрд.рублей. Расчеты показывают, что при сохранении в четвертом квартале 2009 г. темпов изменения элементов конечного спроса (и прежде всего запасов), на уровне, который наблюдался в третьем квартале, итоговый спад ВВП по итогам года может сократиться до 7.5% и даже меньше.

В то же время чрезвычайно важным является то обстоятельство, что независимо от того, с какой скоростью будут восстанавливаться запасы в ближайшие полтора-два года, итоги восстановительного периода для российской экономики, например, результаты роста к 2012 или 2013 году будут приблизительно одинаковыми. По крайней мере, в рамках той системы взаимосвязей в российской экономике, которая описывается моделью QUMMIR.

Нами была проведена серия соответствующих сценарных расчетов по модели. Принятые гипотезы траекторий выхода запасов на нормальный уровень, а также результаты для экономической динамики представлены на двух следующих графиках.

В качестве основы для дальнейших расчетов был выбран средний вариант динамики восстановления запасов, обозначенный на рисунках как «base».

Традиционно основными причинами изменения сценарных условий для проведения новой серии прогнозных расчетов являются следующие группы факторов:

· пересмотр параметров бюджета;

· корректировка ряда показателей в соответствии с изменением базового сценария МЭР РФ;

· экспертная корректировка экзогенных показателей в соответствии со сложившейся экономической ситуацией;

· разработка уравнений для отдельных ранее экзогенных показателей и перевод их в разряд эндогенных переменных.

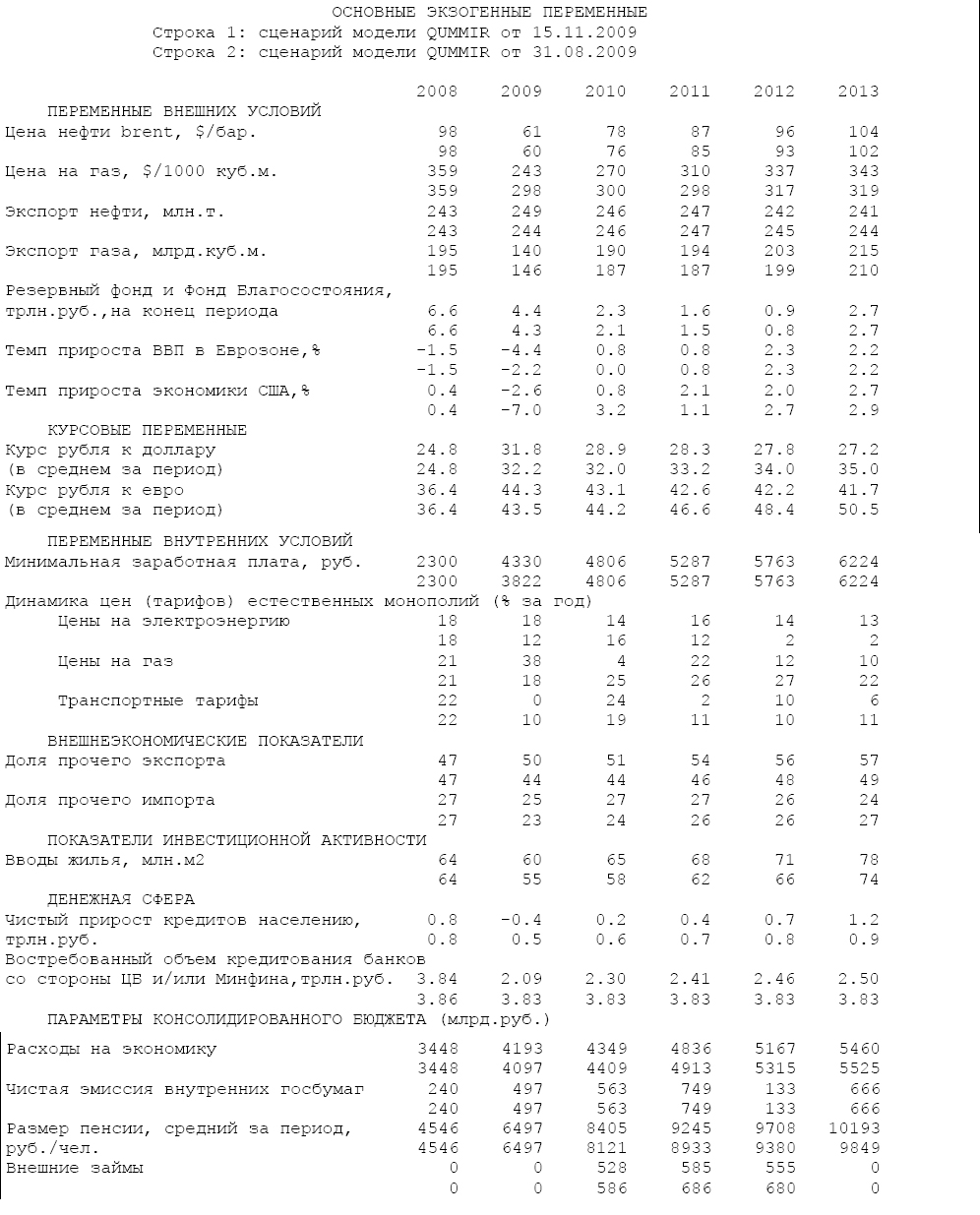

Ниже в таблице представлены численные значения наиболее значимых экзогенных переменных текущего сценария, претерпевших изменения по сравнению со сценарием, использовавшимся для расчетов к предыдущему выпуску бюллетеня.

Основные результаты прогноза

В рамках принятой ключевой гипотезы скорости восстановления запасов в экономике падение ВВП в 2009 г. оценивается не более чем в 7.8%.

При этом накопление основного капитала снижается на 14.6%, потребление домашних хозяйств - на 6.6%.

Снижение физических объемов импорта оценивается в 28.2%. Экспорт сокращается достаточно умеренно – всего на 3.6%.

Учитывая объемы расходов антикризисного бюджета, можно ожидать небольшого увеличения государственного потребления – по итогам года на 0.3%.

В 2010 г. прогнозируется рост ВВП на 7.5%. Такой масштаб роста позволяет по итогам 2010 г. выйти примерно на 99% от уровня производства предкризисного 2008 г.

И хотя в 2010 г., видимо, не удастся полностью преодолеть спад в автомобильной промышленности, производстве оборудования, строительстве и промышленности строительных материалов, объемы производства в топливно-энергетическом комплексе, металлургии, химии, в торговле, а также в ряде других отраслей сферы услуг вполне могут превысить показатели 2008 г.

Рост потребления домашних хозяйств в 2010 г. прогнозируется на уровне 7.3%, что означает даже некоторое превышение уровня 2008 г.

Инвестиции в основной капитал увеличатся на 11.6%. Государственное потребление сохранит свою традиционно умеренную динамику – рост на 0.7%.

Большая часть потерь импорта будет компенсирована за счет роста ввоза товаров на 27%. Экспорт, набирающий обороты уже во второй половине текущего года, также покажет весьма хорошую динамику – более 5% за год.

В 2011 г. темпы роста ВВП и компонентов конечного спроса еще сохраняют относительно высокую динамику (рост ВВП – 104.1%, рост потребления населения – 106.1%, рост инвестиций – 109.3%).

Однако уже в 2012-2013 гг. динамика ВВП и его ключевых элементов резко замедляется, что связано с исчерпанием эффекта быстрого посткризисного восстановления и отсутствием иных драйверов роста.

Уже в 2010 г. достаточно значимо снизится уровень безработицы – до 5.3 млн.человек. Однако в дальнейшем снижение безработицы практически прекратится, и в последующие годы она может стабилизироваться на уровне примерно 5.1-5.3 млн.человек.

Возможное резкое замедление экономической динамики в 2012-2013 гг., отсутствие внутренних мотивов экономического роста являются, на наш взгляд, главной проблемой среднесрочной перспективы.

Некоторый оптимизм в этом смысле внушает прогноз ценовой динамики, в соответствии с которым к концу рассматриваемого периода инфляция может вплотную приблизится к 5%. Это позволяет надеяться на принципиальное изменение мотивов и эффективности в инвестиционной сфере и в сфере потребительского кредитования.

Возможно новый характер взаимоотношений между экономическими переменными, пока еще не учтенный во взаимосвязях модели, позволит со временем перейти к более оптимистической оценке перспектив развития за пределами 2011 года.

Полную версию см.: «Квартальный прогноз ИНП РАН», выпуск №16, 23.10.2009

Читайте также на нашем сайте:

«Концепция–2020»: в поиске реализуемого сценария» Сергей Казеннов

«Долгосрочный прогноз развития экономики России на 2007-2030 гг.» Институт народнохозяйственного прогнозирования

«Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии? (Доклад)» Глеб Фетисов

«Мировая и российская экономика: оценки и прогнозы» Фонд «Общественное мнение»

«О стратегии экономического развития России» Сергей Глазьев

«Стратегия развития России» Дмитрий Львов

Основные показатели экономики России (данные апреля 2006 г.)

«Экономика России, свободная от стереотипов монетаризма» Дмитрий Львов