Нефтегазовый сектор остается одним из крупнейших в мировой экономике. В 2010 г. он по капитализации уступал лишь финансовому сектору, а в 2009 г. даже опережал его.

Таблица 1. Крупнейшие сектора мировой экономики по капитализации в 2010 г.

|

Сектора

|

млрд долл.

|

%

|

|

|

|

|

|

Финансы*

|

5661

|

24,5

|

|

Нефть и газ (включая услуги)

|

3361

|

14,4

|

|

Информационные технологии***

|

2216

|

9,5

|

|

Легкая и пищевая промышленность**

|

2007

|

8,6

|

|

Машиностроение****

|

1886

|

8,1

|

|

Телекоммуникации, связь, транспорт

|

1748

|

7,5

|

|

Фармацевтика, биотехнологии

|

1468

|

6,3

|

|

Горнодобывающая промышленность и металлургия

|

1368

|

5,9

|

|

Строительство и промышленность строительных материалов

|

904

|

3,9

|

|

Электроэнергетика и коммунальное хозяйство

|

880

|

3,8

|

|

Торговля

|

774

|

3,3

|

|

СМИ и развлечения

|

592

|

2,5

|

|

Химия

|

469

|

1,7

|

|

|

|

|

|

|

|

|

|

Итого

|

23334

|

100

|

* Банки, страховые компании, специализированные финансовые услуги.

** Напитки, производство продуктов питания, табачные изделия.

***Компьютеры, оборудование, программное обеспечение.

**** Автомобилестроение, аэрокосмическая и оборонная промышленность, электронное оборудование, тяжелое машиностроение.

Источник: FT 500 2010 FinancialTimes, 28.05.2010.

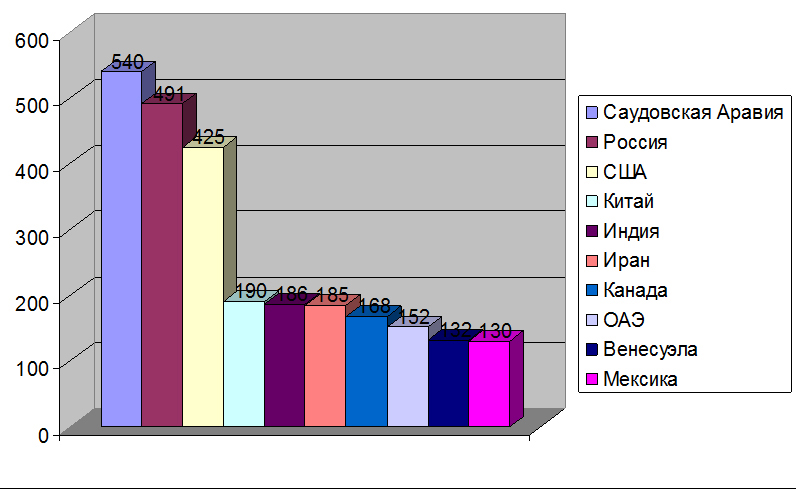

Список мировых лидеров по добыче нефти традиционно возглавляют Саудовская Аравия, Россия и США (рис 1). Остальные заметно от них отстают. Причем первые две страны являются крупнейшими экспортерами нефти, в то время как США потребляют в два раза больше нефти, чем добывают.

Рис. 1. Мировое производство нефти в 2008-2009 гг., млн т

Источник: Oil and Gas Journal, No 10, 2010.

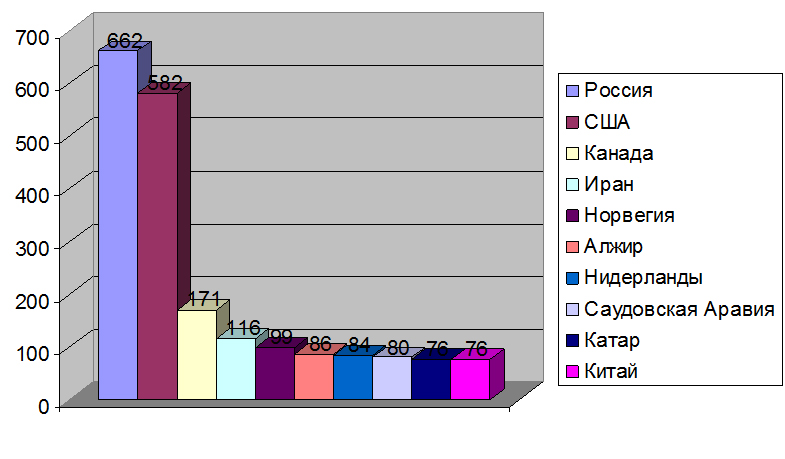

В добыче природного газа, как видно из рис. 2, два отчетливых мировых лидера – Россия и США. Остальные страны по этому показателю существенно отстают.

Рис 2. Мировая добыча природного газа в 2008 г., млрд куб. м

Источник: см. рис 1.

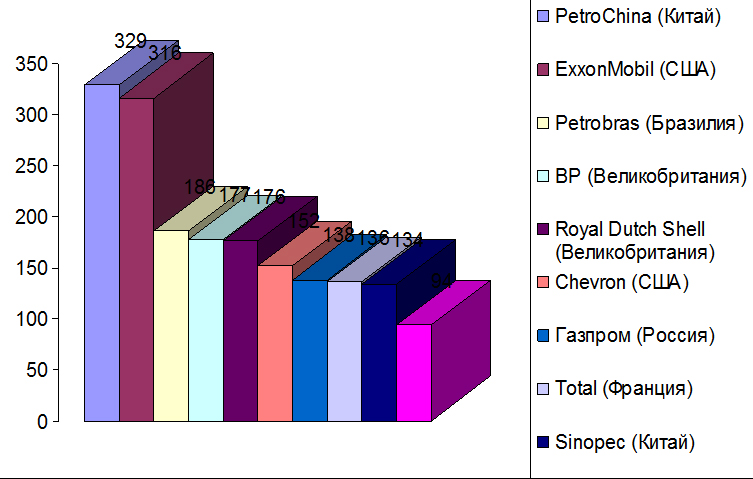

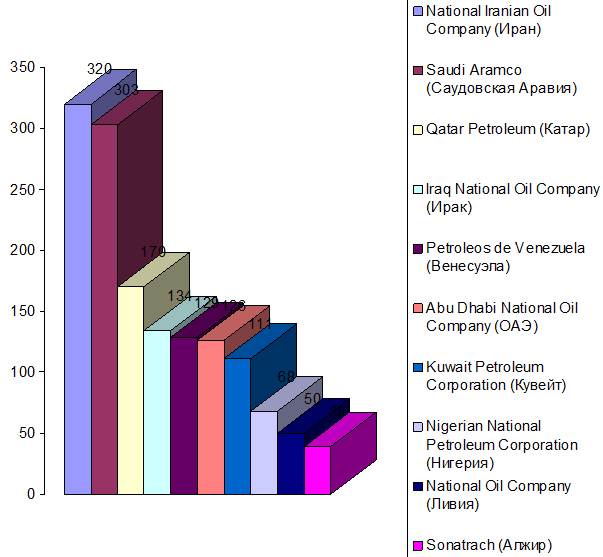

Нефтегазовый сектор отличается высоким уровнем концентрации производства и капитала. Так, почти 60% всей капитализации этого сегмента мировой экономики приходится на десять крупнейших компаний, которые представляют собой в подавляющем числе транснациональные корпорации, или так называемых мейджеров (рис. 3). В число этих десяти входит и наш Газпром, находящийся по уровню капитализации на седьмом месте в мире. Роснефть (84 млрд долл.) занимает 11-е место, ЛУКОЙЛ (48 млрд долл.) – 20-е место, Сургутнефтегаз (40 млрд долл.) – 22-е место, НОВАТЭК (20 млрд долл.) – 39-е место в рейтинге «Financial Times».

Рис. 3. Крупнейшие нефтегазовые компании мира по капитализации, 2010 г., млрд долл.

Источник: см. рис 1.

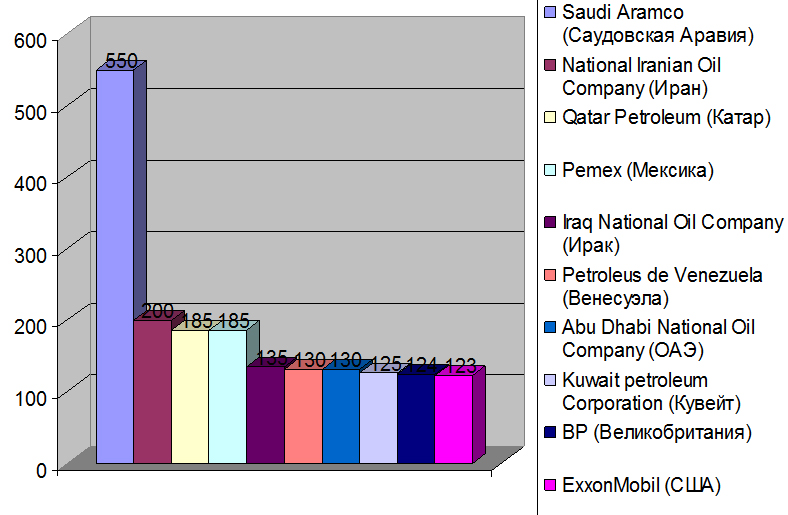

Однако данные по капитализации не вполне четко отражают реальный вес и значение компаний в добыче углеводородов. Обращает на себя внимание, что лидирующие позиции по этому показателю занимают корпорации, не относящиеся к безоговорочным лидерам нефтегазодобычи. Если пользоваться показателем объемов добычи, то лидерами оказываются совсем другие компании (рис. 4).

В свое время глава итальянской энергетической корпорации ENI Энрико Маттеи ввел термин «семь сестер» для обозначения крупнейших англосаксонских нефтегазовых корпораций: Standard Oil of New Jersey и Standard Oil Company of New York (которые после слияния образовали американскую компанию ExxonMobil), Standard Oil of California, Gulf Oil и Texaco (образовавшие нынешнюю Chevron), Royal Dutch Shell и Anglo-Persian Oil Company (ныне BP). Эти компании до 1973 г. контролировали 85% мировых резервов нефти.

За прошедшее с тех пор время в результате двух нефтяных шоков и становления национальных компаний в развивающихся странах список «семи сестер» сильно изменился. Появилась новая группа компаний, которая усилила свою мощь в результате государственного контроля над национальными природными ресурсами. В 2007 г. газета «Financial Times» отнесла к новым «семи сестрам» такие компании, как Saudi Aramco (Саудовская Аравия), российский Газпром, китайскую CNPC, иранскую NIOC, венесуэльскую PDVSA, бразильскую Petrobras и малайзийскую Petronas [1].

Рис. 4. Крупнейшие компании мира по добыче нефти, 2009 г., млн т

Источник: Oil and Gas Journal, Top largest world oil companies by reserves and production. No 10, 2010.

Однако к 2009–2010 гг. и этот список претерпел изменения. Как видно из рис. 4 и 5, по объемам добычи нефти компании BP и ExxonMobile заняли, соответственно, лишь девятое и десятое места. А по нефтегазовым запасам не попали даже в первую десятку: по этому показателю Exxon Mobil занимает 15-е место, BP – 19-е, Royal Dutch Shell – 21-е. Не многим лучше положение российских компаний: Газпром находится на 11-м месте в мире, Роснефть – на 12-м, ЛУКОЙЛ – на 16-м. При этом все «десять сестер», представленные на рис. 5, являются государственными национальными корпорациями.

Рис. 5. Крупнейшие глобальные нефтегазовые компании по запасам нефти и газа, млн барр. нефтяного эквивалента

Источник: PetroStrategies, Inc. November 2010.

Таким образом, эти государственные корпорации контролируют треть мирового производства нефти и газа и более 30% всех нефтегазовых резервов. На старых «семь сестер», транснациональные мейджеры, приходится менее трех процентов мировых запасов нефти и газа. Теперь они не устанавливают правила игры на нефтяном рынке, а сами вынуждены играть по чужим правилам. И ситуация для транснациональных компаний будет только ухудшаться. По оценкам международной исследовательской организации International Energy Agency, в ближайшие сорок лет 90% новых поставщиков на рынок углеводородов будет сосредоточено в развивающихся странах. Это значимый сдвиг по сравнению с прошедшими десятилетиями, когда 40% новой добычи приходилось на развитые страны.

Тенденция к национализации началась еще в 1930-е годы в Мексике, затем, в 1970-е годы и позднее, продолжилась на Среднем Востоке. Однако нынешний этап национализации для частных транснациональных корпораций гораздо хуже по сравнению с ее волной 70-х годов. Тогда транснациональные корпорации типа Chevron или BP могли перевести свои активы из развивающихся стран в Северную Америку или инвестировать в месторождения в Северном море. Сейчас такой возможности практически нет, поскольку все новые месторождения открываются в развивающихся странах, стремящихся жестко обеспечить национальный суверенитет над нефтегазовыми ресурсами.

Международные транснациональные корпорации вынуждены конкурировать не только с компаниями – держателями нефтегазовых запасов, но и с теми компаниями из развивающихся стран, которые сами стремятся приобрести новые месторождения за границей. Одним из таких конкурентов является китайская государственная корпорация CNPC, владеющая крупнейшей по капитализации корпорацией PetroChina. Пользуясь поддержкой государства, заинтересованного в обеспечении собственного экономического роста источниками энергии, эта компания уже развернула деятельность в более чем 20 странах, от Азербайджана до Эквадора, и даже вложила 8 млрд долл. в раздираемый на части гражданской войной Судан. Именно такие компании устанавливают в последнее время правила доступа к новым месторождениям на новых рынках и меняют условия борьбы за ресурсы, услуги, капитал и рынки.

Китайская CNPC – не единственная компания, старающаяся устанавливать новые правила в гонке за ресурсами. Меньшие по размерам государственные нефтяные корпорации типа бразильской Petrobras или малайзийской Petronas также вынуждают руководителей международных транснациональных корпораций «не спать по ночам». Petrobras, например, обладает передовой технологией извлечения нефти из глубоких подводных скважин и успешно конкурирует с такими международными гигантами, как BP и ExxonMobil, в Анголе и Мексиканском заливе (США). Petronas получает от зарубежных операций более 30% своих доходов и работает в 20 странах мира, включая Бирму и Судан, являясь оператором более 50 месторождений.

Позиции старых международных нефтегазовых корпораций значительно ослабли в том числе из-за их репутации – как надменных и патерналистских бизнес-партнеров. Малькольм Бриндед, глава подразделения по добыче углеводородов компании Shell, признает это и задается риторическим вопросом: «Что же нужно сделать, чтобы этот брак сохранялся?» [2] Уже сейчас международные корпорации стараются принимать на работу и обучать местные инженерные кадры и обустраивать локальную инфраструктуру в нефтедобывающих странах – например, строить опреснительные установки, даже если они не являются необходимыми для нефтегазовых проектов.

Государственные национальные нефтегазовые компании не работают на чисто рыночных принципах и не стараются, как частные международные нефтегазовые корпорации, максимизировать стоимость компании для акционеров. Во многих случаях целями таких компаний являются перераспределение дохода от нефтегазодобычи, экономическое развитие страны в целом, экономическая и энергетическая безопасность, вертикальная интеграция.

Перераспределение богатства происходит с помощью топливных субсидий, политики занятости и социальных программ. Наиболее распространенными являются топливные субсидии, которые, например, в 2002–2005 гг. снизили средние цены на бензин в Венесуэле до 0,11 долл. за галлон, в Иране – до 0,21 долл., в Саудовской Аравии – до 0,64 долл. Для сравнения, в США в тот же период цена бензина составляла 2,1 долл. за галлон, а в Норвегии – 5,77 долл. (одна из самых высоких в мире) [3]. В России стоимость бензина была около 2,3 долл. за галлон, то есть выше, чем в США.

Субсидируемые топливные цены стимулируют промышленное развитие и развитие транспорта, а также защищают внутренний рынок от разрушающего воздействия волатильных нефтяных цен. Кроме того, расширенное использование топлива на внутреннем рынке приводит к сокращению экспорта и сжимает объем поставок топлива на международный рынок, вызывая рост цен в странах-импортерах нефти. Именно поэтому большинство развитых стран лоббируют запрет на субсидирование топливных цен в странах-экспортерах, пугая их возможными бюджетными потерями, ростом коррупции и неэффективным использованием топливных ресурсов [4].

Национальные нефтегазовые компании часто используются государством в качестве инструмента экономического развития. В некоторых странах нефтегазовая отрасль является единственным крупным сектором национальной экономики, вовлеченным в глобальные рынки. В этой роли нефтегазовая отрасль, как правило, первой внедряет у себя концепцию международных инвестиционных контрактов и права собственности, а также принципы международного аудита и финансовой отчетности, что является необходимым условием дальнейшего экономического развития. Отрасль может также играть роль проводника современных технологий в другие сектора экономики. Наконец, государство вынуждает национальные нефтегазовые компании снабжать субсидируемыми топливными ресурсами определенные отрасли экономики, важные для национальных планов развития страны.

Национальные компании используются также как средство достижения определенных политических целей. Нефть и газ являются стратегическими товарами мирового рынка, их добыча и использование могут стимулировать формирование альянсов между странами. Например, решение саудовской компании Saudi Aramco повысить добычу нефти на волне иракского вторжения в Кувейт, а также нефтяные контакты Китая с Ираном, Венесуэлой и Россией рассматриваются многими экспертами как политически мотивированные.

Возможно, одним из наиболее характерных примеров использования национальных нефтегазовых компаний для достижения геополитических целей в последнее время является задействование венесуэльским президентом Уго Чавесом национальной компании Petroleos de Venezuela в интересах его Боливарианской революции. Президент Венесуэлы рассматривает продвижение Соединенными Штатами демократии, а также глобальные рынки как угрозу революции. Для противодействия «американскому экспансионизму» Уго Чавес расширяет свое влияние в странах Латинской Америки и Карибского бассейна, используя экономическую помощь, совместные нефтегазовые проекты и умеренные нефтяные цены [5].

Одной из важнейших целей деятельности национальных нефтегазовых компаний является достижение энергетической безопасности в широком смысле слова. Безопасность со стороны спроса означает недопущение ситуации, когда один потребитель становится критически важным для национальной нефтегазовой компании. Так, Венесуэла старается в последние годы диверсифицировать свои поставки нефти, чтобы снизить зависимость от США как главного потребителя ее углеводородов.

Однако во многих случаях технологические факторы препятствуют реализации такой стратегии. Долговременные, давно сложившиеся отношения между экспортерами и импортерами могут приводить к созданию мощностей, связанных с использованием специфических особенностей импортируемой нефти. Та же Венесуэла экспортирует в США относительно тяжелую нефть из месторождений бассейна реки Ориноко. В США в расчете на такую нефть были построены нефтеперерабатывающие заводы. Если Венесуэла попытается диверсифицировать поставки своей нефти, ей необходимо будет найти страны, способные перерабатывать на своих заводах именно такую нефть.

Ещё одна сторона энергетической безопасности – обеспечение бесперебойных поставок нефтегазовых ресурсов. Для ряда стран и их национальных нефтегазовых компаний безопасность поставок подразумевает владение, права собственности или эксклюзивные права на такие поставки. Именно такой стратегии придерживается Китай. Попытка китайской государственной корпорации CNOOC купить в 2006 г. американскую нефтегазовую компанию Unical отражала стремление китайцев получить доступ к газовым месторождениям Юго-Восточной Азии, контролируемым компанией Unical.

Во многих развивающихся странах национальные нефтегазовые компании возникают на верхних этажах в цепочках добавленной стоимости (так называемые upstream operations). Однако со временем они стараются включиться в процесс вертикальной интеграции [6]. В экономическом смысле вертикальная интеграция позволяет национальным нефтегазовым компаниям получать добавленную стоимость от производства и продажи продуктов нефтегазопереработки.

Поглощение венесуэльской государственной корпорацией PDVSA американской компании CITGO, обладающей сетью нефтеперерабатывающих заводов и автозаправочных станций в США и обеспечивающей, таким образом сбыт венесуэльской нефти на территории Соединенных Штатов, обеспечило первой необходимые перерабатывающие мощности, а также выход на розничный рынок Америки нефтепродуктов для венесуэльской нефти. Кроме того, благодаря приобретению прочных позиций на американском рынке бензина была обеспечена безопасность спроса. Национальные нефтяные компании, таким образом, достигают более высокой степени диверсификации и снижения рисков, связанных с волатильностью нефтяных цен.

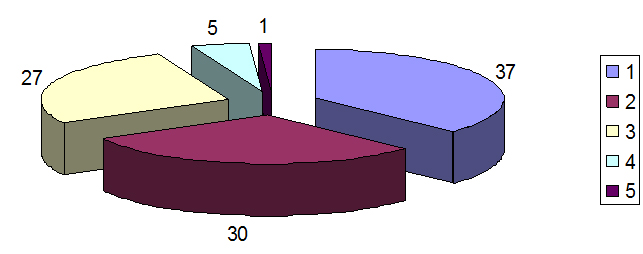

Успехи национальных нефтегазовых корпораций в последнее десятилетие открыли дискуссию о возможности формирования подобной государственной корпорации даже в США [7]. В качестве потенциальных преимуществ такой компании указывается тесная связь с правительством, что позволяет напрямую проводить государственную политику в области энергетики, а также более надежно страхует компанию от рисков национализации в третьих странах. Главным же препятствием на пути создания такой корпорации является, по мнению специалистов, недостаточность собственной сырьевой базы. Кроме того, что не менее важно, американские нефтяные компании не являются собственностью узкого круга лиц, как, например, в России. Менеджменту принадлежит лишь около 1% всех акций компаний нефтегазовой промышленности (рис. 6). Большая же часть акций принадлежит индивидуальным инвесторам. И в этом смысле нефтегазовые корпорации являются в известном смысле «народными» компаниями, а создание специальной государственной корпорации в этих условиях лишено социально-экономического смысла.

Рис. 6. Структура собственности американских нефтегазовых корпораций по типам собственников, %

1 – Индивидуальные инвесторы; 2 – Взаимные фонды; 3 – Пенсионные фонды; 4 – Прочие институциональные инвесторы; 5 – Менеджеры компаний

Источник: American Petroleum Institute, October, 2010.

Трудно переоценить роль нефтегазовой отрасли для экономики соответствующих добывающих топливо стран. Даже в США, где экономика считается наиболее диверсифицированной, нефтегазодобыче принадлежит важное место: отрасль создает 9,2 млн рабочих мест, на нее приходится 7,5% ВНП (таблица 2) . Эффективная налоговая ставка на компании этой отрасли почти в два раза превышает аналогичную ставку для других отраслей экономики и составляет 48,4% [8].

Таблица 2. Экономическое влияние нефтегазовой отрасли на экономику США

|

Отрасль

|

Занятость, тыс. рабочих мест

|

Условно чистая продукция, млрд долл.

|

|

|

|

|

|

Прямое влияние [9]

|

2123

|

457

|

|

Косвенное [10] и индуцированное [11] влияние

|

7114

|

580

|

|

в том числе:

|

|

|

|

услуги

|

3399

|

183

|

|

торговля

|

1174

|

80

|

|

финансы

|

828

|

144

|

|

обрабатывающая промышленность

|

680

|

73

|

|

транспорт

|

276

|

19

|

|

строительство

|

220

|

14

|

|

икт

|

166

|

29

|

|

сельское хозяйство

|

123

|

5

|

|

коммунальное хозяйство

|

26

|

15

|

|

добывающая промышленность

|

10

|

2

|

|

прочие

|

207

|

16

|

|

Всего

|

9237

|

1037

|

|

В % к показателям в целом по стране

|

5,2%

|

7,5%

|

Источник: Рассчитанопо Input-Output Tables of the USA 2007. Wash. 2010.

Из таблицы видно, что косвенное и индуцированное влияние нефтегазовой отрасли на экономику США существенно выше прямого. Каждое рабочее место, созданное в этой отрасли, вызывает появление более трех новых рабочих мест в смежных отраслях, прежде всего в секторе услуг и торговле.

Пример США, а также ряда других нефтедобывающих стран демонстрирует позитивное воздействие нефтегазовой отрасли на экономическое развитие страны в целом. В России же до сих пор не утихают дебаты о «нефтяном проклятии». Скептики отмечают, что страны, богатые природными ресурсами, особенно нефтью, часто не могут справиться со своим богатством, и высокие цены на нефть представляют собой тормоз для экономического развития. Например, Е. Гайдар в своей известной статье «Нефтяное проклятие» утверждал, что результаты многих исследований «демонстрируют статистически значимую негативную корреляцию между долгосрочными темпами экономического роста и ресурсным богатством. То есть, попросту говоря, наличие природных богатств не только не гарантирует государству будущего процветания, но и, скорее всего, осложнит путь к таковому» [12]. Другие (оптимисты) полагают, что нефтяные доходы могут служить катализатором необходимых реформ и диверсификации экономики [13].

Наиболее рельефным примером «ресурсного проклятия» является Нигерия. Эта страна в период с 1970 по 2000 г. получила нефтяных доходов на сумму 350 млрд долл. За тот же период доля населения, живущего в абсолютной бедности, почти удвоилась и составила 70% [14]. Более 40% нигерийцев не имеют доступа к водоснабжению и канализации; продолжительность жизни в стране одна из самых низких в мире, а детская смертность – одна из наиболее высоких.

Однако далеко не все страны подвержены «ресурсному проклятию». Например, Индонезия, Норвегия, Австралия и Канада демонстрируют стабильные и высокие темпы экономического роста и социального развития. Богатая нефтью Норвегия находится в верхней части индекса человеческого развития ООН. М. Росс отмечает, что 30 лет назад Индонезия и Нигерия, две нефтедобывающие страны, имели примерно равные показатели ВНП на душу населения. К 2003 г. доход на душу населения в Нигерии составлял лишь 30% от индонезийского [15]. В 1993 г. Мировой банк отметил экономику Индонезии в качестве «восточно-азиатского чуда».

В ряде стран (например, Мексике и Нигерии) чрезвычайно низкую эффективность имели инвестиции в нефтегазовую отрасль. Это было связано с двумя факторами: во-первых, существенную часть средств вкладывали в «белые слоны», то есть дорогие, затратные проекты с низкой отдачей; во-вторых, имела место проциклическая модель инвестиций по принципу «стой-иди».

За «белыми слонами» обычно стоят соображения престижа. Одним из примеров является сталелитейный комплекс Айякута в Нигерии. Согласно данным Мирового банка, государство затратило на его сооружение в 1979–1993 гг. 4,5 млрд долл. [16] Однако этот комплекс так и не произвел ни одной тонны стали. Нигерия продолжает вкладывать средства в неэффективные предприятия, созданные по устаревшим проектам и с низким уровнем управления. К «белым слонам» можно также отнести рукотворную реку в Ливии, горный курорт топ-класса в Венесуэле и новую столицу в Нигерии. В странах, где уровень человеческого развития, включая здравоохранение и образование, относительно низок, а продуктивная инфраструктура (дамбы, дороги, электросети) редка, подобные грандиозные проекты не могут быть оправданы ни экономически, ни социально. Такие проекты фактически являются чистым потреблением, поскольку не имеют ни восходящих, ни нисходящих связей с производительными секторами национальной экономики.

Высокая волатильность минерально-сырьевых доходов означает, что они не могут служить надежным источником массированных капитальных вложений. Оправданным и эффективным подходом для стран, сильно зависящих от минерально-сырьевых доходов, является аккумулирование сбережений в периоды бумов для устойчивого финансирования инвестиционных проектов в периоды кризисов. Это требует проведения контрциклической финансовой политики. Однако в большинстве богатых сырьем стран проводится проциклическая политика, что создает неустойчивую макроэкономическую среду, в которой субъекты частного рынка считают слишком рискованным осуществлять значительные капиталовложения. В Нигерии и Мексике агрессивные расходы нефтяных денег сопровождались значительным сокращением капиталовложений частного сектора. Проциклическая финансовая политика проявлялась в том, что внезапно возникшие минерально-сырьевые доходы направлялись в плохо управляемые амбициозные проекты, которые приостанавливались, когда источник доходов иссякал. Например, в Нигерии таких приостановленных проектов в конце 1990-х годов насчитывалось около 4500.

В этом отношении интересно сравнить структуры инвестиций в Мексике и Индонезии (таблица 3). В отличие от Мексики, в Индонезии структура инвестиций была более сбалансированной и включала в себя расходы на инфраструктуру, сельское хозяйство, промышленность и сферу образования. В Мексике же подавляющая часть капиталовложений направлялась в нефтедобывающую промышленность.

Таблица 3. Структура инвестиций в Мексике и Индонезии в период нефтяных шоков, %

|

Страна

|

1975

|

1978

|

1979

|

1980

|

|

Индонезия

|

|

|

|

|

|

Нефтедобывающая промышленность

|

8,9

|

8,0

|

8,9

|

8,3

|

|

Сельское хозяйство

|

18,4

|

17,6

|

12,7

|

15,7

|

|

Энергетика

|

9,2

|

10,6

|

9,4

|

7,3

|

|

Транспорт

|

22,3

|

16.2

|

11,6

|

13,2

|

|

Региональное развитие

|

12,4

|

10,8

|

8,4

|

8,1

|

|

Образование

|

8,2

|

9,8

|

9,0

|

9,7

|

|

Прочие отрасли

|

20,7

|

27,0

|

40,1

|

37,7

|

|

Всего

|

100

|

100

|

100

|

100

|

|

Мексика

|

|

|

|

|

|

Нефтедобывающая промышленность

|

20,5

|

51,9

|

52,9

|

49,1

|

|

Энергетика

|

28,8

|

22,1

|

22,6

|

22,2

|

|

Металлургия

|

4,5

|

0,8

|

1,1

|

1,7

|

|

Связь

|

17,5

|

7,5

|

5,7

|

5,5

|

|

Прочие

|

28,7

|

17,7

|

17,7

|

21,5

|

|

Всего

|

100

|

100

|

100

|

100

|

Источник: N. Usui. The Dutch disease and policy adjustments to the oil boom: a comparative study of Indonesia and Mexico. Resource Policy, No 23, 1997; S. Asfaha. Economic policy in mineral-rich countries, U.N. Research Institute for Social development, April 2008.

Другой характерной чертой инвестиционного процесса в богатых минерально-сырьевыми ресурсами странах является слабая корреляция между инвестициями и процессом формирования человеческого капитала. Эмпирические данные по большинству из таких стран свидетельствуют о явном недостатке капиталовложений в сферу образования и здравоохранения, а также в системы водоснабжения и канализации [17].

Эффективное управление природными богатствами в Индонезии в значительной степени было связано с довольно частой девальвацией национальной валюты и коррекцией реальных обменных курсов. Так, в 1978 г. Индонезия девальвировала свою валюту, снизив обменный курс (который держался неизменным с 1971 г.) с 415 до 625 рупий за американский доллар. Это произошло в период, когда у страны было положительное сальдо торгового баланса в размере 7,4 млрд долл., а валютные резервы достигли максимума за всю историю – 2,2 млрд долл. [18] Иными словами, девальвация не была связана с экономическими трудностями и дефицитом платежного баланса, а представляла собой часть стратегии, направленной на повышение национальной конкурентоспособности.

В таких же странах, как Мексика и Нигерия, происходила постоянная ревальвация национальной валюты в периоды сырьевых бумов. Это существенно снижало конкурентоспособность экономики. В Мексике только с 1974 по 1976 г. государственный долг вырос почти в два раза, с 11 млрд до 21 млрд долл. [19], а платежный баланс сводился со значительным дефицитом. То же самое происходило в Нигерии, где обменный курс национальной валюты в течение последних 10–15 лет был значительно завышен вследствие стремления государства сократить дефицит платежного баланса.

Высокие цены на нефть предоставляют нефтедобывающим странам уникальную возможность диверсифицировать свою экономику. То, как они воспользуются этой возможностью, будет иметь далеко идущие последствия не только для их собственного населения, но и для всей глобальной экономики. Например, в инфраструктуру стран Персидского залива уже вложено порядка 2 трлн долл. В 2001–2007 гг. темпы экономического роста стран Персидского залива в реальном выражении составили около 7%, номинальный прирост ВВП – около 20% (один из самых высоких показателей в мире) [20].

В настоящее время в Саудовской Аравии строится шесть совершенно новых городов, которые через десять лет должны стать инструментом привлечения внутренних и иностранных инвестиций и создать благоприятную среду обитания для 2,5 млн чел. Объем ожидаемых инвестиций в эти экономические центры оценивается на уровне свыше 200 млрд долл. Предполагается, что крупнейшим из этих центров станет King Abdullah Economic City с населением в 1,5 млн чел. По прогнозам компании McKinsey, в этом городе будет создано 800 тыс. новых рабочих мест, появятся крупный морской порт, предприятия легкой промышленности, туристическая инфраструктура и объекты финансовых услуг [21].

Строительство двух других городов уже началось. Один из них, Prince Abdullaziz bin Mousaed Economic City (в северной провинции Хаиль), будет специализироваться на агробизнесе, добывающей и обрабатывающей промышленности. Другой, Knowledge Economic City (в провинции Мадинах), станет центром академических и исследовательских институтов, а также организаций, занимающихся исламским наследием королевства. Недавно было объявлено о строительстве еще трех экономических центров, наиболее важным из которых будет Energy Economic City (в Восточной провинции), с населением, превышающим население соседнего Бахрейна.

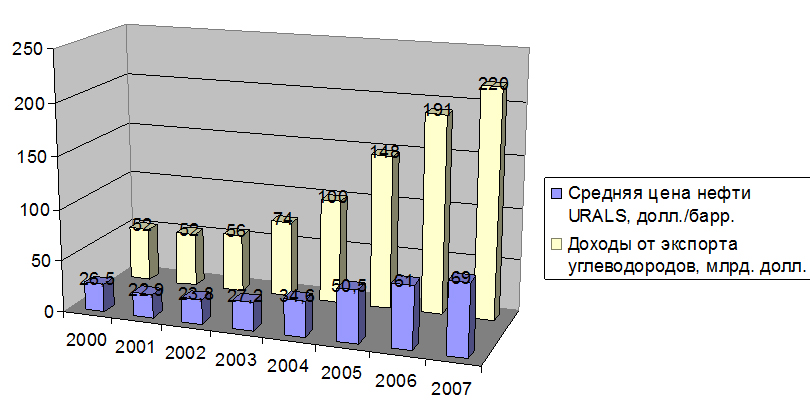

В России, как и в других нефтедобывающих странах, на волне трехкратного повышения мировых цен до кризиса наблюдался стремительный рост нефтегазовых доходов. По данным Центрального банка и банка Уралсиб, они выросли с 52 млрд долл. в 2000 г. до 220 млрд долл. в 2007 г. (рис. 7).

Рис. 7. Рост доходов России от экспорта нефти и газа

Источник: Центробанк, Уралсиб.

Поток нефтедолларов позволил решить многие накопившиеся проблемы, прежде всего повысить пенсии и зарплаты. В 2000–2006 гг. среднедушевые денежные доходы населения выросли более чем в четыре раза (с 2280 до 10000 рублей), а средний размер пенсий – в 3,4 раза (с 690 до 2500 рублей) [22]. В2000-2007 гг. общие доходы нефтегазовых компаний составили более 1 трлн долл., а чистая прибыль – 150 млрд долл., из которых порядка 50–70 млрд было направлено на инвестиции. Государству в виде налогов и сборов компании нефтегазового сектора заплатили более 700 млрд долл. [23]

В то же время рост экономики и нефтяных доходов не приводит к созданию новых рабочих мест. По данным В. Гимпельсона, число работников составило в 2006 г. 48 млн чел., в то время как в 2000 г. их было 51 млн чел [24]. В правительстве и экспертном сообществе до сих пор нет единого мнения о том, как распоряжаться поступающими огромными доходами. Одни полагают, что их необходимо вкладывать в развитие стратегически важных отраслей экономики, другие – накапливать на черный день.

Как отмечают зарубежные эксперты, Россия и Бразилия (в отличие от Китая и Индии), извлекая выгоду от высоких цен на сырье, не пытаются инвестировать эти неожиданные доходы в долгосрочное экономическое развитие. В области инфраструктуры обе страны находятся на уровне третьего мира. Ни та, ни другая не являются серьезными игроками в мировой конкурентной борьбе за привлечение ведущих высококвалифицированных специалистов [25]. После завершения очередной фазы сырьевого цикла Россия может столкнуться с жесткой экономической коррекцией, а по мере истощения запасов – и с глубоким структурным кризисом.

Ситуация усугубляется тем, что эффективность российских нефтегазовых активов невысока и имеет тенденцию к падению. Например, заработная плата в нефтегазовой промышленности, которая уже в 1997 г. почти в 4 раза превышала среднепромышленный уровень (в США – только в два раза), продолжала и в 1997–2006 гг. расти исключительно быстрыми темпами – несмотря на то, что производительность труда в отрасли понизилась за этот период времени на 20% (тогда как почти во всех других отраслях промышленности она возросла). Иными словами, при падении производительности нефтедобывающей промышленности на 19% уровень зарплаты вырос на 52% [26].

Обилие нефтедолларов пока никак не сказывается на отечественной нефтепереработке. Если в советское время (1980–1990 гг.) доля этой отрасли в промышленных инвестициях достигала 20%, то к 2005 г. она опустилась до 4%. В списке 50 крупнейших химических компаний мира есть китайские, корейские, индийские, бразильские, мексиканские, но ни одной российской. Политика российских компаний особенно удручает на фоне других крупных нефтедобывающих стран – Саудовской Аравии, Венесуэлы, Кувейта, которые провозгласили государственной задачей переработку на национальных предприятиях не менее половины добываемых ресурсов [27].

То же самое относится и к переработке природного газа. Из 19 находившихся в 2006 г. в стадии строительства или модернизации газоперерабатывающих предприятий мира не было ни одного российского [28]. По мощности газоперерабатывающих заводов Россия более чем в два раза уступает практически не имеющей своего газа Индии и находится на уровне Венгрии и Таиланда.

Зависимость экономического роста от нефтегазовых доходов можно проиллюстрировать данными таблицы 4.

Таблица 4. Темпы прироста основных экономических показателей

|

|

1970

|

1980

|

1989*

|

2001

|

2004

|

2009

|

2010***

|

|

ВВП

|

2,4

|

4,8

|

1,4

|

5,1

|

7,2

|

-7,9

|

4,0

|

|

Промышленность

|

6,5

|

4,8

|

1,4

|

2,9

|

8,3

|

-11

|

8,0

|

|

Доля нефти и газа в экспорте (%)**

|

15,6

|

37,2

|

51,4

|

56,5

|

60,4

|

66,5

|

68,3

|

*До 1989 г. – СССР.

**До 1990 г. – топливо и электроэнергия.

***Оценка.

Источник: В. Оболенский. Роль внешнего фактора в экономическом развитии России. Тезисы доклада к Ученому Совету ИМЭМО РАН, 23 января 2008 г.; Народное хозяйство РСФСР в 1990 г. М. 1991; Народное хозяйство СССР в 1978 г. М. 1979; Российский статистический ежегодник 2009. М. 2009. Росстат 2010.

Как видно из таблицы, рост удельного веса топливно-энергетических ресурсов в экспорте – это не новая тенденция. Она возникла еще в советское время, в 70-е годы прошлого столетия, когда на территории страны были найдены огромные запасы нефти и газа. Только за одно десятилетие, с 1970 по 1980 г., доля топлива в общих объемах экспорта выросла более чем в два раза, а к 1990 г. составляла уже более 50%. На протяжении 2000–2008 гг. этот показатель неуклонно возрастал. Финансово-экономический кризис 2009 г. не только не остановил этой тенденции, но даже усилил ее – зависимость российской экономики от нефти и газа возросла: доля углеводородов в экспорте страны в 2010 г. составит, по-видимому, около 70%.

В этой связи интересно сравнить структуру валового внутреннего продукта России и ряда других нефтегазодобывающих стран (таблица 5).

Таблица 5. Структура валового внутреннего продукта ведущих нефтедобывающих стран, %

|

Важнейшие отрасли*

|

Индонезия

|

Саудовская Аравия

|

Венесуэла

|

Норвегия

|

Россия

|

|

Добывающая промышленность

|

10

|

28

|

23

|

20

|

10

|

|

Обрабатывающая промышленность

|

28

|

11

|

17

|

11

|

15

|

|

Торговля

|

16

|

8

|

10

|

10

|

19

|

|

Финансы и недвижимость

|

8

|

13

|

10

|

16

|

11

|

|

Образование и здравоохранение

|

7

|

4

|

9

|

18

|

6

|

*Большинство других отраслей (например, транспорт, строительство) имеют примерно одинаковые доли в рассматриваемых странах примерно на уровне 6-7%.

Источник: Рассчитано по National Accounts Statistics: Main Aggregates and Detailed Tables, 2005, N.Y.2007.

Обращает на себя внимание достаточно низкий удельный вес добывающей промышленности в ВВП России (несмотря на огромную видимую зависимость страны от нефти). Этот показатель находится на уровне Индонезии. Однако при этом в Индонезии один из наиболее высоких показателей добавленной стоимости, созданной в обрабатывающей промышленности – 28% (в России – 15%). Относительно низка в России роль финансового сектора и недвижимости – 11% (на уровне Венесуэлы, ниже, чем в Саудовской Аравии). И уж совсем катастрофически мал удельный вес образования и здравоохранения – 6%. По этому показателю Россия отстает практически от всех нефтедобывающих стран. Единственная сфера, которая обеспечивает российский экономический рост – это торговля. Доля ее в ВВП примерно в два раза выше, чем в Венесуэле, Саудовской Аравии и даже в развитой Норвегии. Похоже, что и в нынешней России (как и в России советской) происходит прямое проедание значительной части получаемых нефтегазовых доходов.

Еще В. Путин в своем выступлении на расширенном заседании Госсовета в феврале 2008 г. поставил задачу превращения России в инновационную державу. При этом важнейшая роль была отведена развитию «новых секторов глобальной конкурентоспособности, прежде всего в высокотехнологичных отраслях – это аэрокосмическая отрасль, судостроение, энергетика» [29]. Каковы реальные возможности для этого?

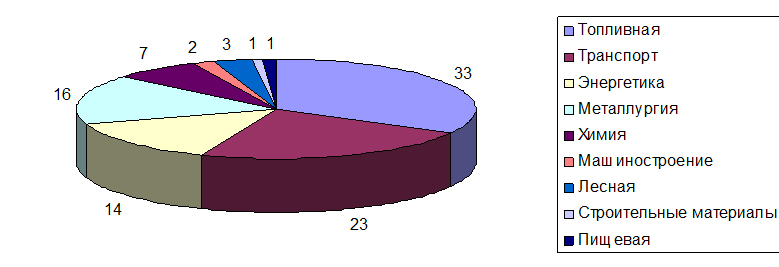

Структура будущих инвестиций по расчетам Института региональной политики, основанным на анализе инвестиционных перспективных планов крупного бизнеса (проекты свыше 50 млн долл.), показана на рис 8. Из него видно, что в планы крупного бизнеса инвестирование в высокотехнологичные отрасли экономики не входит: на долю машиностроения и энергетики (которая лишь отчасти может считаться высокотехнологичной отраслью) приходится только 16% всех планируемых корпорациями инвестиций, в то время как большая часть – на сырьевые и близкие к ним отрасли.

Рис 8. Объем инвестиций по отраслям экономики на основе анализа планов крупного бизнеса до 2010 г.

Источник: Институт региональной политики, Российская Газета, 12 февраля 2008 г.

Подобное развитие событий подтверждается и региональной структурой перспективных инвестиций крупного бизнеса до 2020 г. Лидерами здесь являются Республика Саха (Якутия), Сахалинская область, Красноярский край и Ямало-Ненецкий автономный округ. Трудно представить на этих территориях интенсивное развитие наукоемких производств. Скорее, речь идет о дальнейших вложениях в добычу и эксплуатацию природных ресурсов и связанные с ними отрасли. Наконец, крупнейшие перспективные инвесторы (до 2020 г.) – также из нефтегазового сектора: на долю Газпрома, Роснефти, ЛУКОЙЛа, Сургутнефтегаза, Транснефти придется до 75% всего объема инвестиций корпоративного сектора [30]. Если ничего не изменится, Россия окончательно зафиксирует себя в малопочтенной роли мирового поставщика сырья для процветания экономик своих соседей – Западной Европы, Японии и Китая.

Примечания:

[1] The new Seven Sisters: oil and gas giants dwarf western rivals. Financial Times, March 11, 2007.

[2] Financial Times, March 11, 2007.

[3] A. Jaffe, The Changing Role of National Oil Companies in International Energy Markets, Institute for Public Policy, Rice University, March 1, 2007.

[4] R. Pirog, The Role of National Oil Companies in the International Oil Market, CRS Report for Congress, Wash., August 21, 2007.

[5] D. Mares and N. Altamarino, Venezuela’s PDVSA and World Energy Markets: Corporate Strategies and Political Factors Determining its Behavior and Influence, Institute for Public Policy, Rice University, Wash. March 1, 2007.

[6] Вертикальная интеграция в данном случае является характеристикой компаний, которые активны по всей цепочке добавленной стоимости. В нефтегазовой промышленности вертикально интегрированные фирмы действуют как на верхних, так и на нижних этажах таких цепочек.

[7] Наиболее подробно о характере таких дискуссий см.: A. Jaffe, The Changing Role of National Oil Companies in International Energy Markets, Institute for Public Policy, Rice University, March 1, 2007.

[8] American Petroleum Institute. Information Service, 15.10. 2010.

[9] Прямое влияние измеряется в показателях, относящихся к самой нефтегазовой отрасли.

[10] Косвенное влияние измеряется показателями занятости и объема продукции других отраслей экономики, которые поставляют товары и услуги нефтегазовой отрасли.

[11] Индуцированное влияние измеряется показателями занятости и продукции, которые возникают в результате затрат домохозяйствами дохода, получаемого от нефтегазовой отрасли.

[12] Е. Гайдар «Нефтяное проклятие». Ежедневный журнал, 26 февраля 2006 г. http://www.ej.ruhttp://www.ej.ru/

[13] Kito de Boer and J. Turner “Beyond oil: Reappraising the Gulf States”, The Mckinsey Quarterly, 2007 special Edition.

[14] E. Weinthal and P. Luong Combating the Resource Curse: An Alternative Solution to Managing Mineral Wealth.’ Perspectives on Politics, 2006, No 4, Vol 1.

[15] M. Ross “How Can Mineral Rich States Reduce Inequality?” in H. Macartan (ed). “Escaping the Resource Course”, New York, Columbia University Press, 2003.

[16] World Bank. “Nigeria: Federal Public Expenditures Review”, Washington D.C. 2003.

[17] T. Gylfson. “Natural resources, education and economic development”. European Economic Review, Vol. 45, No 4-6, 2001.

[18] N. Usui “The Dutch disease and policy adjustments to the oil boom: a comparative study of Indonesia and Mexico.” Resource Policy, No 23, 1997;

[19] N. Usui. The Dutch disease and policy adjustments to the oil boom: a comparative study of Indonesia and Mexico. Resource Policy, No 23, 1997.

[20] Ряд экспертов полагает, что для нефтедобывающих стран номинальный ВВП более точно отражает динамику экономического роста, поскольку в расчетах реального экономического роста нефтяные цены рассматриваются в качестве инфляционного элемента и не учитывается тот факт, что нефтедобывающие страны получают основные доходы в американских долларах.

[21] Ibid.

[22] Рассчитано по: Российский статистический ежегодник, 2007. М. 2007 г.

[23] Ведомости, 28.11.2007.

[24] Ведомости, 22.01.2008

[25] Financial Times, 4.12.2006

[26] Рассчитано по: Российский статистический ежегодник 2007, М. 2007; Rudiger Ahrend. Russian Industrial Restructuring: Trends in Productivity, Competitiveness and Comparative advantages. OECD, Paris, Working Papers No 48, 2005.

[27] Мощность крупнейшего в России предприятия по производству этилена «Нижнекамскнефтехим» составляет 450 тыс. тонн, в то время как второго в мире по величине комплекса, принадлежащего Саудовской компании Arabian Petrochemicals, – 2250 тыс. тонн, или в 5 раз больше.

[28] Эксперт, № 19, 2006

[29] Известия, 11.02.2008 г.

[30] Институт региональной политики, Российская Газета, 12 февраля 2008 г.

Читайте также на нашем сайте:

«Экономический механизм сырьевой модели развития» Сергей Гуриев, Александр Плеханов, Константин Сонин

«Влияние нефтегазового комплекса на национальную экономическую безопасность России» Юрий Латов

«Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии? (Доклад)» Глеб Фетисов

«Природные ресурсы - основной источник инвестиций в модернизацию машиностроения и обеспечение обороноспособности страны» Юрий Болдырев

«Перспективы развития основных секторов мирового хозяйства после кризиса» Владимир Кондратьев