Григорьев Леонид Маркович – кандидат экономических наук, Президент фонда «Институт энергетики и финансов». Салихов Марсель Робертович - эксперт департамента экономики фонда «Институт энергетики и финансов».

Балансовое прогнозирование представляет собой важный аналитический метод в энергетике. В процессе разработки показателей для Энергетической стратегии до 2030 г. потребуется сочетать инструменты прогнозирования спроса внутри и вне страны. Но важно уделять особое внимание экономическим механизмам, которые обеспечат прогнозируемые изменения, особенно в сфере финансирования капиталовложений частными и государственными компаниями. Принципиально необходимо оценить инвестиционные вложения и их источники, которые приведут к структурным переменам как на стороне предложения, так и на стороне спроса.

Россия играет критически важную роль в обеспечении глобального баланса спроса и предложения на рынках нефти и природного газа, потенциально и угля. Она выступает одним из гарантов общей энергетической безопасности и стабильности мира в долгосрочной перспективе. На Россию приходится свыше 12 % мирового производства нефти, около 22 % мирового производства природного газа и свыше 5 % мировой добычи угля. Суммарно Россия производит порядка 10,3 % первичной энергии (на 2004 г.) или около 1,2 млрд. т энергетических ресурсов (в нефтяном эквиваленте), около 45 % из которых приходится на экспорт, а 55 % – на внутреннее потребление. Такое положение обусловливает значительную зависимость страны от развития спроса и цен на мировых энергетических рынках. Хотя Россия не несет ответственности за мировые балансы, она объективно призвана играть стабилизирующую роль в мировой энергетике.

Растущий объем внутреннего рынка и размеры национальной экономики диктуют необходимость поиска соответствия между внутренним и внешним спросом для решения важнейших задач обеспечения долгосрочного развития и повышения уровня жизни. В подобных условиях страна не может полагаться на исключительно «углеводородный» путь развития.

В 2007 г. Энергетическая стратегия страны должна быть разработана («уточнена») на период до 2030 г. с учетом новых реалий: поворота к экономии энергии в мире, обострения вопросов энергетической безопасности, мировой тенденции к экономии ресурсов в условиях высоких цен на энергоносители, а также роста капитальных и текущих издержек разведки, разработки и добычи энергоресурсов в РФ.

В долгосрочном периоде необходимо гармоничное развитие энергетики, которая бы отвечала нуждам растущей экономики и удовлетворяла внешний спрос, и в то же время не отвлекала бы необходимые ресурсы и инвестиции от других важных секторов. Россия переживает переходный этап после транзиционного кризиса, когда можно было использовать определенный запас мощностей. Экономический рост в России в следующие 20 лет потребует огромных капиталовложений в сферу транспорта, связи и услуг, что естественно при отставании этих отраслей в плановом прошлом. Вложения в энергетику страны должны быть сбалансированы по внешнему и внутреннему спросу, учитывать неравномерности регионального развития (нет просто «национального баланса»). Учет фактора энергосбережения становится все более важным – на Россию приходится больше половины всей энергии мира, затрачиваемой на отопление. Устойчивое экономическое развитие для такой большой страны, как Россия, возможно лишь на диверсифицированной основе.

Это же относится и к энергетике, причем реализовывать энергетическую политику будут коммерческие компании, чьи интересы придется учитывать, если мы хотим сделать политику реалистичной.

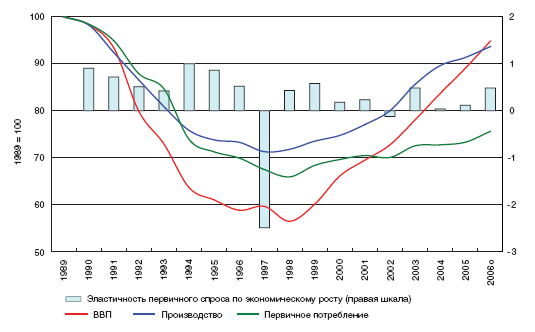

График 1. Динамика ВВП, производства и потребления энергии в РФ, 1989–2006 гг. Источник: Росстат, МЭА, оценки ИЭФ

Энергетический баланс – это опорная категория экономического и энергетического анализа, которая показывает возможности страны по обеспечению внешнего и внутреннего спроса и позволяет выявлять общие тенденции развития в разрезе видов топлива, типа энергетики и секторов использования. Он является одним из основных инструментов, с помощью которого можно проводить общий анализ ресурсной обеспеченности, производства, потребления и внешней торговли энергетическими носителями. Структура энергетических балансов как по ресурсам, так и по источникам использования достаточно инерционна. Эта инерционность отражает имеющуюся структуру энергопотребляющих и энергопроизводящих активов, а также значительные издержки для субъектов, связанные с изменением существующих схем поведения. Фактический (или прошлый баланс) есть результат накопленных инвестиций во все сферы энергетического хозяйства с учетом ценовых, налоговых и инфраструктурных факторов относительной привлекательности того или иного ресурса для производства и использования энергии. В Советском Союзе баланс играл роль регулирующего инструмента, что предполагало оптимизацию использования ресурсов. Однако все сознают, что основные капиталовложения в энергетику и теплоснабжение были сделаны в 1960–1980-е гг. в условиях заниженных цен на энергоресурсы, так что использование энергии оказалось крайне далеко от оптимума при новых условиях [1].

В 1990-е гг. фактический спрос на энергоресурсы внутри и вне страны формировался под влиянием экономического кризиса и значительных сдвигов в мировой экономике. Предложение ресурсов диктовалось как экономической рациональностью на уровне компаний, так и государственным регулированием и налогообложением. Экономический кризис, внутренняя перестройка самого энергетического сектора, а также неблагоприятная конъюнктура внешних рынков стали основными факторами сокращения добычи. Общий минимум был достигнут в 1997 г., когда производство энергоресурсов составило 73 % от уровня 1990 г. В наибольшей степени произошло сокращение производства нефти, которая обрушилась до 56 % от исторического максимума добычи, достигнутого в 1987 г., уже в 1994 г. и сохранялась на этом уровне до 1999 г. С 2000 г. начался резкий подъем производства нефти, который достиг 480 млн. т в 2006 г., однако все еще остается примерно на 16 % ниже уровня 1987 г. Восстановление разработки старых месторождений, а также внедрение новых технологий позволили нарастить добычу в чрезвычайно короткие сроки. Разумеется, в период транзиционного кризиса сама постановка вопроса об энергетическом балансе была иррелевантной.

Основой быстрого роста российской экономики с 1998 г. по настоящее время стало увеличение экспорта сырьевых ресурсов, в первую очередь, энергетических, как в натуральном, так и стоимостном выражении. Рост мировых цен на нефть и другие сырьевые ресурсы позволил стремительно нарастить стоимостные объемы экспорта и достичь средних темпов прироста ВВП на этапе 1999–2006 гг. в 6,7 %. Значительный запас накопленного с советского времени капитала в энергетике в условиях сокращения внутреннего спроса позволил увеличивать производство энергии (которое в ходе спада сократилось не так сильно, как ВВП), а также внутреннее потребление энергии (см. график 1). Мы также наблюдаем изменение характера связи между экономическим ростом и потреблением энергии. В период спада 1990-х гг. средняя эластичность динамики потребления по экономическому росту составляла около 0,7, то есть потребление энергии и ВВП изменялись (сокращалось) достаточно синхронно. После 1998 г. – в период быстрого экономического роста – связь между этими величинами ослабла. Средняя эластичность энергопотребления по приросту ВВП за период 1999–2004 гг. составила около 0,2–0,3 – при росте ВВП на 1 % потребление энергии увеличивалось на 0,2–0,3 %. Такое положение отражает произошедшие структурные изменения в российской экономике – сокращение ряда энергоемких производств, увеличение доли услуг, транспорта и связи в экономике, а также общее повышение эффективности использования энергии и сокращение потерь. В начальный период роста многие наблюдатели были уверены в сохранении относительно низких темпов роста потребления энергии, даже в условиях значительного роста ВВП. Например, Энергетическая стратегия России 2003 г. и инвестиционные планы РАО ЕЭС (до лета 2006 г.) основывались на достаточно оптимистичных оценках динамики первичного потребления энергии в целом и электроэнергии, в частности.

Рост электропотребления в последние годы оказался в значительной степени неожиданным событием для аналитиков. Он привел к появлению гигантской инвестиционной программы РАО ЕЭС, которая теперь исходит из допущения о высокой эластичности потребления электроэнергии по ВВП в ближайшие 10–20 лет. Но, как показывает история, нужно быть очень осторожным при распространении краткосрочных тенденций на среднесрочные периоды – прогноз спроса на энергию нуждается в дополнительном изучении и оценке.

На стороне предложения ситуация определяется старыми активами и новыми инвестициями. Динамика добычи нефти резко замедлилась с 2005 г., несмотря на рекордные мировые цены на нефть. Изменение характера налогообложения нефтяного сектора, конфликты по поводу собственности, лаговый эффект сокращений инвестиций в разведку в течение 1990-х гг. стали основными причинами существенного замедления динамики. С изменением динамики добычи нефти происходило изменение источников спроса на нее. Если в начале 1990-х гг. около половины нефти шло на внутреннее потребление, то сейчас около 70 % добываемой российской нефти экспортируется и лишь 30 % потребляются внутри страны. Нефтяной сектор стал гораздо более зависим от внешнего спроса и транспортной инфраструктуры экспорта.

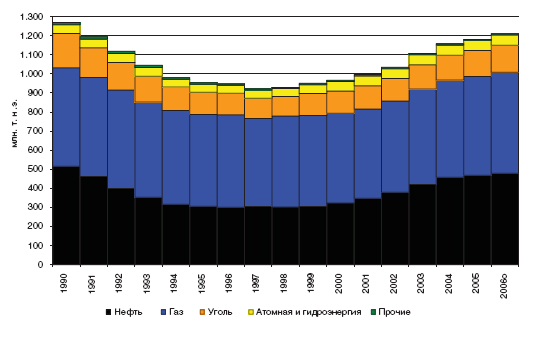

График 2. Производство первичной энергии по видам исходного топлива, 1990–2006 гг., млн. т. н. э. Источник: ФСГС РФ, МЭА, Министерство промышленности и энергетики РФ, оценки ИЭФ

В отличие от нефти, добыча природного газа претерпела гораздо меньшие колебания в последние 15 лет. В нижней точке – в 1997 г. – падение составило чуть больше 10 % от уровня 1990 г. На протяжении 1997–2002 гг. добыча газа в России оставалась довольно стабильной на уровне 580–590 млрд. м3 ежегодно. С 2003 г. начался устойчивый рост, составлявший около 2 % в год. Основная часть прироста добычи приходится на экспорт. По предварительным оценкам, в 2006 г. добыча природного газа выросла на 2,4 %, доля «Газпрома» в добыче несколько сократилась, а основный вклад в прирост внесли нефтяные компании и независимые производители. Газпром, который в настоящее время добывает около 550 млрд. м3 газа в год, планирует нарастить добычу до 580–590 млрд. м3 к 2020 г [2].

В отличие от нефти, по газу наблюдается обратное соотношение – 30 % добываемого в России газа экспортируется, а 70 % потребляется внутри страны. Основным внутренним потребителем газа выступает электроэнергетический сектор – около 58 % потребляемого в стране газа используется на производство электроэнергии и тепла. При повышении цен на газ на внутреннем рынке (которое ожидается в ближайшие годы) станут рентабельными технологии, которые могут повысить эффективность энергогенерации.

Также произошло резкое падение добычи угля. Если в 1990 г. было добыто 395 млн. т угля, то в 1998 г. добывалось лишь 58 % от этого уровня – 232 млн. т. В течение 1996–2001 гг. происходила реструктуризация угольного сектора, в ходе которой основная часть добычи перешла к независимым производителям. С 2002 г. добыча угля росла достаточно быстрыми темпами и достигла 309 млн. т в 2006 г. За последние семь-восемь лет произошло резкое изменение структуры угольного баланса России. Доля угля, направляемого на производство электроэнергии и тепла, с начала 1990-х гг. существенно увеличилась (при сокращении абсолютных объемов), в то же время значительно сократилось потребление угля промышленностью и сферой услуг, существенно возрос чистый экспорт. Конечное потребление угля в России устойчиво снижалось и продолжает сокращаться. Основной причиной таких структурных изменений стал перевод мощностей угольных ТЭЦ на парогазовые и газотурбинные ТЭЦ. Дешевый внутренний газ был гораздо эффективнее для генерации по сравнению с углем, особенно учитывая экологические требования. В настоящее время установленная мощность электростанций, работающих на угле, едва превышает 25 % от всех генерирующих мощностей. По итогам 2005 г. угольные ТЭЦ и ГРЭС выработали всего 16,7 % от всей электроэнергии. В обозримом будущем при росте цен на газ открывается возможность для «возврата» угля как энергетического топлива, хотя нужно не упускать из вида важность чистых технологий, чтобы предотвратить увеличение выбросов парниковых газов.

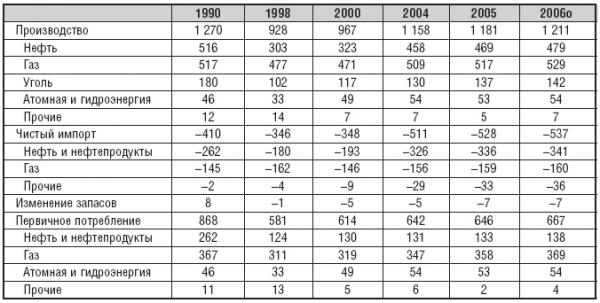

Таблица 1. Укрупненный энергетический баланс России по видам исходного топлива, 1990–2006 гг., млн. т. н. э.

Источник: Росстат, МЭА, Минпромэнерго, оценки ИЭФ

В этой ситуации структура производства первичной энергии практически вернулась к 1990 г. (см. график 2), но с некоторым увеличением доли газа вместо нефти и угля. В больших масштабах вырос экспорт энергоресурсов, что увеличило роль России на мировых рынках. Недавнее решение правительства о повышении внутренних цен на газ в 2,5 раза в ближайшие пять лет, видимо, сможет повлиять на привлекательность угля в качестве исходного топлива генерации. По оценкам самой РАО «ЕЭС России», новейшие угольные станции достигают аналогичного уровня КПД, как и газовые, при сохранении высоких экологических показателей. Поэтому ряд компаний, включая ОГК-6 и ОГК-1, объявили о расширении инвестиционных программ в угольной генерации. При условии дальнейшего повышения цен на газ, привлекательность угольной генерации будет повышаться. Разумеется, «возврат» к углю должен происходить с использованием технологий, которые ограничивают выбросы парниковых газов. Иначе будет совершенно абсурдная ситуация – увеличение выбросов газов (от угля) в России вместо Германии, которая будет переходить на высвободившийся газ. Баланс энергоресурсов будет меняться под воздействием цен, налогов, спроса, политики компаний – как во всякой стране с рыночной экономикой и государственным регулированием.

Прогнозное производство энергоресурсов рассчитывается на основе существующих ресурсов и запасов с учетом обновляющихся данных разведки. Одной из тенденций современной России стало сокращение объемов разведки в 3–4 раза по сравнению с советским временем. Такое положение представляет собой угрозу долгосрочному развитию. Недостаток вложений в добычу и инфраструктуру приводит также к возникновению угроз энергетической обеспеченности.

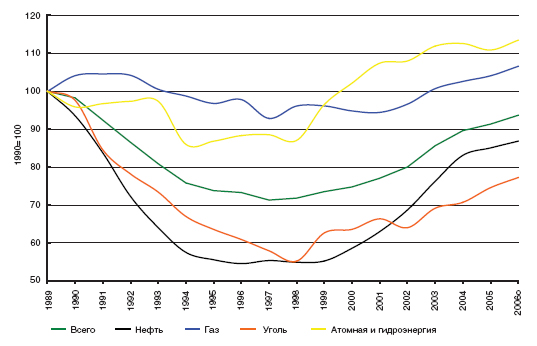

График 3. Производство первичной энергии по видам исходного топлива, 1989–2006 гг., 1989г. = 100 Источник: МЭА, Минпромэнерго, оценки ИЭФ

Любые производственные инвестиции в энергетике характеризуются довольно длительными сроками вложений, как правило, превышающими 2–3 года, для отдельных крупных проектов могут достигать и 10 лет. В подобных условиях эффективность вложений сильно зависит от уровня неопределенности основных параметров. Плановые и перспективные энергетические балансы выступают в роли основных инструментов прогнозирования. Одним из основных недостатков существующих практик балансового прогнозирования является недостаточное внимание к факторам спроса, интересам компаний всех секторов. Лишь когда наступает зрелость экономики и цены достигают стабильности, задачи прогнозирования можно решать с помощью различных экстраполяционных методик и оценки имеющихся инвестиционных планов основных игроков.

Разработка планов компаний и страны на будущее предполагает огромную работу. Более того, плановый баланс может остаться иллюзией, если он не будет обеспечен экономическими механизмами, которые бы создавали достаточные стимулы энергетическим компаниям для изменения своего поведения. Достаточно часто балансы предполагают расширение производства и добычи, однако гораздо реже производится анализ необходимых инвестиций, которые сделают возможным такое расширение, и источники этих инвестиций. При создании любого перспективного баланса обязательным должна стать постановка вопроса – кто и за счет чего обеспечит необходимые изменения, существуют ли достаточные стимулы для того, чтобы домохозяйства и компании меняли сложившуюся практику поведения.

Таблица 2. Энергетический баланс России в 2005 г. – прогноз и факт, млн. т. у. т.

Источник: МЭА, Минпромэнерго, оценки ИЭФ

Балансовое прогнозирование представляет собой важный аналитический метод в энергетике. На наш взгляд, в процессе разработки («уточнения») показателей для Энергетической стратегии до 2030 г. потребуется сочетать инструменты прогнозирования спроса внутри и вне страны. Но важно уделять особое внимание экономическим механизмам, которые обеспечат прогнозируемые изменения, особенно в сфере финансирования капиталовложений частными и государственными компаниями. Принципиально необходимо оценить инвестиционные вложения и их источники, которые приведут к структурным переменам как на стороне предложения, так и на стороне спроса.

Примечания

[1] Энергетическая стратегия РФ до 2020 г., утверждена Правительством РФ в 2003 г.