Динамика конечного потребления домохозяйств в России в постоянных ценах с 1991 года, представленная на графике 11, явно отражает резкое падение уровня потребления в 1992 году и менее резкое – в кризисном 1998 году, с периодами постепенного восстановления и роста между ними и начиная с 1999 года по настоящий момент. Последние годы принято говорить о «потребительском буме» в российской экономике – повышение доходов населения и вместе с ними покупательной способности наших граждан приводит к росту розничного оборота, увеличению размера покупок товаров длительного пользования, подстегиваемых развитием потребительского кредитования и бурным распространением розничных сетей по территории страны. Сейчас Россия – восьмой по размеру потребительский рынок мира (475,8 млрд. долларов в 2005 году), после США, Германии, Великобритании, Франции, Италии, Китая и Испании. Действительно, от минимального уровня 1992 года совокупное потребление выросло более чем в три раза, от уровня 1998 года (последняя волна роста) – более чем в два раза. Однако глубина кризисного «провала» была такова, что по сравнению с 1991 годом рост потребления домохозяйств в постоянных ценах к 2005 году составил лишь 21%, что эквивалентно 1,5 % в среднем в год при постоянном равномерном росте.

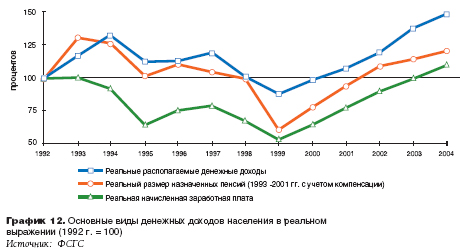

Рост реальных доходов фиксируется как на уровне макростатистики, предоставляемой ФСГС, так и на микроуровне – на субъективной оценке населением уровня своих доходов. В 2005 году средний доход гражданина РФ, по данным статистики, составлял 8244 рубля в месяц, средняя заработная плата – 8530 рублей. Последние пять лет (2001-2005 гг.) рост реальных доходов населения (скорректированных с учетом инфляции) составлял в среднем 10,9% в год, заработной платы – 13% в год, при среднем росте производительности труда в 5,6%. По секторам экономики наибольший уровень зарплат в 2005 году приходился на финансовый сектор (средняя заработная плата в 2,8 раза выше, чем в среднем по стране), добычу полезных ископаемых (в 2,4 раза выше, чем в среднем по стране), транспорт и связь (в 1,3 раза); наименьший – был в сельском хозяйстве (43% от среднероссийского уровня), сфере образования (62%), здравоохранения и предоставления социальных услуг (67%).

Ситуация с заработной платой по отраслям промышленности также весьма разнородна как в абсолютных значениях, так и в отношении роста после кризиса 1998 года (см. таблицу 11).

.jpg)

Наибольший уровень заработных плат в топливной промышленности (особенно в нефтедобывающей и газовой) и в цветной металлургии, наименьший – в легкой промышленности. Роль заработной платы в совокупной структуре доходов населения за последние 15 лет существенно упала (см. график 13): с 76% в 1990 году до 63% в 2000 году, стабилизировавшись затем на уровне 63-65%. Это произошло за счет увеличения доли доходов от предпринимательской деятельности и доходов от собственности – приблизительно в 3-4 раза по сравнению с 1990 годом. Остальные части доходов населения, как то: социальные выплаты и прочие доходы, остались на прежнем уровне, в 15-17% совокупно. Интересно, что за последние пять лет (с 2000 по 2004 гг.) доля доходов от предпринимательской деятельности в совокупной структуре доходов несколько снизилась за счет роста доли доходов от собственности, которая на настоящий момент составляет 9,1% (максимальный показатель за 15 лет). Отметим, что данные о структуре реальных доходов не вполне надежны в связи с большей долей доходов, которые не находят отражения в официальной статистике.

.jpg)

Постепенно с 2000 года снижается число людей, имеющих доходы ниже прожиточного минимума (см. график 14), однако этот показатель до сих пор остается крайне высоким: в 2004 году численность этой категории составляла 25,5 млн. человек или 17,8% от всего населения РФ, при том, что уровень прожиточного минимума сам по себе установлен достаточно низко.

.jpg)

Данные о степени имущественной дифференциации населения России и ее динамике с течением времени неоднозначны. К сожалению, ФСГС представляет лишь сильно укрупненные данные по распределению населения РФ по уровню совокупного дохода, которые к тому же не учитывают инфляцию, что делает анализ динамики имущественной дифференциации населения на основе этих данных невозможным. Такой показатель как коэффициент Джини, рассчитанный по официальной статистике доходов, показывает постепенное увеличение степени концентрации доходов с 0,387 в 1995 году до 0,404 в 2005. Интересный, хотя и несколько приблизительный взгляд дают данные опросов RLMS, агрегация которых дает возможность скорректировать ответы респондентов о доходах на величину инфляции, получив динамику распределения населения по доходам в реальных величинах. Обработка этих данных (график 15) показывает, что степень имущественной дифференциации постепенно снижается: совсем бедных в процентном соотношении становится меньше, а промежуточных доходных страт – больше.

.jpg)

Из совокупных доходов населения в настоящее время чуть меньше 20% идет на сбережения (18,3% в 2005 году, 18,8% в 2004 г.), а оставшиеся 80% – на потребление, включая покупку недвижимости и различные обязательные платежи и взносы (см. график 16). Укрупненная структура расходов и сбережений населения за последние 15 лет практически не изменилась.

Послекризисный период экономического роста (с 1999 года по настоящее время) характеризуется постепенным снижением доли покупки товаров и услуг (с 78,5% в 2000 году до 70,9% в 2005) за счет повышения доли обязательных платежей и взносов (с 6,7% до 9,7% соответственно). В динамике доли совокупных сбережений (прирост финансовых активов) нельзя проследить какую-либо четкую тенденцию: резко снизившись в результате кризиса с 24,8% в 1997 году до 14,2% в 1998 году, затем она несколько стабилизировалась и в последние пять лет колеблется в достаточно широком интервале от 15 до 20%.

А вот в структуре потребительских расходов населения за рассматриваемый период произошли существенные изменения (см. таблицу 13). Доля трат на продовольственные товары (включая алкоголь и расходы на питание вне дома) резко возросла в период экономической нестабильности переходного периода, достигнув своего максимума в 1998 году, когда на питание уходило 59% всех потребительских расходов средних домохозяйств. С ростом благосостояния населения этот показатель снижается, вернувшись к 2004 году к уровню 1990 г. Интересно, что доля расходов на алкоголь и питание вне дома, будучи примерно одинаковой и составлявшая 4,5-6% в 1980-е годы (по каждой из этих статей), снизилась к 1990-м и 2000-м годам до 2-3%.

.jpg)

Расходы на покупку непродовольственных товаров имеют динамику, практически обратную продовольственным: падение с 45,8% в 1990 году до 30,2% в 1998 г., с постепенным ростом до 37,2% в 2004 г. Однако эта доля остается существенно ниже, чем 15 лет назад, за счет сильного увеличения расходов на оплату услуг в общем бюджете домохозяйств. Так, с 1990 по 2004 год в 2,5 раза увеличилась доля расходов на оплату услуг ЖКХ (с 3,1% до 7,7%). Если брать только последний пятилетний период бурного экономического роста, то к 2004 г. люди относительно своих доходов стали в два раза больше тратить денег на покупку транспортных средств (с 2,3% до 5,1%), услуги связи (1,1% до 2,2%), строительство и ремонт – расходы на строительные материалы с 0,9% до 2% общих расходов; в четыре раза – на покупку услуг учреждений культуры (с 0,4% до 1,7%).

Степень обеспеченности населения основными товарами длительного пользования в РФ, в первую очередь, бытовой техникой, за последние 10 лет практически не изменилась (см. таблицу 14): подавляющее большинство семей еще в 90-х годах было обеспечено основными предметами бытовой и домашней техники. Скачок произошел скорее по качественным показателям, чем по абсолютному объему: по мере роста доходов и развития потребительского кредитования российские потребители постепенно переключились на более современную, качественно новую, часто импортную бытовую технику основных мировых производителей.

Технологические бытовые новинки последних 10-15 лет также широко входят в жизнь россиян; особенно резкое ускорение этого процесса наблюдается в последние несколько лет.

Экспоненциальный рост характерен для обеспеченности населения персональными компьютерами, Интернетом, сотовой связью. Так, по данным ФСГС, степень проникновения сотовой связи в среднем по России выросла с 2,25 на 100 человек в 2000 году до 49,71 в 2004 г., более чем удваиваясь каждый год. Конечно, этот рынок постепенно достигает насыщения (в частности, в Москве степень проникновения уже практически равна 100%), в 2005 году скорость прироста абонентской базы сотовых компаний была гораздо меньше, и в дальнейшем ее падение будет продолжаться.

Динамично растет и обеспеченность населения РФ собственным автомобильным транспортом (см. таблицу 14 и график 17): более чем в 1,5 раза за 10 лет, с 93 штук на 1000 человек в 1990 году до 159 – в 2004 г. В то же время пассажирооборот, резко снизившись во второй половине 90-х годов, остается на относительно низком уровне. Россияне стали существенно меньше ездить на общественном транспорте как в абсолютных значениях, так и в денежном выражении: динамика потребительских расходов на пользование различными видами транспорта по данным Euromonitor International (см. график 18) в целом отражает не восстановившееся падение пассажирооборота во второй половине 90-х годов, зафиксированное ФСГС.

.jpg)

.jpg)

Так, расходы на общественный транспорт в 2005 году (в постоянных ценах 2004 года) составляли примерно половину уровня 1996 года с сохранением приблизительной структуры по видам. Как и 10 лет назад, основным видом общественного транспорта для россиян остается автомобильный (автобусы, маршрутные такси и такси), расходы на пользование которым составляют около 46% совокупных потребительских расходов на транспорт. С 14% до 20% выросла доля воздушного транспорта за счет снижения доли железных дорог и прочих видов транспорта.

Ситуация с жилищными условиями населения остается, пожалуй, одной из самых проблемных сфер. Подъем последних лет принес смешанные результаты в этом отношении. Строительство и ввод в действие жилых домов в терминах общей площади в 2004 году находится на уровне 1995 года (около 41 млн.кв. м), после падения до 30,3 млн.кв. м в 2000 году (график 19). По словам главы Министерства регионального развития Владимира Яковлева, в планах правительства к 2010 году удвоить ввод в строй нового жилья – с 41 млн. кв. метров до 85 млн. кв. метров. Заметим, что даже в этом случае этот показатель лишь немного превышает уровень 1987 года, когда было построено 76,4 млн. кв. метров жилья.

.jpg)

Однако эти построенные квадратные метры распределяются теперь принципиально по-другому. Прежде всего, площадь жилищ, приходящихся в среднем на одного жителя, постепенно возрастает, что говорит о покупке населением более просторных квартир. Так, по данным ФСГС, средний размер построенных новых квартир вырос с 68,2 кв. м в 1995 году до 86 кв. м в 2004 г., т.е. при одинаковом уровне строительства в квадратных метрах число новых квартир уменьшилось примерно на 20%. В 2004 году было построено всего 477 тыс. квартир (в 1995 г. – 602 тыс.), что, конечно, мало для страны с непреодоленным тяжелым жилищным кризисом советского времени.

Жилищное строительство в РФ, как и в любой другой стране, служит индикатором финансового благополучия и имущественного расслоения населения. Доля семей, приобретающих квартиры за свой счет (и в кредит) в общей площади построенных квартир выросла, и в последние годы превышает 40%; доля этого сектора по числу квартир – около 24-25% (график 20). Рост идет за счет размера квартир, приобретаемых за свой счет и в кредит, их же число последние годы стабилизировалось на уровне 100-115 тыс. в год. Средний размер квартир, построенных за счет общественных источников с 1995 по 2004 гг. увеличился на 9% и достиг 68 кв. м. За это же время средний размер квартир, приобретенных частным порядком, вырос на 39%, со 100 до 139 кв. м.

.jpg)

Еще одна важная характеристика жилищного рынка – разворот тренда роста доли Москвы и Московской области во вновь построенном жилье. Это доля выросла с 12% в 1995 г. до 17,4% в 1999 г. и 27,2% в 2002 г., начав затем постепенно снижаться до 25% в 2004 году за счет более быстрых темпов строительства жилья в регионах.

Рост в жилищном секторе сопровождается бумом цен на недвижимость в столице и крупных городах: так, 1 кв. м. предложения типового жилья в Москве в долларовом выражении с начала 1998 года подорожал более чем в 10 раз. Доходы же граждан растут гораздо меньшими темпами. Институт экономики города ежеквартально рассчитывает индекс доступности жилья в среднем по России, равный отношению средней рыночной стоимости стандартной квартиры (общей площадью 54 м²) к среднему годовому доходу семьи (3 человека). Он показывает время, за которое семья может накопить средства для приобретения квартиры, откладывая все свои доходы. Этот индекс подвержен серьезным квартальным колебаниям и зависит от вида рынка (первичный или вторичный), в среднем же его значение последние несколько лет (2003-2005 гг.) находится в интервале 4-5 лет. Фактически покупка жилья за собственные средства недоступна подавляющему большинству населения России, к тому же рост цен на жилье опережает рост доходов граждан.

Достаточно высокими темпами в РФ развивается ипотека, однако говорить о ее массовости пока не приходится. Сегодня объем сделок по покупке жилья с помощью ипотеки в России не превышает 1,5% общего объема продаж жилой недвижимости. Доля ипотечных кредитов в ВВП составила в 2005 году 0,6%, в то время как в странах Восточной Европы этот показатель – 5%, а в странах Евросоюза – 34%.

Другой характеристикой изменения структуры потребления в России за последние 10 лет является увеличение объема потребляемых услуг, как в абсолютных значениях, так и относительно – в структуре потребительских расходов. Это связано, во-первых, с ростом тарифов на услуги ЖКХ. Так, с 2000 года тарифы на услуги жилищно-коммунального хозяйства выросли практически в 7 раз, в то время как общие потребительские цены – в 2,3 раза. Во-вторых, распространяется добровольная плата граждан за услуги, которые прежде были бесплатными. Речь идет, прежде всего, об образовании и здравоохранении. Так, появились частные школы и ВУЗы, практически повсеместно появились платные отделения в университетах, многие услуги в официально «бесплатной» системе здравоохранения оказываются за деньги. Все больше людей напрямую или через работодателя покупают полисы добровольного медицинского страхования: по результатам опросов RLMS в 2000 году всего 33 человека из опрошенных имели полисы ДМС, а в 2003 таких было уже 129. По данным Euromonitor International, совокупные расходы населения на пользование медицинскими товарами с 1992 года в постоянных ценах выросли приблизительно в 4 раза (см. график 21), причем в основном за счет расходов на посещение врачей общего профиля и специалистов в амбулаторных условиях – часть российской системы здравоохранения, которая, пожалуй, в большей степени перешла на платную основу.

.jpg)

Наконец, сыграло свою роль объективное увеличение пользования услугами (особенно в крупных городах). Например, введение в действие закона об обязательном страховании гражданской ответственности обязало каждого автовладельца тратить определенную сумму в год на услуги автострахования. Расходы на рекреационные и культурные услуги в постоянных ценах, по данным Euromonitor International, выросли в 3,5 раза с 1999 г. по 2005 год, более чем в 6 раз – от уровня 1995 года.

В целом, изменения в структуре потребления населения за последние 10-15 лет отражают произошедшие в стране серьезные изменения. Прежде всего, речь идет о серьезном имущественном расслоении населения страны: это заметно как на уровне регионов, так и на уровне отдельных городов. Представленные здесь величины отражают среднероссийскую действительность, сильно сглаживая экстремумы богатства Москвы и «новых русских» по стране, с одной стороны, и бедности отдаленной деревни, с другой. Пока нельзя говорить о масштабном улучшении материального благополучия и рост потребления общей массы населения России по сравнению с уровнем до начала переходного периода (1990 г.), рывок в средних значениях идет за счет сильного роста доходов и расходов прослойки наиболее обеспеченных россиян. Неравенство доходов, потребления и богатства, сложившееся за переходный период, оказывает воздействие на все сферы экономической и общественной жизни.

Читайте также на нашем сайте:

.jpg)

.jpg)

.jpg)