Падение биржевых индексов в феврале – марте 2007 г. сразу напомнило о том, что все подъемы все-таки заканчивались спадами. В глобальной экономике выросла взаимозависимость, шоки приходят необязательно из «старых развитых» стран, как показал азиатский кризис 1997–1998 гг. Чем дольше подъем – тем больше вероятность спада: история пока не знает гладкого роста в развитых странах на протяжении более 5–7 лет. Мы принципиально против «легкой работы» регулярного предсказывания потрясений, но в последние годы все больше следует учитывать природу рыночных колебаний, в которых большую роль играют сигналы мировых финансовых рынков.

Динамика мирового ВВП в 2006 г., по предварительным оценкам Мирового банка, составила 5,1 %. Вкупе с показателем 2005 г. (4,7 %) и рекордным показателем 2004 г. (5,2 %) текущий подъем оказывается в ряду наиболее длительных и интенсивных подъемов в обозримой истории. Мировой экономический рост сохраняет свою силу, хотя в конце прошлого года появились признаки возможного замедления. Динамика мирового промышленного производства сократилась с 8 % (в годовом выражении) в начале 2006 г. до 2,5 % в конце, а динамика промышленного производства Китая впервые за последние годы опустилась ниже 10 %. Сохраняются риски и в жилищном секторе США.

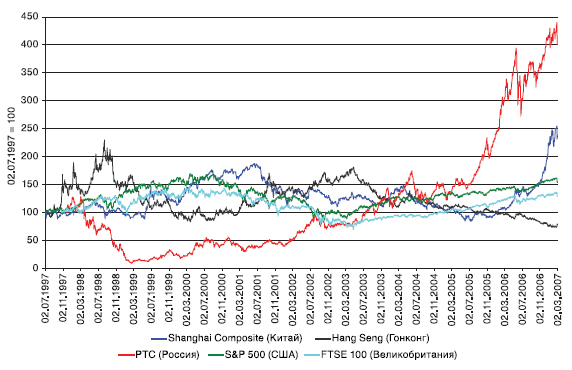

Опасения по поводу возможного замедления роста вызвали серьезный спад на финансовых рынках в феврале – марте 2007 г. (см. график 1). Катализатором падения стал китайский фондовый рынок, так Shanghai Composite Index – фондовый индекс крупнейшей биржи Китая – потерял около 9,2 % стоимости только за один день – 27 февраля 2007 г. Падение на китайском рынке перекинулось на фондовые рынки остальных развивающихся стран и отразилось в виде взлета волатильности практически на всех финансовых рынках мира. Долговые рынки, на которых последние годы наблюдалось беспрецедентное снижение стоимости кредитных рисков всех видов, немедленно отреагировали ростом доходности.

Риски неустойчивости финансовых рынков и риски возможного замедления темпов мирового экономического роста вновь привлекают внимание к проблеме глобальных дисбалансов. Последние будут во многом определять характер «подстройки» глобальной экономики к возможным шокам.

В последнее десятилетие термин «глобальные дисбалансы» все чаще используется аналитиками и экспертами при обсуждении проблем мировой экономики. Распространенным является представление о том, что мировая экономика остается в значительной мере несбалансированной по своим основным параметрам, что представляет серьезные риски для долгосрочного экономического роста. В случае неблагоприятного развития событий глобальные дисбалансы могут стать причиной усиления экономического кризиса. В настоящей статье мы попытаемся разобраться, что же все-таки подразумевается под глобальными дисбалансами, какие угрозы они несут, а также рассмотрим вероятные сценарии развития ситуации, связанные с этими рисками.

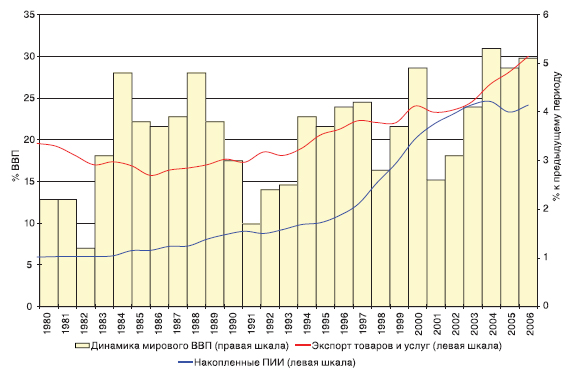

Основной особенностью последней четверти века является стремительное усиление процессов глобализации. Эта тенденция выражается в форме опережающей динамики внешней торговли и растущих международных потоков капитала (см. график 3). Усиливающиеся взаимосвязи между отдельными странами приводят к более сильной интеграции всей мировой экономики, что в свою очередь порождает дополнительные риски, связанные с передачей возможных экономических кризисов по цепочке в условиях связной финансовой системы.

В более общем смысле под глобальными дисбалансами необходимо понимать не только отдельную проблему платежных дефицитов США и других стран, а в целом существующее несоответствие между распределением тех или иных ценных экономических ресурсов – сырья, труда и капитала – в условиях объективно существующих ограничений на перемещение этих ресурсов между странами. Наблюдаемые финансовые дисбалансы по сути являются выражением более глубоких экономических процессов в мире – неравномерного распределения природных ресурсов, ускоренных темпов роста развивающихся экономик и наблюдаемой дивергенции экономического развития, негативных демографических перспектив развитых стран и т. д. Проблема мировых дисбалансов нуждается в комплексном рассмотрении и систематическом анализе имеющихся дисбалансов в их взаимосвязи. Объяснение причин существования платежных дисбалансов должно основываться не только на непосредственных причинах таких дефицитов, будь то финансовые потоки, уровень сбережения и накопления, курсы валют, но и на основе анализа фундаментальных экономических причин.

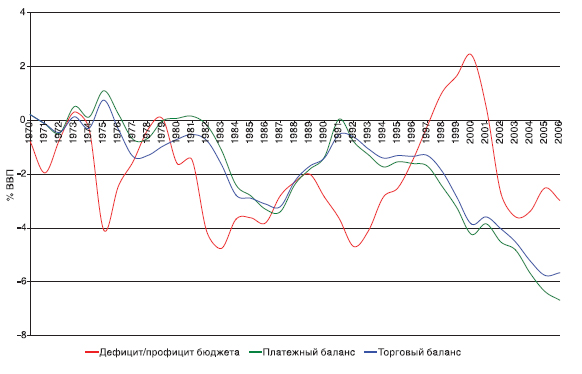

США имеют рекордный платежный дефицит, аккумулируя около 65% международных потоков сбережений. Как показывает график 5, с начала 90-х гг. происходило стабильное увеличение дефицита по счету текущих операций с небольшой паузой во время рецессии в 2001 г. Дефицит увеличился с 1,5 % ВВП в 1995 г. до 6,5 % ВВП в 2006 г. – это около $850 млрд. в номинальном выражении. Торговый дефицит вырос до 5,7 % ВВП в 2006 г. по сравнению с 1,3 % десять лет назад. Текущий дефицит платежного баланса является максимальным в американской истории как в абсолютном, так и относительном выражении.

Учитывая то, что американский доллар продолжает оставаться основной резервной валютой в мире, понятно внимание, которое приковано к так называемой проблеме «тройного» дефицита США и рискам резкого снижения курса доллара.

График 5.

График 5. Дефицит бюджета, сальдо по счету текущих операций и торговый дефицит США (1970–2006 гг.)

Источник: Economic Report of the President 2007, WEO database (September 2006), расчеты ИЭФ

Основные внешние причины существования такого дисбаланса достаточно ясны. Во-первых, усиление дефицита платежного баланса отчасти связано с ростом бюджетного дефицита с 2001 г. Сокращение налогов в ходе реформ президента Джорджа Буша-мл. в 2002–2003 гг., а также возросшие военные расходы привели к исчезновению профицита конца 90-х гг., достигнутого во время президентства Билла Клинтона. В 2006 г. дефицит консолидированного бюджета США составил, по предварительным оценкам, около 3,5 % ВВП. Необходимо отметить, что дефицит бюджета все же не является основным источником платежного дефицита США. К примеру, в конце 90-х гг. бюджетный профицит США сопровождался растущим платежным дефицитом. С другой стороны, Германия или Япония характеризуются сопоставимым фискальным дефицитом при платежном профиците, а такие страны, как Австралия, характеризуются противоположным соотношением. Бюджетный дефицит не объясняет полностью дефицит платежный, но масштабные и растущие заимствования со стороны государственного сектора в определенной мере способствуют росту отрицательного сальдо по счету текущих операций за счет снижения совокупной нормы сбережения. Частично этот эффект компенсируется снижением и нормы накопления, так как вложения в основной капитал становятся менее привлекательными в условиях повышения процентной ставки.

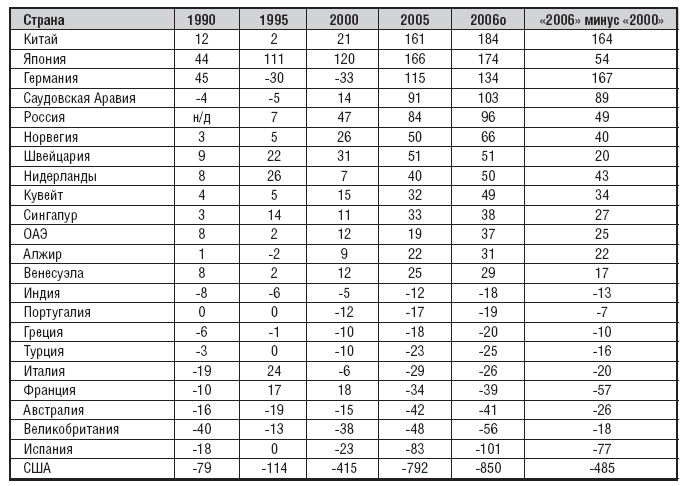

Таблица 1. Сальдо счета текущих операций некоторых стран мира, млрд. долл.

Источник: WEO database (September 2006), WDI 2006

Однако в последние годы особенно динамично рос спрос на низкорисковые активы (преимущественно, государственные ценные бумаги) со стороны центральных банков развивающихся стран, что позволило сгладить отрицательные эффекты роста государственных заимствований на возможности привлечения финансирования и возможностей инвестирования со стороны частного американского сектора.

Во-вторых, существование значительного платежного дефицита США сопровождалось ростом уровня сбережения со стороны ряда стран. В основном это крупные азиатские экспортеры, такие как Япония и Китай, а также экспортеры нефти, включая большинство стран ОПЕК и Россию. Некоторые развитые страны, включая Японию, Германию, Швейцарию и др., также увеличили платежный профицит в основном за счет снижения уровня накопления (см. таблицу 1).

Именно эти группы стран сберегают гораздо больше, чем инвестируют, и выступают основными источниками финансирования платежных дефицитов. В свою очередь уровень сбережения в США сократился с 18 % ВВП в 2000 г. до 13 % в 2006 г. Уровень личного сбережения даже стал отрицательным в последние годы (-0,5 % в 2005 г.), а нетто-сберегающим выступает американский корпоративный сектор, который смог увеличить объемы прибыли.

В-третьих, важным фактором, который позволил американской экономике наращивать внешний дефицит, стало повышение роста производительности труда. Если в течение 70–80-х гг. средние темпы роста производительности труда не превышали 2 % в год, то с 1996 г. наблюдается резкое повышение динамики производительности. Средние темпы роста производительности в деловом секторе США в 1996–2006 гг. составили около 3 %. Прирост производительности означает повышение ожидаемой доходности американских активов, что стимулирует дополнительные притоки иностранного капитала. Одновременно происходит повышение уровня накопления за счет увеличения инвестиционной привлекательности капитальных вложений. Дополнительное повышение ожидаемой доходности вложений могло привести к росту потребления и сокращению сбережений.

Все эти факторы приводят к росту дефицита счета текущих операций. По некоторым оценкам, ни один из факторов не имеет большей важности, чем фактор роста производительности труда

[5]. Внутренние факторы американской экономики и внешние факторы – со стороны остальных стран – играли примерно одинаковую роль. Текущий платежный дефицит пока не представлял значительных трудностей для американской экономики даже на таких высоких уровнях. Ожидаемое сокращение бюджетного дефицита должно помочь снижению дефицита платежного баланса. Растущая производительность труда может являться залогом сохранения достаточно высоких темпов экономического роста в долгосрочном периоде.

Для понимания фундаментальных источников глобальных дисбалансов в мировой экономике, которые стали значимыми в последние 5–6 лет, необходимо также рассмотреть тенденции, связанные с теми странами, которые выступают источниками финансирования американского дефицита и которые предъявляют основной спрос на американские активы. Если эти страны решат сократить масштаб вложений в американскую экономику, балансировка спроса и предложения, видимо, будет происходить через резкое падение курса доллара. С другой стороны, мотивы поведения стран, характеризующихся значительным платежным профицитом, имеют важное значение для баланса мирового финансового рынка.

Куда идут нефтедоллары?

Географически неравномерное распределение сырья приводит к тому, что некоторые страны имеют избыточные для внутренних нужд ресурсы, в то время как другие испытывают в них недостаток, что естественным образом приводит к международной торговле этими ресурсами.

Однако в случае сырьевых товаров положение осложняется тем, что цены на сырьевые ресурсы подвержены гораздо более сильной изменчивости по сравнению с продукцией обрабатывающей промышленности или услугами. Такая изменчивость приводит к росту неопределенности по поводу будущих доходов и вынуждает многих экспортеров сырья сберегать дополнительные ресурсы, нежели использовать их на внутреннее потребление или накопление.

Яркой иллюстрацией такого рода развития стали доходы стран-экспортеров нефти. Утроение цены – с $20 за баррель в начале 2002 г. до $60 в 2006 г. – многократно увеличило стоимость экспортируемой нефти. Совокупный профицит платежного баланса нефтеэкспортеров вырос с $88 млрд. в 2001 г. до $577 млрд. в 2006 г. В целом, за последние пять лет повышение цен на нефть означало дополнительный приток около $1 трлн. в мировую финансовую систему со стороны экспортеров нефти.

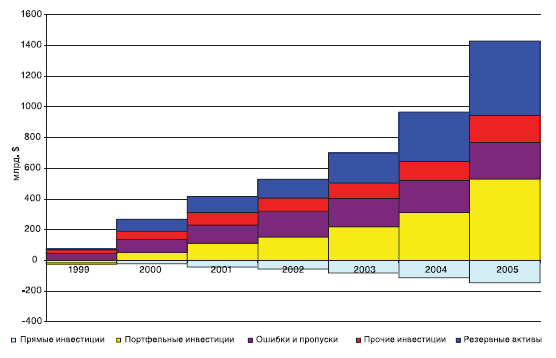

График 6.

График 6. Совокупный счет текущих операций экспортеров нефти по типам активов, млрд. долл. (1999–2005 гг.)

Источник: IMF

В 2005 г. экспортеры нефти стали крупнейшим однородным источником сбережения во всем мире, обойдя в этом статусе азиатские страны. Понимание финансовых потоков, связанных с получением доходов от нефти, важно для понимания глобальных дисбалансов и перспектив развития мировых финансовых рынков. В последние годы эти финансовые потоки играли возрастающую роль в изменении цен на финансовые активы. Изменение моделей вложения в финансовые ресурсы, а также сокращение этих вложений в пользу внутреннего потребления и внутренних инвестиций будут иметь серьезные последствия для всей мировой экономики.

В ходе последнего всплеска цен на сырье дополнительные доходы, как правило, сберегались. По оценкам МВФ

[6] , в течение 2003–2005 гг. лишь около 20 % прироста стоимости экспорта шло на увеличение импорта, оставшиеся 80 % сберегались. Большая часть сбережений изымалась в пользу государственного сектора – около 80 % прироста платежного профицита использовалось на увеличение резервов центральных банков, выплаты государственного фонда, увеличение инвестиционных фондов.

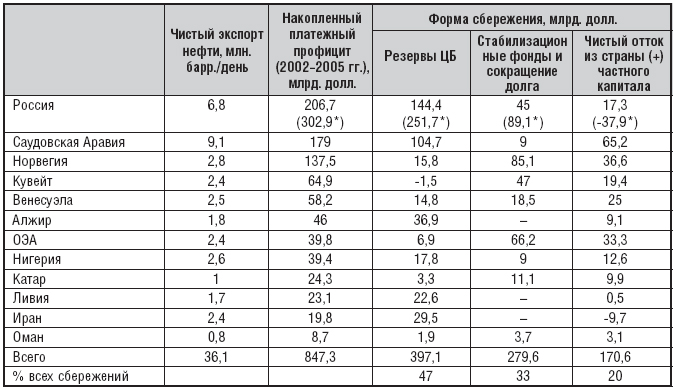

Таблица 2. Сальдо счета текущих операций крупнейших экспортеров нефти – сумма за 2002–2005 гг.

Источник: PIMCO, IMF, Минфин РФ, расчеты ИЭФ* – данные за 2002-2006 гг. Доминирование центральных банков в структуре управляющих подразумевает, что нефтяные сбережения сконцентрированы в низкорисковых ценных бумагах – государственных облигациях и первоклассных корпоративных облигациях. Повышение цен на нефть было неожиданным и до недавнего времени считалось явлением временным, поэтому экспортеры предпочитали инвестировать в надежные американские активы. Ожидание непродолжительности периода высоких цен подразумевало также то, что управляющие в меньшей степени были заинтересованы в повышении доходности активов, а в большей степени были озабочены снижением рисков и обеспечением сохранности. Видимо, именно вложения со стороны экспортеров стали важным фактором поддержки доллара в последние годы.

В то же время экспортеры нефти имеют достаточно мало рациональных оснований продолжать инвестировать именно в американские бумаги по сравнению с другими развитыми странами или другими инвестиционными альтернативами. Условия диверсификации в условиях растущей стоимости активов, находящихся под управлением, играют также важную роль. К примеру, ЦБ России объявил об увеличении доли евро в золотовалютных резервах с 10 % до 40 % за последние годы

[7]. Поиск оптимального пути управления резервами не является исключительно российской проблемой – этим озабочены все крупные экспортеры нефти.

Хотя многие ближневосточные страны, такие как Саудовская Аравия, ОЭА, Кувейт, привязали курс национальных валют к американскому доллару, что вынуждает их для сохранения паритета покупать американские активы, все большая часть сбережений в этих странах приходится не на валютные резервы, а аккумулируется в стабилизационных фондах. Такие фонды имеют разные предпочтения к риску. Если российский стабилизационный фонд в настоящее время инвестируется лишь в государственные ценные бумаги развитых стран и банковские депозиты, то фонды некоторых ближневосточных стран – Kuwait Investment Agency, Qatar Investment Agency – и Норвегии (Norway Government Petroleum Fund) придерживаются все более агрессивных стратегий инвестирования. По некоторым оценкам, доля акций в структуре их вложений превышает 30 %

[8], причем в последнее время увеличиваются вложения в акции компаний развивающихся стран с целью максимизации доходности. По всей видимости, в ближайшие годы экспортеры нефти будут постепенно сокращать инвестиции в американские активы в пользу более доходных альтернатив.

Дисбалансы на рынке труда

В настоящее время в мире существует достаточно свободное перемещение товаров и услуг между странами, перемещение рабочей силы является более сложным и чувствительным вопросом, далеко выходящим за рамки экономического анализа. Сохранение сильного разрыва в уровне жизни между жителями разных стран приводит к росту числа международных мигрантов, а также перемещению производств в страны с более низкими трудовыми издержками. Доходы, репатриируемые трудовыми мигрантами на родину, становятся все более важными источниками финансирования потребления и инвестиций в более бедных странах

[9]. Вопросы дисбаланса на мировом рынке труда обычно рассматривают в двух аспектах. Во-первых, позднее индустриальное развитие крупнейших развивающихся стран, особенно Китая и Индии, приводит к появлению огромного количества рабочей силы. К примеру, в настоящее время в Китае при общем количестве занятых в 800 млн. человек, свыше 50 % продолжают оставаться занятыми в сельском хозяйстве. Дальнейшее индустриальное развитие при растущей эффективности сельского хозяйства является долгосрочным фактором растущего предложения на мировом рынке труда. Для развитых стран такое положение означает растущую конкуренцию на рынке труда, особенно в сегменте низкоквалифицированной рабочей силы, что оказывает общее понижательное давление на трудовые издержки.

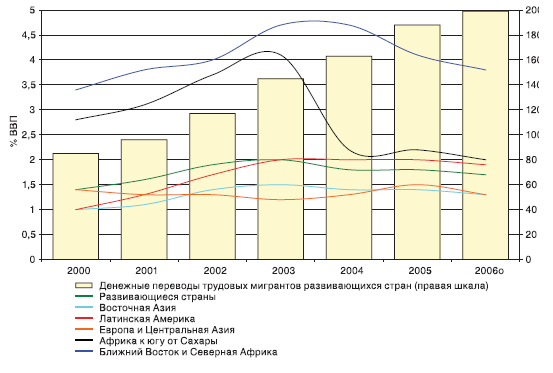

Все большее значение приобретает трудовая миграция из развивающихся стран в развитые. Так, переводы трудовых мигрантов увеличивались в среднем на 15 % ежегодно в течение 2000–2006 гг. и достигли $200 млрд., что практически в два раза больше показателей 2001 г. По оценкам Мирового банка

[10], незарегистрированные переводы через неформальные каналы могут составлять до 50 % официальных показателей. Репатриируемые доходы трудовых мигрантов также становятся важной частью поддержки стабильности платежного баланса.

График 7.

График 7. Переводы трудовых мигрантов развивающихся стран и доля переводов в ВВП некоторых регионов мира (2000–2006 гг.)

Источник: World Bank

Во-вторых, практически все развитые страны (за заметным исключением США) характеризуются негативными демографическими тенденциями. В условиях сокращения рождаемости и повышения средней продолжительности жизни это приводит к сокращению численности экономически активного населения и увеличению нагрузки на работающее население. Сокращение численности населения также актуально и для некоторых развивающихся стран, в том числе и для России, которая характеризуется низкой рождаемостью и экстремально высокой смертностью для такого уровня экономического развития. Этот дисбаланс можно считать дисбалансом между объективными демографическими тенденциями и необходимостью обеспечивать устойчивый экономический рост.

При прочих равных условиях от таких демографических тенденций можно ожидать роста уровня сбережения в развитых странах, что, видимо, наблюдается в некоторых европейских странах (Германии, Швейцарии и некоторых других). В развитых странах возможности инвестиций остаются относительно ограниченными в условиях сокращения численности населения и уже достигнутой высокой капиталоемкости труда. Это ведет к росту платежного профицита стран за счет роста нормы сбережения. В то же время развивающиеся страны характеризуются высокой рождаемостью и низким уровнем накопленного капитала, что означает потенциально высокую прибыльность капитала. Отсюда следует, что в долгосрочном плане развитые страны имеют тенденцию к сохранению платежного профицита, а развивающиеся – отрицательного. Как уже говорилось, в настоящее время наблюдается обратная ситуация – развивающиеся страны с низким уровнем накопленного капитала и высокой нормой прибыли на капитал финансируют развитые страны с низким уровнем прибыли на капитал. Следствием такого положения стали известные феномены на финансовых рынках – чрезвычайно низкий уровень процентных ставок и сглаживание кривой доходности. Однако такое положение не будет сохраняться достаточно длительное время – по мере развития финансовых рынков развивающихся стран, возможности для инвестирования сбереженных средств как внутри страны, так и за ее пределами будут увеличиваться, что будет означать сокращение платежных профицитов.

Следствие: дисбалансы и стоимость финансовых активов

Одной из особенностей текущего состояния мировых финансовых рынков является низкая по историческим меркам величина процентных ставок или стоимость кредитных рисков.

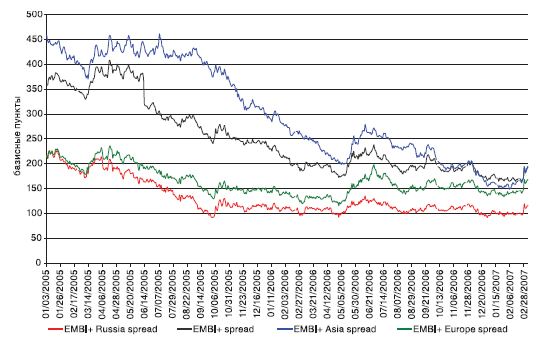

Как показывает график 8, в последние годы наблюдалось повсеместное снижение доходности государственных облигаций развивающихся стран. Подобные тенденции демонстрировал и сектор корпоративных облигаций. Повышение стоимости долгов (и, соответственно, снижение их доходности) происходило в условиях подъема на фондовых рынках. Таким образом, «прилив поднял все лодки». Быстрые темпы мирового экономического роста, растущие прибыли корпораций, приток средств экспортеров сырья стали основными причинами повышения ликвидности мировых финансовых рынков. В то же время значительный спрос на менее рискованные долговые активы стал причиной резкого снижения стоимости кредитных рисков всех видов.

График 8. Индексы EMBI+ (2005–2007 гг.)

Источник: Сbonds

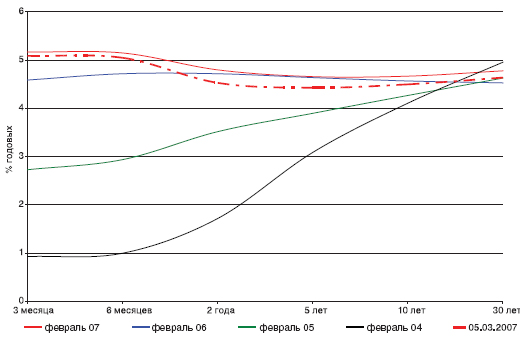

Как показывает график 9, рост спроса на государственные казначейские бумаги с более длительными сроками погашения привел к тому, что кривая доходности становилась все более плоской в последние годы, а с начала 2006 г. приобрела перевернутую форму. Это означает, что доходность долгосрочных и более рискованных бумаг стала меньше, чем доходность краткосрочная. Обычно такая ненормальная ситуация на рынке считается признаком надвигающейся рецессии, так как предполагается, что долгосрочные перспективы экономики достаточно непривлекательны и рынок ожидает дальнейшего падения процентных ставок

[11]. Так незадолго до американской рецессии 2000 г. кривая доходности приобрела повернутую форму.

График 9.

График 9. Кривая доходности казначейских облигаций США (2004–2007 гг.)

Источник: Сbonds

Однако в данном случае такая перевернутая форма кривой доходности сохраняется уже более года при незначительных признаках возможной рецессии. Вероятно, большую роль играл повышенный спрос на долгосрочные долговые инструменты со стороны центральных банков других стран при общем снижении волатильности основных финансовых инструментов, что привело к появлению дисбаланса на фондовом рынке. Как неоднократно заявлял глава ФРС Бен Бернанке, в настоящее время перевернутая кривая доходности связана в большей степени с глобальными процессами накопления и сбережения, нежели с внутренними трудностями американской экономики.

Одновременное с изменением кривой доходности значительное сокращение стоимости кредитных рисков частично объясняется сокращением волатильности основных макроэкономических показателей развитых стран, включая инфляцию, что означает сокращение неопределенности по поводу рыночной стоимости финансовых активов. Частично сыграла роль растущая интеграция финансовых рынков, а также снятие некоторых барьеров на перемещение капитала между странами. Это привело к тому, что кредитные риски стали более диверсифицировано распределены между участниками, что привело к снижению их общей стоимости. Частично сыграло свою роль растущее доверие к центральным банкам развитых стран и к их способности обуздать инфляцию. Эти факторы можно рассматривать как фундаментальные, поэтому общее долгосрочное снижение стоимости рисков выглядит оправданным, однако поиск нового устойчивого баланса спроса и предложения на долговые инструменты, видимо, продолжится в новых условиях. Падение фондового рынка в феврале – марте 2007 г. и взлет волатильности на всех финансовых рынках стал ярким тому подтверждением.

Низкий уровень процентных ставок, стабильный экономический рост и экстремально низкая до недавнего времени волатильность на основных рынках, а также развитие новых финансовых инструментов стали основными причинами снижения стоимости кредитных рисков до исторически минимальных уровней. Хотя общее снижение стоимости рисков является долгосрочной тенденцией, ближайшие месяцы, вероятно, приведут к переоценке стоимости финансовых активов. Видимо, в основном это коснется национальных долгов наиболее рискованных развивающихся стран и также высокодоходных корпоративных облигаций – наиболее чувствительных к повышению волатильности долговых инструментов.

Пока аналитики рассуждают о том, является ли это падение неизбежной коррекцией рынка или означает смену тренда, мы полагаем, что настроение мирового финансового рынка на текущий год определится после выхода основных экономических показателей и окончательного подведения итогов 2006 г. в ближайшие месяцы. А пока подстройка финансового дисбаланса под рост рисков и увеличение неопределенности уже начались.

Примечания

[1] По методологии платежного баланса сальдо счета текущих операций (current account) представляет собой сумму торгового баланса (экспорт товаров и услуг минус импорт), чистого дохода от инвестиций и чистого объема трансфертных платежей.

[2] К примеру, см. How Worrisome Are External Imbalances? // IMF World Economic Outlook (September 2002).

[3] Григорьев Л., Салихов М. Мировая экономика: нефтяные цены и экономический рост // Экономическое обозрение ИЭФ № 5, 2006.

[4] Помимо США, еще ряд развитых стран имеют значительный и устойчивый дефицит сальдо счета текущих операций – Австралия, Испания, Франция и некоторые другие.

[5] См. Remarks by Vice Chairman Roger W. Ferguson, Jr. To the Economics Club of the University of North Carolina at Chapel Hill, Chapel Hill, North Carolina (April 20, 2005).

[6] Oil Prices and Global Imbalances // World Economic Outlook (April 2006), pp. 80.

[7] На конец первого полугодия 2006 г. распределение резервных активов ЦБ характеризовалось следующей структурой: доллар США (51,5 %), евро (38,6 %), фунт стерлингов (9,8 %), прочие (0,1 %).

[8] См. R. Toloui. Petrodollars, Asset prices, and the Global Financial System // PIMCO, January 2007, p. 9.

[9] См. Migration and Remittances: Eastern Europe and the Former Soviet Union // World Bank, 2006.

[10] Global Economic Prospects 2007: Managing the Next Wave of Globalization // World Bank, 2006.

[11] Эконометрические исследования, как правило, показывают, что перевернутая кривая доходности в условиях высоких номинальных ставок ФРС является лучшим предсказателем надвигающейся рецессии. См. J. Wright. The yield curve and Predicting Recessions (2006) и A. Ang, M Piazzesi, M Wei. What does the Yield Curve Tell us about GDP Growth? (2005). См. Remarks by Chairman Ben S. Bernanke before the Economic Club of New York, New York (March 20, 2006).