Финансовые потрясения в США вызвали значительное замедление экономического роста в конце 2007 – начале 2008 годов, но не перешли в рецессию. Антикризисные меры ФРС (Федеральной Резервной Системы) и дополнительные бюджетные вливания, направленные на стимулирование потребления домашних хозяйств, начали действовать и препятствуют развитию экономического спада. В результате, экономический рост в мире замедляется и в 2008 году снизится ниже средних темпов роста за 2003–2007 гг., но остается на уровне, близком к средним темпам роста последних полутора десятилетий XX века.

Текущая добыча и потребление нефти остаются на высоком уровне в силу специфики потребления в развивающихся странах. ОПЕК увеличила добычу в начале 2008 г. и баланс на рынке сохраняется. В условиях политических потрясений в нефтедобывающих странах и высокой неопределенности цены на нефть растут (особенно в долларах), перейдя новую психологическую границу в 125 долларов за баррель. Цена в 150 и даже 200 долларов за баррель уже не представляется невероятной.

Это первый кризис в эпоху высоких цен на энергию и сырьевые товары, которые не испытывают при этом значительного снижения, что отражает новую модель роста в мире. Мировое потребление первичной энергии растет высокими темпами, поддерживая общий спрос на энергоносители, особенно в ряде крупных регионов мира.

Мир стоит перед сложным выбором: быстрый рост мирового ВВП среди прочих других факторов дал возможность странам решать проблемы развития, бедности, но увеличил спрос на сырьевые материалы, энергоносители, с недавнего времени и продовольствие. С другой стороны, замедление мирового роста в 2008 году пока не сжало сырьевые рынки. В текущем мировом цикле трендовые факторы продолжают доминировать и поддерживают цены на энергоносители в обозримом горизонте.

США: финансовый кризис – рецессия все еще «на пороге»

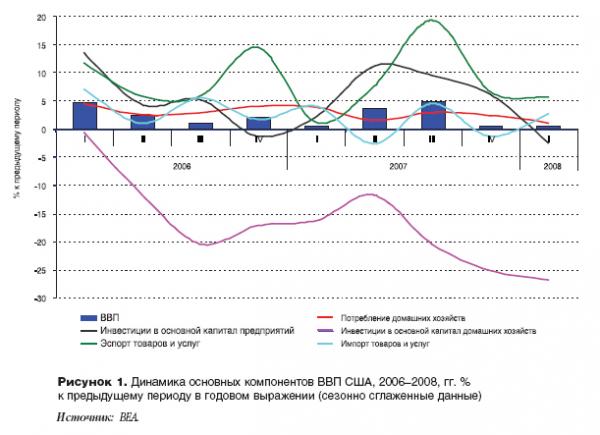

Американская экономика вопреки ожиданиям экспертов и наблюдателей показала в I квартале 2008 года такой же рост реального ВВП, как в IV квартале 2007 года в +0,6% в годовом выражении. Основными виновниками замедления в американской экономике стали жилищный и финансовый сектора. Объемы нового строительства сократились примерно вполовину по сравнению с рекордными показателями начала 2006 года, продолжается снижение цен на жилье. Эти факторы вызвали сжатие жилищного сектора и падение стоимости ипотечных ценных бумаг. Однако даже тяжелый кризис в относительно локализованном жилищном секторе «в одиночку» не смог остановить экономический рост.

С другой стороны, существует ряд причин ожидать дальнейшего ослабления американской экономики. К концу 2007 года замедлилось личное потребление на фоне роста производственных инвестиций. Именно поэтому сокращение капиталовложений уже в начале 2008 года указывает на то, что шансы на стандартную рецессию остаются весьма значительными. Обычно ей присущи следующие параметры: два квартала падения реального ВВП (пока не наблюдается), снижение промышленного производства и занятости (уже зафиксировано), нулевой рост личного потребления при сокращении покупок товаров длительного пользования и падении производственных инвестиций (уже заметны). Кризисное сокращение запасов идет уже восемь кварталов, что указывает на интенсивность процессов «расчистки» даже до обострения финансовых потрясений. Таким образом, наблюдается очевидное внутреннее ослабление американской экономики, тем не менее достаточно далекое от катастрофических сценариев.

В этих условиях ФРС под руководством Бена Бернанке фактически пожертвовало долларом, предприняв «маневр Алана Гринспена» 2001 года: в течение восьми-девяти месяцев (с сентября 2007 года по май 2008 года) базовая ставка ФРС была снижена с 5,25% до 2,0% – почти в том же режиме практически теми же шагами. Курс доллара к евро сократился с 1,3 в начале 2007 года до 1,6 к апрелю 2008 года. Падение доллара до достаточно низкого уровня помогло поддержать экспорт (см. рисунок 1), который все больше становится локомотивом роста и ограничивает влияние американского спада на мировую экономику. Аналогичная модель стимулирования экономики сложилась после кризиса в США 2000–2001 года, когда падение биржевых индексов было гораздо больше, а политическая необходимость поддержать рост в год выборов была не менее высокой.

Важно то, что затормозили рост экономики страны не рекордно высокие цены на энергию, как предполагали многие модели в 2004–2005 годах., а внутренние финансовые потрясения. Ряд банкротств ипотечных учреждений, явная несостоятельность массы выпусков инвестиционных бумаг CDO (collateralized debt obligations) серьезно дезорганизовали работу на мировых финансовых рынках и привели к так называемому кредитному кризису (credit crunch) в августе–октябре 2007 года, что выразилось в резком взлете краткосрочных процентных ставок.

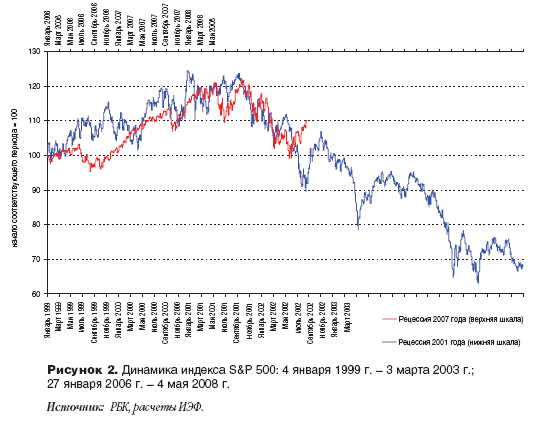

К началу 2008 года потрясения достигли и фондовых рынков – к началу мая биржевые индексы в США прошли лишь часть «пути вниз», потянув за собой и биржи других стран (см. рисунок 2). Если бы не огромный «взрывчатый материал» производных ценных бумаг с высокими исходными кредитными рейтингами, которые оказались банкротами и постепенно списываются владельцами (по некоторым оценкам до одного триллиона долларов), угроза общего финансового кризиса с тяжелыми последствиями для всей экономики не была бы столь актуальной. Положительным стал тот факт, что риски оказались распределены более или менее равномерно среди участников финансовой системы, в том числе в Европе, но при этом незаметно для внешних наблюдателей. Существует вероятность, что «плохие» ипотечные бумаги окажутся в портфелях неожиданных инвесторов, поэтому рынки с осени 2007 года постоянно находятся в ожидании очередного списания и бурно реагируют на новости о новых списаниях. К весне 2008 года выявлено и списано порядка 320 млрд долларов. Оценки оставшихся списаний существенно разнятся – от 150 до свыше 500 млрд долларов, что отражает дефицит информации о степени подверженности финансовых институтов этим рискам. Несколько крупных банков, имевших наибольшие интересы на рынках рискованных ипотечных бумаг, понесли тяжелые потери, а инвестиционный банк Bear Sterns из-за проблем с ликвидностью после предоставления ему срочной финансовой помощи со стороны ФРС был продан JP Morgan «за небольшую плату».

Государственные правительственные органы США в настоящее время проводят агрессивную антициклическую политику с помощью ФРС и Минфина. Первый квартал 2008 года был ожидаемо «упущен», но оказался все же приемлемым по результатам. Существенное падение во II квартале грозит нынешней республиканской администрации тяжелыми последствиями на выборах в ноябре.

Ослабление монетарной политики выражается в решении ФРС о предоставлении специального пакета на 200 млрд долл. казначейских облигаций в обмен на высококлассные ипотечные бумаги. Эта мера типична для США – в 80-х годах было выделено около 300 млрд государственных средств для спасения ссудо-сберегательных ассоциаций (также ипотечный сектор).

Принятое в начале года решение о специальной поддержке личного потребления за счет фискального стимула начинает действовать только сейчас. В апреле–мае текущего года налогоплательщики получат свыше 110 млрд долл. в рамках принятого пакета по стимулированию домашних хозяйств, что составляет порядка 20% ежемесячного уровня личного потребления населения. Эти средства могут поддержать личное потребление, отчасти сократить личные долги. Отметим определенный риск сильного фискального стимула в условиях бюджетного дефицита.

Непосредственными последствиями такой экономической политики уже стало резкое ослабление доллара относительно мировых валют и преодоление уровня 1,50 относительно евро. Снижение процентных ставок ФРС по опыту прошлого кризиса продлится примерно до июня 2008 года, в основном, в связи с предстоящими выборами и попытками поддержать экономику в этих условиях.

Пока преждевременно предполагать какие-либо грандиозные изменения в мировой экономике и финансах под влиянием ипотечного кризиса в США – современникам свойственно переоценивать тяжесть переживаемых ими событий и потрясений. До настоящего времени глубина биржевого кризиса начала 2000-х годов (особенно с учетом акций в высокотехнологичном секторе) остается большей, чем в текущем кризисе.

В начале 2000-х годов кризис сопровождался глубоким кризисом доверия к действию принципов корпоративного управления, качеству управления корпорациями и надежности аудита. Ныне финансовый кризис вновь представляет собой переплетение обвала на одном из сегментов финансового рынка с недостатком контроля со стороны регулирующих органов. Ошибки в регулировании привели к проблемам в процессе создания производных финансовых инструментов и торговли ими.

Оба финансовых кризиса имеют глубокое внутреннее сходство, несмотря на разные источники потрясений и разные «ошибки контроля». Изменения в финансовой системе в будущем следует рассматривать в комплексе с корпоративным контролем в нефинансовом секторе, внутренними закономерностями развития финансовых рынков и инструментами, реорганизации контроля регуляторов ради стабильности рынков и защиты интересов инвесторов. «Нервная» расчистка мировых финансовых рынков и сокращение аппетита к риску в этих условиях сохранятся до конца 2008 года. Некоторый проблеск в финансовом кризисе наметился в начале мая, когда стало ясно, что рецессия в I квартале не началась, а доллар пошел вверх.

Кризис и нефть

Для большинства внешних наблюдателей вопрос по-прежнему состоит в том, будет ли рецессия в США, удастся ли ее предотвратить во II квартале – «к выборам» – и, если все-таки произойдет, насколько серьезно она отразится на мировой экономике. Воздействие американского кризиса на мировую экономику будет идти через возможное сокращение товарного импорта США (особенно важен вопрос о нефти), изменение курса доллара и потрясения на финансовых рынках, которые пока и находятся в фокусе внимания политиков и прессы.

С точки зрения влияния, которое может оказать замедление экономического роста США на остальной мир, ситуация пока находится в приемлемых пределах. Похоже, действительно прошли те времена, когда при насморке в американской экономике мир получал воспаление легких. Американская статистика указывает устойчивость импорта в его основных параметрах. Более того, данные за последние месяцы показали сокращение торгового дефицита и замедление динамики импорта при устойчивом экспорте. Одной из основных категорий, по которой происходит устойчивое снижение объема импорта в стоимостном выражении, является компьютерная техника (130 млрд долл. в 2007 году). На наш взгляд, этот рынок, как один из наиболее конкурентных, отражает специфику действий импортеров на американском рынке. Падение стоимости ввозимой компьютерной техники может вызвать обострение конкуренции и сокращение цен ради удержания рынка. По результатам I квартала 2008 года еще нельзя говорить о замедлении роста экономики – скорее происходит резкое обострение конкуренции импортеров на рынке США при слабом долларе.

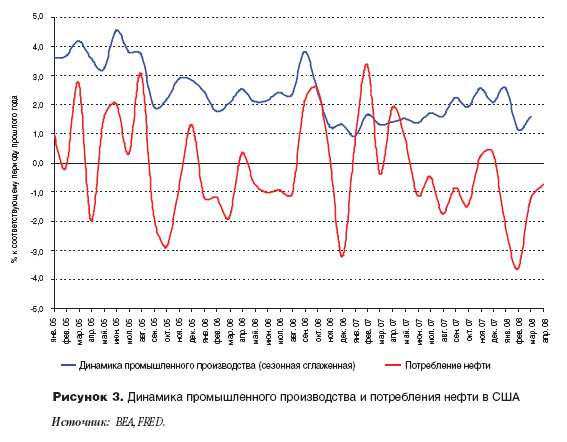

Ряд факторов, в частности замедление динамики американской промышленности и взлет цен на нефть, постепенно начинают действовать и указывать на некоторое изменение конъюнктурной ситуации на рынке нефти. Практически с июня 2007 года темпы прироста потребления нефти в США стали отрицательными (см. рисунок 3). Это сокращение спроса (по 1,0–1,5% в месяц) по мере накопления становится все значительнее в абсолютном выражении, но мало отражается на ценах, поскольку политическая нервозность и колебания коммерческих запасов нефти подталкивают цены вверх. Однако основными предельными потребителями в последние годы выступают не США. Хотя развитые страны (ОЭСР) потребляют свыше 60% мировой нефти, их доля устойчиво сокращается.

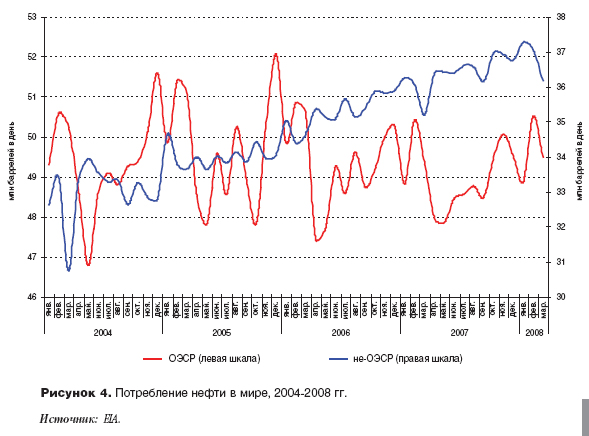

Повышательный тренд потребления нефти развивающихся стран виден на фоне колебаний спроса стран ОЭСР (см. рисунок 4). Страны ОЭСР в течение четырех последних лет в общем остаются в пределах потребления 48–50 млн баррелей в день, тогда как развивающиеся увеличили спрос на 5 млн баррелей в день – с 32 до 37. Разумеется, высокие цены на нефть и другие товары сокращают доходы стран-потребителей и перераспределяют финансовые ресурсы в пользу экспортеров. Однако последние, в свою очередь, увеличивают импорт промышленных товаров и услуг из развитых стран. А также значительная часть сберегаемых финансовых ресурсов экспортеров нефти оказывается на финансовых рынках развитых стран. Эти факторы поддерживали рост в течение всего подъема. Только в марте текущего года наметился спад потребления, но его размеры и устойчивость пока еще не ясны и могут носить сезонный характер.

Мировая экономика оказалась весьма чувствительна к текущему балансу спроса и предложения на нефтяном рынке, поскольку оперирует без сколько-нибудь значительного запаса мощностей. В результате этого малейшие колебания в текущей добыче или намеки на такие колебания приводят к усиленному влиянию на цены.

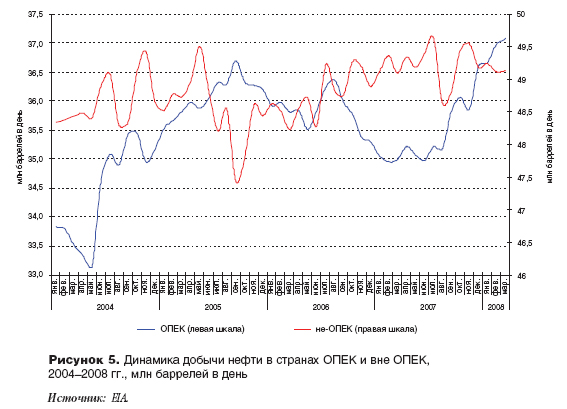

Динамика добычи как фактор балансировки мирового рынка нефти указывает на несколько важных обстоятельств. Прежде всего, в условиях высоких цен и стимулов к наращиванию добычи страны за пределами ОПЕК несколько увеличили свою добычу и близки к тому, чтобы удовлетворять спрос стран ОЭСР (численно – без учета реальной географии поставок) – порядка 49 млн баррелей в день (см. рисунок 5). ОПЕК смог увеличить свои поставки с лета 2007 года к весне 2008 года, но это не решило проблемы высоких цен. В настоящее время текущие резервы по наращиванию добычи в краткосрочном периоде в большей степени исчерпаны, любой дополнительный спрос немедленно транслируется в цены, достигавшие уровней свыше 125 долл. за баррель.

До завершения инвестиционного цикла стран ОПЕК – примерно к 2011–2012 годам – резервы мощностей в мире останутся незначительными. Соответственно, Международное энергетическое агентство (МЭА) дает тревожный прогноз на 2015 год по мировому балансу нефти. По мнению МЭА, будущие 10 лет будут определяющими для дальнейшего развития глобальной энергетической системы, которая находится на все более неустойчивой траектории развития (unsustainable path) [1].

Мы полагаем, что в 2008 году не произойдет резкого падения цен на нефть благодаря сохранению дополнительного спроса со стороны развивающихся стран и относительно незначительному спаду в США. Прирост потребления нефти может даже составить в 2008 году +1,6% по сравнению с 1,2% в 2007 году. Основным источником спроса станет вновь Китай, который будет потреблять до 1 млн баррелей в день дополнительно. С другой стороны, потребление нефти в США, Японии и ряде стран Западной Европы сократится на несколько процентов. Цены на нефть останутся на уровнях, превышающих 100 долл. за баррель. При благоприятной обстановке трейдеры могли бы сыграть на понижение, но при политической нервозности сценарий цен до 200 долл. за баррель нефти оказывается возможным.

Замедление роста и энергетика

Рост мировой экономики естественным образом замедлится в 2008-2009 годах, однако мы не ожидаем серьезных последствий для роста развивающихся стран. Учитывая их возросший вес и внутреннюю динамику, можно ожидать сохранения высокого спроса на сырьевые товары и энергоносители, что поддержит рынки в текущей перспективе.

Фактически экономический цикл в развитых странах при «сложении» сопоставимых объемов приростов в развивающихся странах меняет свой традиционный характер. В частности, именно в этой ранней фазе кризиса должны были бы наблюдаться не только финансовые потрясения, но и обвал цен на сырьевых рынках. По такому сценарию развивались сырьевые рынки и в ходе предыдущей рецессии. Однако вместо этого цены на сырьевые товары синхронно растут, причем это не фактор «картелей», а сложного баланса спроса и предложения, экономического роста и политической нервозности, особенно для энергетических рынков.

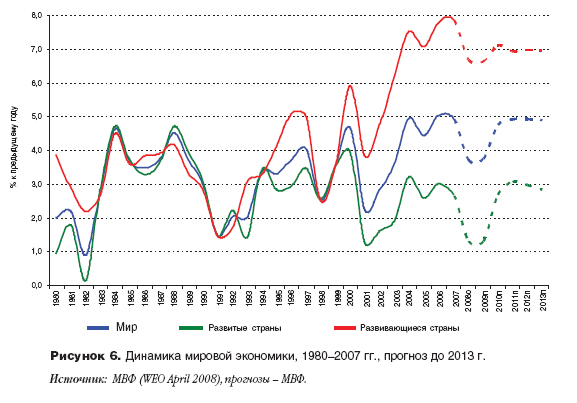

В мире постоянно обсуждается вопрос, при каких условиях могло бы произойти резкое снижение цен на нефть. По всей видимости, это предполагало бы совпадение во времени нескольких событий: глубокого кризиса в развитых странах, спада в развивающихся странах, завершения инвестиционного цикла новых проектов и обострения конкуренции между самими производителями нефти (как в 1986 и 1998 годах). Пока прогнозы по миру ниже предшествующих лет, но выше средней за предыдущие десятилетия (см. рисунок 6).

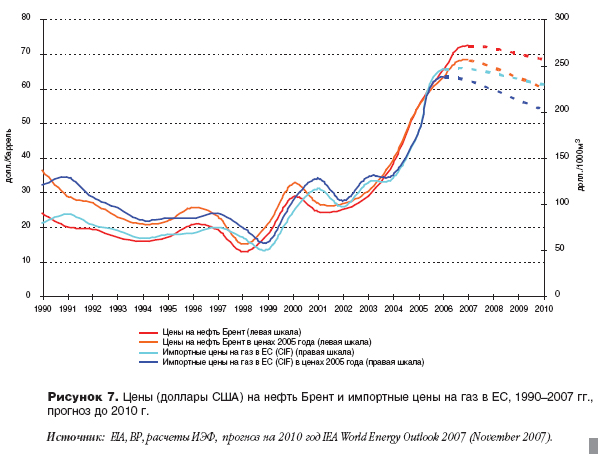

Низкий уровень цен на нефть в течение более полутора десятилетий (до 2002 года), естественно, означал низкие инвестиции в добычу и переработку нефти как ведущими мировыми энергетическими компаниями, так и государственными компаниями развивающихся стран. Мир вступил в эпоху быстрого экономического роста и роста потребления энергии «неподготовленным», так что сам по себе рост цен был неизбежен.

В долгосрочном плане прогнозы потребления энергии методологически корректно рассматривать именно как потребление первичной энергии в процессе роста и развития. Каждая страна опирается на свою композицию природных ресурсов, энергетических мощностей и импортируемых энергоносителей. Технический прогресс, цены, политика правительств постепенно меняют эту композицию. И хотя рынок нефти во многом играет ключевую роль в определении уровней цен на энергоносители в мире, доля нефти не столь высока и постепенно снижается.

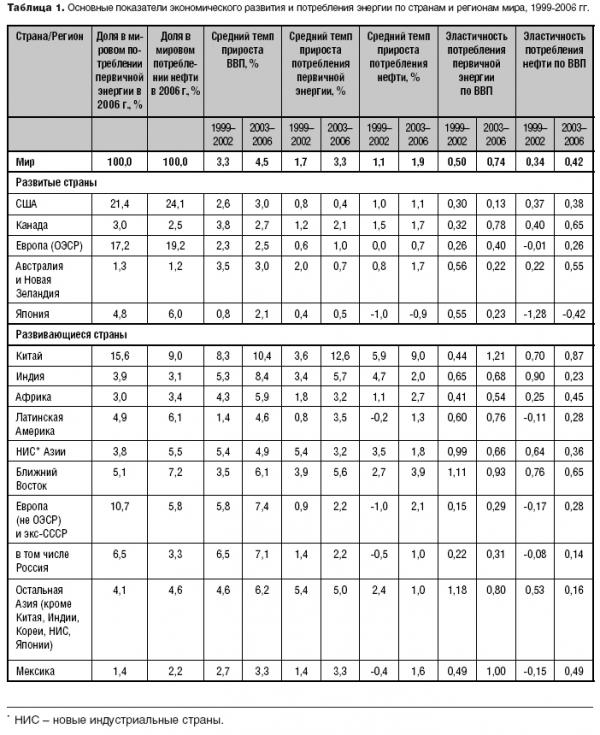

При попытке заглянуть в будущее примерно на 5–7 лет можно использовать эластичности потребления первичной энергии в недавнем прошлом. В этом отношении два периода в таблице 1 дают возможность сравнить период низких цен (средняя цена нефти Брент – 24 долл./баррель) и спада в мировой экономике с периодом роста и высоких цен (средняя цена нефти Брент – 46,7 долл./баррель).

Сразу выделим один из ключевых моментов – увеличение темпов прироста на 1,2 процентных пункта (с 3,3% в 1999–2002 годах до 4,5% в 2003–2006 годах) в мире сопровождался ещё большим ростом потребления первичной энергии – с 1,7% до 3,3%. Это означает, что дополнительный прирост в динамике ВВП вызвал ещё более значительный прирост в потреблении энергии. Этот на первый взгляд парадоксальный результат можно объяснить, исследуя показатели отдельных стран и регионов.

Принципиально различаются значения эластичностей потребления энергии и нефти, в частности между развитыми и развивающимися странами. Страны, находящиеся на стадии ускоренной индустриализации, характеризуются эластичностью в районе 1,0 даже в период высоких цен. Наиболее ярким примером является Китай, в котором за 2003–2006 годы средние темпы прироста потребления первичной энергии на 20% превышали темпы прироста ВВП. Большой интерес здесь представляет динамика энергопотребления Индии: на сегодняшний день эластичность потребления первичной энергии здесь не так велика, как в Китае (хотя и выше, чем в развитых странах). Однако активный экономический рост в этой стране при условии увеличения потребительского спроса способен создать ещё один «очаг разогрева» конъюнктуры на сырьевом рынке. Кроме этого, довольно высокую эластичность демонстрируют страны Ближнего Востока. Это можно объяснить тем, что благоприятные условия торговли, быстрый рост позволяют им сегодня быть расточительными и не снижать собственное энергопотребление в условиях мирового дефицита энергоресурсов.

Потребление энергии в развитых странах характеризуется в целом гораздо меньшей эластичностью за счет использования более современных технологий, меньшей долей промышленного сектора в структуре экономики и прочих факторов. Однако внутренняя энергетическая политика, налогообложение и степень зависимости от импорта могут достаточно сильно отличаться. Эластичность в этом случае может даже достигать отрицательных величин: примером является Япония, в которой экономический рост сопровождается устойчивым снижением потребления нефти. Отрицательная эластичность потребления нефти наблюдалась и в России в период низких цен, что было связано с имеющимися возможностями по повышению энергоэффективности и спецификой посткризисного экономического роста.

С другой стороны, потребление энергии и нефти в США исторически характеризуется более высокой эластичностью по сравнению с ЕС и Японией. Это сохранялось до недавнего времени даже в период роста цен на энергоносители. Однако, возможно, что в 2007 году начались качественные изменения в поведении потребителей и высокие цены, наконец, окажут обратное влияние на спрос, по крайней мере, на нефть.

Отметим, что существуют структурные различия между эластичностями первичного потребления энергии и потребления нефти. Как правило, спрос на нефть характеризуется меньшей эластичностью, так как нефть занимает лишь некоторую часть совокупного спроса на энергию и в меньшей степени связана с общей экономической активностью. С другой стороны, использование нефти на транспорте практически не имеет субститутов и характеризуется крайне низкой эластичностью по цене, по крайней мере, в краткосрочном периоде. Первичное потребление энергии достаточно инерционно и сохраняет устойчивую связь с общей экономической динамикой. Хотя развитые страны сумели снизить зависимость потребления энергии от динамики экономического развития, однако крупные развивающиеся страны, быстро расширяющие спрос на энергию, в значительной степени компенсируют эти достижения.

Мы ожидаем, что в перспективе 5 лет такая модель экономического роста с высокой эластичностью потребления энергии по ВВП в развивающихся странах сохранится. Даже в условиях замедления мирового роста текущая модель обеспечит прирост спроса на энергоносители. Поскольку замедление роста спроса на энергоресурсы концентрируется в странах с низкой эластичностью потребления энергии по экономическому росту, то совокупное влияние на мировой спрос на энергию окажется не слишком значительным. Ценовые факторы будут оказывать серьезное понижающее влияние на мировой энергетический спрос. В результате осложнится динамический процесс, в котором добывающие страны – экспортеры энергоносителей получают определенный финансовый выигрыш, но должны быть весьма осторожны по мере удлинения горизонтов экономического анализа и стратегического планирования.

Примечания

[1] Выступление Директора департамента нефтяных рынков МЭА Дидье Хуссина 8 ноября 2007 года в Вене «The Challenges of Changing International Energy Markets».