1. Политическая составляющая российско-украинских отношений.

На протяжении 90-х годов российско-украинские отношения отличались высокой конфликтностью, а в новом тысячелетии они приобрели кризисную остроту. Негативные тенденции не смогли преодолеть или даже существенно смягчить ни вступивший в 1999 году в силу Договор о дружбе, сотрудничестве и партнерстве, ни прошедшие на Украине очередные президентские выборы, в ходе которых обычно российский фактор играет большую роль (и, как следствие, происходит некоторое внешнее сглаживание противоречий). Наоборот, в ходе последних выборов именно благодаря российскому фактору противоречия обострились. В середине первого десятилетия ХХI века двусторонние отношения оказались в глубоком, а главное, всестороннем кризисе. <…>

Обратимся к истории. 1 декабря 1991 г. избранный на пост президента Украины Л.М.Кравчук, заявил о категорическом отказе Киева дать свое согласие на какой бы то ни было союзный договор – не только политический, но и экономический.

В мае 1992 г. Киев отказался подписать Договор о коллективной безопасности государств СНГ и вообще участвовать в каком-либо военном союзе Содружества.

В 1993 г. украинское руководство не пошло дальше ассоциированного членства и не подписало соглашения об образовании Межгосударственного экономического комитета – первого наднационального органа СНГ. Не подписала Украина Устав СНГ, тем самым в техническом смысле отказавшись от членства в Содружестве.

Новые противоречия возникли и в российско-украинских отношениях, когда Киев в 1997 г. выступил в числе инициаторов и активных участников объединения ГУАМ, собравшего в себе наиболее «проблемные» с точки зрения российской дипломатии государства и преследующего цели строительства новых транспортных коридоров в СНГ, в той или иной степени альтернативных по отношению к российским.

С приходом к власти «оранжевой» коалиции Украиной был взят курс на евроинтеграцию. Соответственно, налаживание и поддержание внешнеторговых отношений с Россией на этом фоне стало не столь принципиальным. Затормозился и процесс вхождения Украины в Единое экономическое пространство.

Присоединение к ВТО в 2008 г. стало для Украины главным образом политическим шагом: принципиально было не только вступить в ВТО, а стать членом организации раньше, чем это сделает Россия. Таким образом, теоретически Украина получает ряд мощных рычагов давления на Россию.

На настоящий момент Украина в целом поддерживает идею создания зоны свободной торговли с Россией, но в более высоком уровне интеграции Украина не заинтересована. В частности категорически неприемлемым считается создание наднациональных органов и тем более гипотетический переход к валютному союзу – согласно Конституции Украина не может допустить утраты таможенного и бюджетного суверенитета. В качестве примера можно привести отказ Украины от участия в Евразийском экономическом сообществе (ЕврАзЭС) в качестве полноправного члена. Одновременно Украина выражает готовность идти на абсолютно аналогичные уступки в том, что касается гипотетического вхождения страны в ЕС.

Не способствуют налаживанию отношениям и «газовые конфликты» между Россией и Украиной (1993 г., 2005-2006 гг., 2007-2008 гг., 2008-2009 гг.), возникшие по вине украинской стороны, в связи с ее нежеланием выполнять взятые на себя обязательства по оплате приобретенного газа или как страны-транзитера.

Новым примером ухудшения российско-украинских отношений стало подписание в Брюсселе Декларации по модернизации украинской газотранспортной системы (ГТС) представителями Украины, Европейской комиссии и трех международных банков в обход России и с нарушением всех рамок приличия. Подобный сговор потребителей и транзитеров разрушает действующую схему поставок газа, и Россия оказывается за бортом международных договоренностей. <…>

2. Основные показатели российско-украинского экономического сотрудничества.

Россия является одним из ведущих инвесторов Украины. Российские компании проникли практически во все отрасли украинской экономики. Связь и химическая промышленность, товары широкого потребления и пищевая промышленность, энергетика и автомобилестроение, банковский бизнес. Но, по большому счету, монопольным положением соседи могут похвастаться разве что в мобильной связи, нефтепереработке и производстве алюминия/глинозема, где доля российского бизнеса превышает 80%. Сегодня наиболее широко на Украине представлены: НК «Лукойл», Консорциум «Альфа-групп», компания «Базовый элемент» и АФК «Система».

Консорциум «Альфа-Групп»:

· 67% акций нефтеперерабатывающего завода «ЛиНОС» (Лисичанский НПЗ);

· 76% акций Киевинвестбанка (переименованного в «Альфа-банк Украина»);

· «Днепрэнерго» и 10% акций «Центрэнерго»;

· контрольный пакет акций компании «Сторм» (которой принадлежит 40,1% «Киевстара»);

· СМИ «Новый канал» и «Наше радио».

НК «ЛукОйл»:

· Одесский нефтеперерабатывающий завод (который является одним из самых крупных предприятий этой отрасли на Украине) и сеть АЗС (около 200);

· контрольный пакет акций нефтехимического предприятия «Лукор» (г. Калуш, Ивано-Франковской обл.);

· телеканал СТБ.

Компания «РусАл»:

· Николаевский глиноземный комбинат (который сейчас по объемам производства занимает второе место в мире);

· Днепровский металлургический комбинат.

Группа «Альянс»:

· компании «Крымнефтепродукт» и «Херсоннефтепродукт»;

· сеть АЗС (около 180);

· Стахановский вагоностроительный завод.

Минземимущества Республики Татарстан (28,8%) и ОАО «Татнефть» (8,6%):

· владеют пакетами акций компании «Укртатнафта» (которой принадлежит крупнейший на Украине Кременчугский нефтеперерабатывающий завод) (с учетом акционеров близких к правительству Республики Татарстан, порой представленных оффшорными компаниями, под контролем находиться около 56% акций НПЗ).

«АвтоВАЗ-инвест»:

· 68% акций Запорожского алюминиевого комбината;

Группа «МАИР»:

· контрольные пакеты шести предприятий по сбору и переработке черных металлов (Черкасского, Херсонского, Харьковского, Винницкого, Житомирского).

АФК «Система» (ОАО МТС):

· UMC («Украинская Мобильная Связь», крупнейший оператор сотовой связи Украины).

Российской Федерации принадлежит 223 объекта по всей Украине, в том числе 150 объектов в Крыму. Из них 61 здравница. Цена российской собственности на Украине оценивается приблизительно в 10 млрд. долларов.

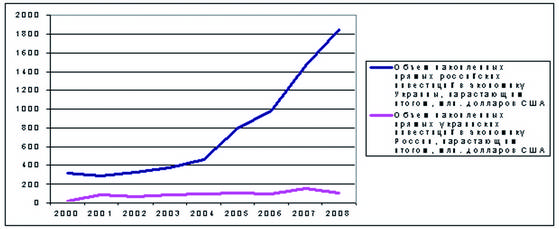

Присутствие российского капитала на Украине постоянно растет. По сообщению Госкомстата Украины, накопленные российские инвестиции в экономику страны на 1 января 2009 года составили 1,8 млрд. долл. США или 5,6% от общего объема прямых иностранных инвестиций (ПИИ). За 2008 год инвестиции из России возросли почти на 400 млн. долл. США (рис. 1).

Рис. 1 Динамика взаимных инвестиций России и Украины (2000-2008 гг.).

Зачастую российские акционеры легализуют свои капиталы в кипрских и виргинских оффшорах, поэтому львиная доля инвестиций, которые формально поступают из Кипра и Виргинских островов, имеют также и российское происхождение. Поэтому с учетом российских капиталов, скрытых в кипрских и виргинских оффшорах, реальная доля российских инвестиций на Украине может составлять 15-20% от общего объема ПИИ.

Что касается украинских инвестиций в Российскую Федерацию, следует отметить, что в 2008 году украинцы вывели из экономики России около 48,7 млн. долл. США. По данным Госкомстата Украины, если по состоянию на 1 января 2008 года объем прямых украинских инвестиций в Россию составлял 148,6 млн. долл., то на 1 июля с.г. он сократился до 99,9 млн. долл. США.

Уменьшение объема инвестиций объясняется как продажей активов, так и возвратом дочерними компаниями заемных средств своих материнских структур. В то же время экспортно-импортные операции между двумя странами продолжают расти. По мнению аналитиков, украинскому бизнесу удобнее осуществлять торговые операции с Россией, чем инвестировать в ее экономику.

Самые известные покупки российских активов украинскими корпорациями:

· компания «Союз-Виктан» владеет двумя ликероводочными заводами в Московской области;

· индустриальный союз Донбасса контролирует следующие предприятия: металлопрокатный завод в Армавире и завод по производству плит МДФ (Краснодарский край);

· группа «Приват» контролирует Алапаевский металлургический завод;

· иностранные активы корпорации «Рошен» - кондитерская фабрика ЗАО Кондитер-Курск;

· концерн «Энерго» владеет угольной шахтой «Заречная» (Кемеровская область);

· корпорация «Богдан» строит автомобильный завод (Нижнегородская область), стоимость проекта около 700 млн. долл. США;

· Group DF владеет ОАО «Астраханская нефтегазовая компания».

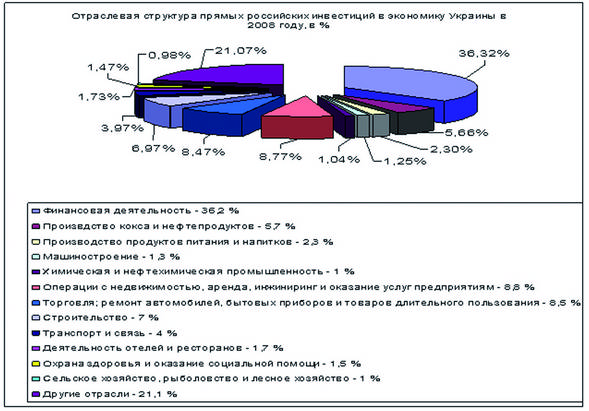

К 2008 году России удалось диверсифицировать структуру прямых инвестиций в экономику Украины по сравнению с 2000 годом. 8 лет почти половина всех прямых российских инвестиций приходилась на топливную промышленность, сегодня же в структуре российских инвестиций наибольшую долю занимает финансовая сфера – 36 % от общего объема инвестиций (рис. 2).

Рис. 2 Отраслевая структура прямых российских инвестиций в экономику Украины в 2008 г.

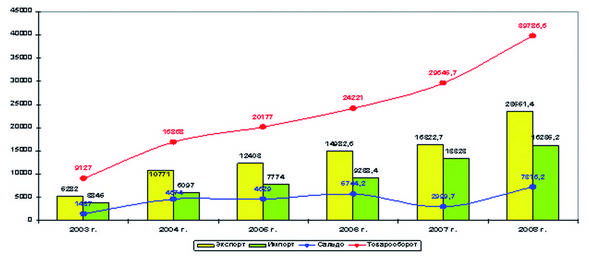

Россия является крупнейшим торговым партнером Украины [1]. За период 2002-2008 гг. товарооборот между Россией и Украиной увеличился более чем в четыре раза (рис. 3). При этом у Украины наблюдается хронический дефицит торгового баланса в торговле с Россией: ежегодно объем российского импорта на Украину превышает объем украинского экспорта в Россию.

По данным Росстат в 2008 г. внешнеторговый оборот Российской Федерации с Украиной составил 39,8 млрд. долларов США, увеличившись на 33,7% по сравнению с 2007 годом (таб. 1). Экспорт России вырос на 43,4% – до 23551,4 млн. долларов США (главным образом, за счет увеличения поставок машин и транспортных средств, черных металлов, продукции химической промышленности). Импорт с Украины в 2008 году увеличился на 21,8%, составив 16235,2 млн. долларов США.

Рис. 3 Динамика внешней торговли России и Украины (млн. долл. США).

Украина (39,8 млрд. долл. США) является пятым по величине торговым партнером России после Германии (67,3 млрд. долл. США), Нидерландов (61,8 млрд. долл. США), Китая (55,9 млрд. долл. США) и Италии (52,9 млрд. долл. США) и первым в СНГ, опережая Республику Беларусь (34,2 млрд. долл. США).

Таблица 1.Динамика внешней торговли России и Украины (млн. долл. США) [2]

|

|

2003 г.

|

2004 г.

|

2005 г.

|

2006 г.

|

2007 г.

|

2008 г.

|

|

Товарооборот

|

9127

|

16868

|

20177

|

24221

|

29645,7

|

39786,6

|

|

в % к предыдущему году

|

132,2

|

140,2

|

119,6

|

119,7

|

122,4

|

133,7

|

|

Экспорт

|

5282

|

10771

|

12403

|

14982,6

|

16322,7

|

23551,4

|

|

в % к предыдущему году

|

129,4

|

141,8

|

115,2

|

120,8

|

108,9

|

143,4

|

|

Импорт

|

3845

|

6097

|

7774

|

9238,4

|

13323,0

|

16235,2

|

|

в % к предыдущему году

|

137,2

|

137,4

|

127,4

|

117,9

|

144,2

|

121,8

|

|

Сальдо

|

1437

|

4674

|

4629

|

5744,2

|

2999,7

|

7316,2

|

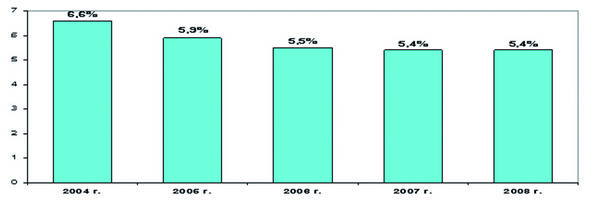

Доля Украины в общем товарообороте России в 2008 году составила 5,4% (рис. 4), а доля России в товарообороте Украины – 23,3%.

В 2007-2008 годах определенное влияние на показатели российско-украинского товарооборота оказывало повышение цен на экспортируемые Российской Федерацией энергоносители, что соответствующим образом сказалось и на стоимости украинских товаров.

Рис. 4 Доля Украины в общем товарообороте России (%).

Россия является крупнейшим импортером украинских товаров (таб. 2). Наибольшие объемы экспортных поставок осуществлялись в Российскую Федерацию – 23,5% от общего объема экспорта, Турцию – 6,9%, Италию – 4,3%, Польшу – 3,5%, Беларусь – 3,1%, США – 2,9%, Германию – 2,7%.

Таблица 2. 10 стран – крупнейших импортеров украинской продукции [3]

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

Январь-апрель 2008

|

|

1

|

Российская Федерация

|

Российская Федерация

|

Российская Федерация

|

Российская Федерация

|

Российская Федерация

|

Российская Федерация

|

|

2

|

Германия

|

Германия

|

Турция

|

Италия

|

Турция

|

Турция

|

|

3

|

Италия

|

Турция

|

Италия

|

Турция

|

Италия

|

Италия

|

|

4

|

Китай

|

Италия

|

Германия

|

Польша

|

Германия

|

Польша

|

|

5

|

Турция

|

США

|

Польша

|

Германия

|

Польша

|

Германия

|

|

6

|

Венгрия

|

Польша

|

США

|

Беларусь

|

Беларусь

|

Беларусь

|

|

7

|

Польша

|

Китай

|

Беларусь

|

США

|

Казахстан

|

США

|

|

8

|

США

|

Венгрия

|

Египет

|

Венгрия

|

Венгрия

|

Казахстан

|

|

9

|

Румыния

|

Румыния

|

Индия

|

Индия

|

США

|

Фарерские Острова

|

|

10

|

Молдова

|

Молдова

|

Китай

|

Казахстан

|

Молдова

|

Виргинские Острова, Британские

|

Структура взаимной торговли России и Украины за многие годы не претерпела каких-либо значительных изменений.

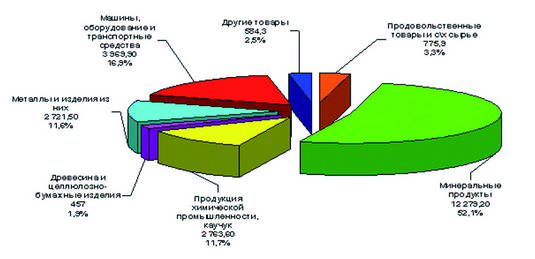

В 2008 году (рис. 5) в товарной структуре экспорта России на Украину наибольшую долю занимали энергоносители (52,1%), а также продукция машиностроительной отрасли (16,9%), металлургии (11,6%), химической промышленности (11,7%).

Рис. 5 Товарная структура экспорта России в Украину в 2008 году

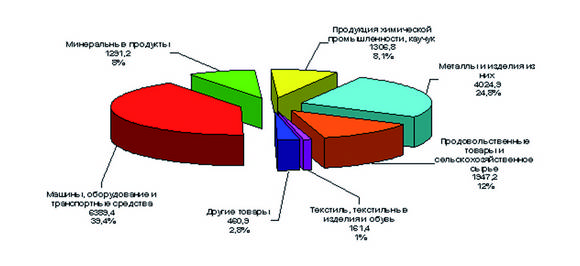

Основу украинского экспорта в Россию (рис. 6) составляют машины и оборудование (39,4%), металлы и изделия из них (24,8%), сельхозпродукция (12,0%) и химические товары (8,1%).

Рис. 6 Товарная структура импорта России из Украины в 2008 году

В то же время отмечается значительное снижение товарооборота с Татарстаном (почти в 4 раза) за счет существенного сокращения поставок на Украину нефти и нефтепродуктов в связи с событиями вокруг ЗАО «Укртатнафта».

Отмечая успехи достигнутые в двухстороннем сотрудничестве между нашими странами, нельзя не отметить ряд проблемных моментов.

1) Значительную часть украинского экспорта составляет продукция средней и высокой степени переработки, тогда как российские поставки на Украину более чем на половину (52%) состоят из энергоносителей. С одной стороны, стабильное обеспечение Россией украинской экономики энергоресурсами – важный фактор бесперебойной работы и развития украинских предприятий промышленности и сельского хозяйства. С другой стороны, Россия превращается в сырьевой придаток не только стран Евросоюза, но и Украины.

2) Несмотря на то, что Россия остается главным внешнеторговым партнером Украины, наблюдается дальнейшее снижение удельного веса России во внешней торговле Украины при одновременном росте внешнеторговых (главным образом, экспортных) операций Украины со странами Европы, Азии и Африки (таб. 3). В сравнении с 2007 г. увеличились объемы экспорта товаров в Австралию и Океанию (в 4,1 раза), Америку (+54,3%), Азию (+47,4%), Африку (+39,8%), страны Европы (+33,6%), СНГ (+28%).

Таблица 3. Внешнеторговый баланс Украины за 2008 г., млн. долл. США

|

|

Экспорт

|

Импорт

|

Сальдо

|

|

2007

|

2008

|

2007

|

2008

|

2007

|

2008

|

|

Всего

|

58335,0

|

78696,7

|

65598,6

|

92181,2

|

-7263,6

|

-13484,5

|

|

страны СНГ

|

22331,7

|

28112,3

|

26385,1

|

34638,9

|

-4053,4

|

-6526,6

|

|

другие страны

|

36003,3

|

50584,4

|

39213,5

|

57542,3

|

-3210,2

|

-6957,9

|

|

в том числе страны ЕС

|

16896,1

|

22178,0

|

24815,2

|

32684,9

|

-7919,1

|

-10506,9

|

|

Товары

|

49296,1

|

67002,5

|

60618,0

|

85534,4

|

-11321,9

|

-18531,9

|

|

страны СНГ

|

18614,6

|

23819,2

|

25569,5

|

33569,4

|

-6954,9

|

-9750,2

|

|

другие страны

|

30681,5

|

43183,3

|

35048,5

|

51965,0

|

-4367,0

|

-8781,7

|

|

в том числе страны ЕС

|

13916,4

|

18128,5

|

22218,7

|

28867,3

|

-8302,3

|

-10738,8

|

|

Услуги

|

9038,9

|

11694,2

|

4980,6

|

6646,8

|

4058,3

|

5047,4

|

|

страны СНГ

|

3717,1

|

4293,1

|

815,6

|

1069,5

|

2901,5

|

3223,6

|

|

другие страны

|

5321,8

|

7401,1

|

4165,0

|

5577,3

|

1156,8

|

1823,8

|

|

в том числе страны ЕС

|

2979,7

|

4049,5

|

2596,5

|

3817,6

|

383,2

|

231,9

|

3) Украинская продукция по соотношению цены и качества пока не может быть конкурентоспособной на западных рынках, и зависимость Украины от России не только как от поставщика энергоносителей, но и как от значительного рынка сбыта ее продукции продолжит возрастать. Одновременно, увеличивая свои экспортные поставки в Россию, Украина усиливает меры защиты своего внутреннего рынка в отношении товаров российского происхождения, используя специальные защитные и антидемпинговые пошлины (таб. 4).

Таблица 4. Меры защиты внутреннего рынка

|

|

Меры защиты внутреннего рынка

|

|

Украины в отношении товаров происхождением из России

(кол-во позиций)

|

России в отношении товаров происхождением из Украины

(кол-во позиций)

|

|

Специальные защитные меры

|

нет

|

нет

|

|

Специальная защитная пошлина

|

5

|

2

|

|

Антидемпинговая пошлина

|

5

|

2

|

|

Квотное ограничение

|

1

|

3

|

|

Специальное защитное расследование

|

1

|

1

|

4) Между Россией и Украиной складывается непропорциональная структура прямых взаимных инвестиций как по географии, глубине инвестирования, так и по видам экономической деятельности:

· из общего объема накопленных российских прямых инвестиций (ПИИ) на Украину они были вложены в предприятия лишь 5 регионов – Полтавской области, Автономной Республики Крым, г. Киева, Ровненской области, г. Севастополь;

· основные инвестиционные ресурсы из России направляются, прежде всего, в нефтепереработку и нефтехимию, в производство и утилизацию ядерного топлива, в производство кокса и в горно-металлургический комплекс.

5) Результаты социально-экономического положения Украины по итогам первого квартала 2009 г. можно оценить как негативные. Продолжается дальнейшая девальвация гривны, отток иностранного капитала, спад производства. Поэтому в двусторонней торговле с Россией можно ожидать некоторого снижения объемов украинских поставок и более значительного – российских, что связано с быстрым свертыванием платежеспособного спроса. Вызванное девальвацией удешевление украинских товаров усиливает их ценовую привлекательность для российского рынка. Российские же товары на Украине оказываются в более сложном положении из-за резкого падения производства, инвестиционного и потребительского спроса.

3. Проблемы функционирования российского бизнеса на Украине.

Российский капитал занимает ведущие позиции в экономике Украины и в настоящее время представлен практически во всех сферах, в первую очередь, в таких базовых отраслях как нефтегазовый сектор, электроэнергетика, черная и цветная металлургия, машиностроение, пищевая промышленность [4].

Столь значительное присутствие российского бизнеса на украинском рынке определено следующими основными факторами, имевшими существенное значение после распада Советского Союза. В первую очередь, это необходимость восстановления, поддержания и развития производственных и кооперационных связей, обусловленная единством хозяйственного комплекса бывшего СССР. Кроме того, наличие аффилированных структур позволяло минимизировать затраты на производство основной продукции и одновременно обеспечить долю на внутреннем рынке Украины.

Следует учитывать и тот факт, что после распада СССР рыночные механизмы функционирования экономики проходили стадию становления, причем в России эти процессы существенно опережали аналогичные на Украине. Таким образом, российские инвесторы могли моделировать развитие ситуации на украинском рынке, исходя из опыта развития бизнеса в России, а в условиях меньшей капитализации и структуризации экономики Украины по сравнению с российской получили возможность в тот период обеспечить участие в наиболее перспективных предприятиях Украины.

Данным процессам содействовали также идентичная ментальность российского и украинского деловых сообществ, схожая практика ведения бизнеса, отсутствие языковых барьеров, а также аналогичные условия становления и развития рыночных отношений.

Однако в последние годы ситуация стала меняться. На Украине появились национальные олигархические структуры, которые в настоящее время играют ведущую роль на местном рынке. При этом они стремятся поставить под свой контроль и тот бизнес, который находится под контролем иностранного капитала и, прежде всего, российского. Естественно, что украинских предпринимателей в основном интересуют объекты в ключевых отраслях экономики страны, таких как нефтегазовая отрасль, машиностроение, черная и цветная металлургия.

Для решения этих задач украинский бизнес активно использует в своих интересах регулятивный ресурс национальных структур государственной власти, применяя различные схемы изъятия собственности у ее владельцев и, как это уже отмечалось ранее, прежде всего российских.

Стоит отметить, что данная политика передела собственности проводится на Украине независимо от того, какая из противоборствующих политических сил находится у власти.

Первым знаковым актом отъема активов, полученных в результате приватизации, стала реприватизация металлургического комбината «Криворожсталь».

Реприватизация «Криворожстали» не затрагивала интересов российских инвесторов и была направлена на передел собственности среди украинских олигархических групп после ухода Л. Кучмы. Однако за этим последовало распространение данной практики и на российские активы.

Необходимо отметить, что процесс изъятия активов у российских собственников и отмены приватизационных решений начался в период пребывания во главе исполнительной власти Партии регионов, которая, на наш взгляд, средствами массовой информации весьма поверхностно и ошибочно позиционируется как «пророссийская».

Указанная политическая сила, представляющая интересы крупного бизнеса Восточной Украины, наиболее заинтересована в переделе прав собственности на те промышленные активы, в приватизации которых в тот момент по определенным причинам бизнес-структуры Украины не были готовы принять эффективное участие.

К настоящему моменту попытки изъятия российской собственности на Украине осуществляются по следующим основным схемам:

· отъем по решению судебных инстанций спорного предприятия и объявление недействительным договора купли-продажи на основании обращений компаний, интересы которых якобы были незаконно нарушены в ходе подготовки или проведения приватизационных тендеров («Лугансктепловоз», ОАО «Запорожский алюминиевый комбинат», а также признание 10.03.2006 недействительным договора купли-продажи российским «Внешторгбанком» зданий пансионата «Глициния»);

· отмена украинскими судебными инстанциями решений по созданию совместных предприятий, в которые Украина в качестве обеспечения своего участия вносила производственные активы и которые в результате ликвидации СП подлежат возврату в государственную собственность (ЗАО «Лукор» («Ориана»), «Укртатнафта» (Кременчугский НПЗ));

· изменение системы управления компаниями путем манипулирования со спорными акциями и их передачей украинским предприятиям или организациям («Укртатнафта»);

· изъятие собственности у российского инвестора на основании судебных решений, с использованием в качестве предлога невыполнение инвестором взятых на себя при покупке компании обязательств, при этом в список претензий вносятся долги или обязательства, которые брали на себя предыдущие собственники компании (ЗАО «Лукор» и ОАО «Запорожский алюминиевый комбинат»);

· использование административного ресурса для оказания давления на российские компании с целью решения коммерческих вопросов (требование прокуратуры Крыма к Национальному резервному банку, принадлежащему российскому бизнесмену А. Лебедеву, выкупить землю, на которой был построен пансионат «Море», по нынешним коммерческим ценам) [5].

В целом органы государственной власти Украины для препятствования деятельности российскому бизнесу стремятся использовать любые возможности, в том числе и форс-мажорные обстоятельства [6].

Помимо действий, направленных на изъятие у представителей российского бизнеса их собственности на Украине, украинской стороной предпринимаются также меры, препятствующие приходу российского бизнеса на украинский рынок (например, ситуация с приватизацией Криворожского горно-обогатительного комбината окисленных руд).

Очевидно, что в сложившихся условиях для негативных действий в отношении российских участников украинского рынка могут быть использованы и другие ранее не применявшиеся способы.

Кроме того, следует отметить, что широкое освещение описанных процессов реприватизации российского имущества, а также соответствующие высказывания политиков происходят в контексте формирования негативного образа России в общественном мнении (наряду с голодомором 1931-1933 гг. как геноцидом украинского народа, борьбой воинов УПА за независимость Украины и т.п.).

Как показывает складывающаяся ситуация, экономические отношения между Россией и Украиной оставляют желать лучшего. Постепенно ослабевают жизненно важные технологические цепочки, утрачиваются традиционные рынки сбыта, в том числе и целые сегменты рынков друг друга. И это, притом, что большинство производимой нашими странами продукции оказывается неконкурентоспособной на мировых рынках; конкурентоспособные же товары наталкиваются на антидемпинговые меры, заградительные пошлины и квоты.

В этой связи представляется необходимым более активное вынесение для обсуждения на официальном двустороннем уровне конфликтных ситуаций вокруг собственности российских компаний на Украине и условий ведения бизнеса российскими инвесторами.

Представляется также целесообразным практическое внедрение «зеркальной» зависимости режима ведения бизнеса украинскими участниками на российском рынке от их корректности в отношении российских инвесторов на Украине. Так, в качестве ответных мер возможна выработка комплекса мероприятий в отношении тех украинских бизнес-структур, которые активно противодействуют функционированию российских компаний на украинском рынке, успешно осуществляя деятельность в России.

4. Перспективы сотрудничества.

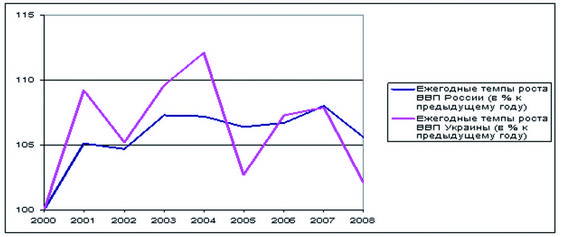

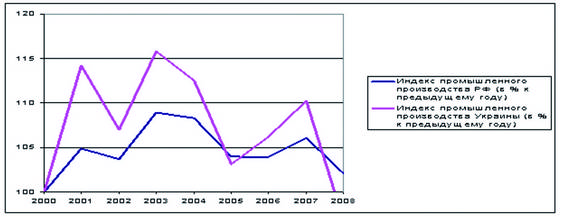

Несмотря на имеющиеся проблемы, теснейшее российско-украинское сотрудничество в экономической сфере – не случайное стечение обстоятельств. Это прямое наследие общей истории, а точнее – органичное и закономерное ее продолжение. Рассматривая корреляцию годовых темпов роста ВВП, промышленного производства России и Украины за достаточно длительный период, прослеживается явная взаимозависимость между темпами прироста: в России оживление – на Украине оживление, в России спад – на Украине спад (рис. 7).

Эта тенденция говорит о том, что, хотя единый хозяйственный комплекс Советского Союза подвергся тотальному разрушению, он всё-таки полностью не уничтожен до сих пор. Он объективно существует. Реально существуют значительные хозяйственно-экономические связи, и, следовательно, объективно существует постсоветское пространство. Это не выдумка политиков. Это объективная реальность.

Одновременно абсолютная корреляция экономического роста России и Украины демонстрирует полную оторванность экономики Украины от политики и от властных отношений. В России данная корреляция свидетельствует о том, что политико-правовая сфера развивается исключительно по своим законам – главным образом, в дивергенции (расхождении), а не в конвергенции (схождения) исключительно к сфере экономических отношений.

Рис. 7 Корреляция годовых темпов роста ВВП и промышленного производства России и Украины за 2000-2008 гг.

Многоуровневые кооперационные связи, взаимопереплетение и взаимодополняемость республиканских экономик, общность научно-технического потенциала, производственной базы и методов хозяйствования – все это и сегодня предопределяет наличие мощной стратегической составляющей российско-украинского партнерства, направляет двустороннее сотрудничество в долгосрочное русло, помогает предприятиям активно развивать производственную кооперацию в настоящее время.

Российские и украинские предприятия по сложившейся специализации являются монопольными поставщиками важнейших промышленных изделий в рамках межгосударственной кооперации. Разрыв связи России и Украины может существенно повлиять на положение, как в российской экономике, так и в украинской. Создание аналогичных производств и в России и на Украине потребует значительных временных и финансовых затрат.

В целях реализации взаимных интересов России и Украины необходимо реализовать систему мер экономического, политического и организационного характера. К числу этих мер можно отнести:

· более активное участие России в приватизации предприятий;

· расширение сбыта продукции России на рынках Украины путем организации кооперированных специализированных производств в России для удовлетворения потребностей Украины;

· прямое и косвенное инвестирование Россией жизненно важных для Украины (но в том числе и для России) промышленных предприятий (под залог пакетов акций);

· обеспечение доступа к пользованию уникальными сырьевыми ресурсами, которыми располагает Украина, типа месторождений многих цветных металлов и редкоземельных элементов;

· возможность использования инфраструктуры Украины для выхода на рынки других стран (включая осуществление поставок и транзит энергоресурсов);

· создание совместных предприятий в стратегически важных отраслях экономики (в авиастроении, цветной металлургии, автомобилестроении), а так же совместных консорциумов (металлургия, энергетика) – в целях устранения конкуренции на рынках третьих стран;

· объединение российского бизнеса, работающего с Украиной, под общим неформальным руководством в целях осуществления российских стратегических задач.

В целом меры по преодолению не только глобального финансового кризиса, но и кризиса «взаимного охлаждения», охватившего наши страны, должны быть направлены, в первую очередь, на повышение устойчивости и конкурентоспособности экономик, путем усиления совместных действий по формированию емкого внутреннего рынка, укреплению национальных финансово-инвестиционных и производственных систем.

Примечания:

[1] Несмотря на вступление Украины в ВТО, в настоящее время между Россией и Украиной сохраняется режим свободной торговли с изъятиями и ограничениями.

[2] По данным ФТС России, без учета неорганизованной торговли.

[3] Якушева А.Е.. Западный и восточный векторы внешней торговли Украины в контексте вступления в ВТО. Мир перемен, 2008, №1.

[4] На 01.07.2008 официально зарегистрировано в Минэкономики Украины 223 российские организации.

[5] Только по инвестиционным проектам в Крыму состоялось порядка 140 судебных разбирательств и 250 проверок объектов.

[6] Так, после произошедшего 13 октября 2007 г. взрыва газа в жилом доме в Днепропетровске последовали заявления официальных лиц государства об ответственности, возмещении средств, отчуждении имущества, а также согласно приказу Минтопэнерго Украины от 30.10.2007 снятие с баланса ОАО «Днепрогаз» газораспределительной сети.

Читайте также на нашем сайте: