И Россия, и Европейский союз кардинально изменились за последние несколько лет. Расширение ЕС до 27 стран превратило его в организацию, включающую большинство стран Европы и имеющую глобальные амбиции, но одновременно существенно усилило уровень дифференциации внутри ЕС и породило ряд экономических проблем. Россия оправилась от кризиса 1990-х годов: политическая система стабилизировалась, экономика в течение вот уже девяти лет растет на 6-9% в год, при этом экономический рост обеспечивается не только за счет роста цен на энергоносители, но и за счет внутренних факторов (рост инвестиций в основной капитал и расширяющееся частное потребление). Изменился и мир. Резкое повышение (и скачки) цен на нефть, глобальный финансовый кризис, угроза продовольственного кризиса, нарастание военно-политической нестабильности в ряде регионов – все это заставляет по-новому осмыслить перспективы развития мировой системы. Одной из несомненных тенденций является постепенное изменение политического и экономического баланса не в пользу стран Запада.

Эти изменения повлекли за собой коренную трансформацию отношений между Россией и ЕС. В политической сфере уже произошел отход от схемы «учитель - ученик», «донор - бенефициар»; в экономической постепенно выравнивается существовавшая асимметрия. Россия в экономических параметрах была и останется «меньше» ЕС. Но все же она становится достаточно «велика», чтобы заинтересовать Евросоюз в качестве партнера и использовать эту заинтересованность в своих национальных интересах.

Сегодня, когда политические отношения между Россией и Евросоюзом переживают этап резкого охлаждения в связи с военной авантюрой Грузии в Южной Осетии, когда начался новый виток глобального финансового и экономического кризиса, вызвавшего финансовую дестабилизацию в России, особенно важно, не поддаваясь политическому алармизму и экономической панике, еще раз напомнить о долгосрочных трендах, которые лежали и продолжат лежать в основе российско-европейских экономических связей.

Торговля

Вступление в 2004 и 2007 гг. в ЕС стран Центральной Европы, имеющих традиционно интенсивные торговые связи с Россией, привело к абсолютному доминированию Евросоюза в российской внешней торговле, – его доля превысила 50%. Товарооборот между Россией и ЕС на протяжении 2000-х годов рос очень высокими темпами и в 2007 г. достиг 232,6 млрд. евро (см. Табл. 1). При этом начиная с 2003 г. российский экспорт увеличивался опережающими темпами, преимущественно благодаря повышению цен на энергоносители. Положительное для РФ сальдо торгового баланса достигло максимума в 2006 г. (68,2 млрд. евро). Ситуация изменилась в 2007 г., когда российский импорт из ЕС вырос на 23%, в то время как объем экспорта остался почти на прежнем уровне (+ 2%). Рост объемов российского импорта обусловлен увеличением поставок машин, транспортного оборудования и готовой продукции. Крупнейшими российскими торговыми партнерами в ЕС являются Германия, Италия, Нидерланды [1] и Финляндия.

Таблица 1. Торговля Россия – ЕС (млн. евро)

|

|

Экспорт РФ

|

Импорт РФ

|

Сальдо торгового баланса РФ

|

|

2000

|

63 777

|

22 738

|

41 039

|

|

2001

|

65 875

|

31 602

|

34 272

|

|

2002

|

64 493

|

34 420

|

30 073

|

|

2003

|

70 663

|

37 206

|

33 457

|

|

2004

|

83 954

|

46 030

|

37 924

|

|

2005

|

112 613

|

56 880

|

55 733

|

|

2006

|

140 586

|

72 360

|

68 226

|

|

2007

|

143 520

|

89 050

|

54 470

|

Источник: Eurostat.

Сохраняется асимметричная торговая зависимость между Россией и ЕС. На долю ЕС приходится 44-46% российского импорта и 56-58% российского экспорта. В свою очередь, Россия обеспечивает 7% экспорта стран ЕС и 10% их импорта. В целом в начале 2000-х годов Россия замыкала десятку основных торговых партнеров объединенной Европы. Сегодня она занимает третье место, уступаю Китаю и США по импорту в ЕС, США и Швейцарии – по экспорту из ЕС. Таким образом, за последние годы важность России как поставщика и рынка сбыта для ЕС существенно выросла, однако ключевое значение для Евросоюза по-прежнему имеют лишь поставки российских углеводородов: Россия обеспечивает более 40% импортируемого в ЕС природного газа и более 30% сырой нефти.

Основной продукт, экспортируемый из России в ЕС, – энергоносители (65,7%). Доля готовой продукции в экспорте по-прежнему крайне невелика – 14,2%, экспорт промышленных товаров состоит из довольно узкого перечня относительно простых изделий (трубы, прокат, удобрения), менее 1% экспорта приходится на машины и транспортное оборудование. И наоборот, импорт в Россию из ЕС состоит преимущественно из машин и транспортного оборудования (48,6%) и иной готовой продукции (39,7%). Следует отметить резкий рост поставок оборудования – с 8,3 млрд. евро в 2000 г. до 43,3 млрд. евро в 2007 г. Таким образом, ЕС является основным поставщиком оборудования для обновления основных фондов. При этом сам по себе рост спроса на машины и оборудование – это положительный фактор, свидетельствующий о развитии несырьевых секторов российской экономики.

Повышение цен на энергоносители «замаскировало» хоть и слабый, но все же начавшийся процесс диверсификации российского экспорта. Таблица 2 показывает, что начиная с 2005 г. экспорт готовой продукции рос опережающими темпами, в то время как объем поставок природного газа стабилизировался в 2004 г., а сырой нефти – 2005 г. Наметившаяся динамика пока не дает серьезных оснований для оптимизма, но все же налицо положительная тенденция роста экспорта продукции с высокой долей добавленной стоимости. И эта тенденция может и должна быть поддержана грамотной промышленной и торговой политикой.

Таблица 2. Динамика экспорта из РФ в ЕС отдельных товаров (2000 год = 100%)

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Готовая продукция, млн. евро*

|

100,0

|

91,5

|

77,4

|

84,6

|

105,8

|

114,4

|

132,6

|

141,9

|

|

Сырая нефть, тонны

|

100,0

|

116,2

|

131,4

|

145,1

|

160,5

|

159,7

|

160,1

|

159,5

|

|

Природный газ, ТДж

|

100,0

|

97,4

|

100,3

|

107,8

|

109,1

|

109,1

|

н.д.

|

н.д.

|

* Скорректировано по дефлятору ВВП зоны евро.

Источник: Eurostat

Высокая степень зависимости России от одного экономического партнера несет в себе потенциальную угрозу и заставляет задуматься о диверсификации торговых потоков. Вместе с тем зависимость от ЕС как основного поставщика промышленного оборудования вряд ли может быть снижена в настоящее время, когда для развития российской экономики необходимо увеличение импорта оборудования. А вот диверсифицировать российский экспорт в среднесрочной перспективе возможно путем наращивания поставок готовой продукции в страны СНГ и экспорта углеводородов в страны АТР.

Инвестиции

В последние годы Россия переживает бум иностранных инвестиций, еще недавно считавшийся невозможным. По прогнозу развития российской экономики, обнародованному правительством в конце 2003 г., приток прямых иностранных инвестиций должен был составить 7,8-8,5 млрд. долларов в 2005 г. и 9-11 млрд. долларов в 2007 г. [2] Реальные цифры оказались существенно выше (см. Табл. 3). Характерно, что осложнение обстановки на мировых финансовых рынках, вызванное кризисом системы ипотечного кредитования в США, вплоть до августа-сентября 2008 г. практически не сказалось на уровне иностранных вложений в российскую экономику. Более того, по данным Merill Lynch, в июне 2008 г. портфельные инвесторы оценивали российский рынок как самый перспективный в мире; 84% респондентов – управляющих глобальными инвестиционными фондами – наращивали вложения в Россию [3].

Очередной виток мирового финансового кризиса, последовавший за банкротством американского банка Lehman Brothers и падением доверия к крупнейшему американскому страховщику AIG, вкупе с ростом политических рисков, связанных с военным кризисом вокруг Южной Осетии, привел к массовому оттоку иностранных капиталов с отечественного фондового рынка и критическому падению фондовых индексов [4]. Однако макроэкономические показатели экономики РФ и фундаментальные характеристики российских компаний не дают оснований для паники. С рынка, поддавшись эмоциональным настроениям, бегут портфельные инвесторы. В то же время стратегические иностранные инвесторы сохраняют интерес к российским активам. Причем, если использовать биржевую терминологию, эта заинтересованность проявляется не только в стратегии «держать», но и в стратегии «покупать»: например, Fortum, к середине сентября 2008 г. консолидировавший чуть более 90% акций ТГК-10, по-прежнему намерен приобрести все 100% акций компании.

Таблица 3. Иностранные инвестиции в Россию, млрд. долларов США

|

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Приток иностранных инвестиций

|

29,7

|

40,5

|

53,6

|

55,1

|

120,9

|

|

в т.ч. ПИИ

|

6,8

|

9,4

|

12,1

|

13,7

|

27,8

|

|

ПИИ (прогноз)*

|

|

|

7,8-8,5

|

|

9,0-11,0

|

|

включая ПИИ из ЕС-25, млрд. евро

|

7,7

|

6,0

|

9,6

|

10,4

|

n.a.

|

|

|

|

|

|

|

|

|

Накопленные иностранные инвестиции

|

42,9

|

57,0

|

82,0

|

142,9

|

220,6

|

|

в т.ч. ПИИ

|

20,4

|

26,1

|

36,3

|

67,9

|

85,0е

|

|

включая ПИИ из ЕС-25, млрд. евро

|

14,8

|

21,6

|

31,3

|

52,3

|

n.a.

|

Источник: ВНИКИ, Росстат, Eurostat

* Прогноз МЭРТ РФ, 2003 г.

е - оценка

ЕС является крупнейшим инвестором в российскую экономику. На его долю стабильно приходится около 80% накопленных ПИИ. В свою очередь и для ЕС инвестиции в России становятся важной составляющей экономической активности – Россия делит с Турцией и Китаем четвертое место по объему поступающих из ЕС ПИИ, пропустив вперед США, Канаду и Швейцарию [5].

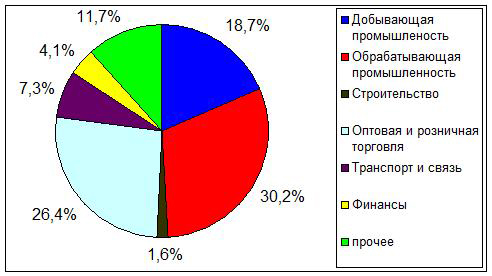

Причины инвестиционного бума очевидны: иностранных инвесторов привлекают политическая стабильность, высокие темпы экономического роста и увеличение покупательной способности населения. Усиление государственного влияния в экономике и высокий уровень коррупции, безусловно, играют сдерживающую роль, но крупный бизнес уже адаптировался к правилам ведения дел в России. Важнейшим фактором, определяющим активность иностранных инвесторов, является то, что инвестиции в российскую экономику – одни из наиболее доходных. В 2004 г. средняя доходность европейских инвестиций в третьих странах составляла 9%, среди наиболее доходных фигурировали инвестиции в Индии (12%) и Китае (11%). Но эти цифры смотрятся довольно скромно по сравнению с доходностью инвестиций в России, которая достигает 20% [6]. Рисунок 1 демонстрирует, что практически все секторы российской экономики интересны для иностранных инвесторов.

Рисунок 1. Структура накопленных иностранных инвестиций в РФ по отраслям, 2007, %

Источник: Росстат.

Но если рост ПИИ заслуживает лишь положительной оценки, то рост внешнего долга российских компаний уже вызывает серьезную озабоченность. В 2000 г. отечественные компании имели внешние обязательства на ничтожную сумму в 0,57 млрд. долларов - в январе 2005 г. задолженность увеличилась до 20 млрд. долларов. По итогам первого полугодия 2007 г. задолженность российских компаний достигла суммы в 310 млрд. долларов, что сопоставимо с объемом золотовалютных резервов (424 млрд. долларов) [7]. При этом 114,4 млрд. долларов составили долговые обязательства компаний с государственным участием. Рост внешних заимствований объясняется, с одной стороны, слабостью отечественной банковской системы, а с другой, более низкими кредитными ставками за рубежом – 7-8% годовых по сравнению с 8-10% на российском кредитном рынке.

Мировой финансовый кризис уже привел к увеличению стоимости обслуживания долговых обязательств; ежегодные платежи оцениваются в 40-45 млрд. долларов. Еще в конце 2007 г. наиболее дальновидные эксперты предсказывали, что увеличение платежей по долговым обязательствам способно привести к снижению ликвидности в долгосрочной перспективе и возникновению существенных проблем при сокращении притока в страну иностранной валюты. Сегодня уже очевидно, что мировой финансовый кризис развивается согласно пессимистичным прогнозам. Все страны мира предпринимают экстраординарные меры по поддержанию уровня денежной ликвидности и стабилизации национальных финансовых систем. Активные действия в этом направлении предпринимает и российское правительство. При этом надо отметить, что: 1) в России нет такого разрыва между финансовыми и реальными активами, нет тех пузырей, которые сегодня «лопаются» на рынках США и некоторых стран Европы; 2) у РФ, в отличие от большинства стран Запада, есть весьма солидные золотовалютные резервы, которые можно использовать для краткосрочной поддержки отечественного финансового рынка. Это позволяет прогнозировать, что после относительно непродолжительного периода паники инвесторы осознают фундаментальную привлекательность российских активов [8] и процесс бегства иностранных капиталов сменится их возвращением.

В последние годы выявилась устойчивая тенденция роста российских инвестиций за рубежом. Информация об их количественных параметрах весьма противоречива. По имеющимся в открытом доступе данным европейской статистики, объем накопленных российских ПИИ в странах ЕС в конце 2005 г. составил 9,2 млрд. евро [9]. В ходе саммита в Мафре (Португалия) в октябре 2007 г. президент России В.Путин назвал иную сумму – 3 млрд. евро [10]. С. Эхрестэд и П.Вахта оценивают российские прямые инвестиции за рубежом (по всему миру) в 147 млрд. долларов в 2005 г. и в 290 млрд. долларов в 2007 г. Первые две цифры очевидно малы, а последняя кажется весьма завышенной [11]. Но при всех различиях в оценках объема российских инвестиций в зарубежные активы сам факт их значительного увеличения не вызывает сомнения.

В 2006 г. «Внешторгбанк» (ныне «ВТБ») потратил около 1,3 млрд. долларов на выкуп контрольных пакетов загранбанков, созданных еще в советский период. Много шуму наделала покупка российским «ВТБ» 5%-го пакета акций Европейской аэрокосмической и оборонной компании (EADC). «Газпром» владеет долями в иностранных транспортных и распределительных компаниях (в Германии, Австрии, Польше, Литве, Великобритании и ряде других стран ЕС), долями в газохранилищах (в Австрии, Германии), 99% акций Каунасской ТЭЦ в Литве и некоторыми другими зарубежными активами. «ЛУКо́йл» активно расширяет сеть автозаправок в Финляндии, Венгрии, Чехии и странах Балтии. Из металлургических компаний в 2005-2006 гг. зарубежные активы приобрели «Русал», «Северсталь», «Евразхолдинг». Известно о некоторых сделках в машиностроении и в телекоммуникациях [12]. Правительство России также пересматривает свою инвестиционную стратегию. Создан Фонд национального благосостояния, активы которого в июне 2008 г. составили 32 млрд. долларов. Эти средства планируется направить на приобретение иностранных активов, но не облигаций, а акций европейских и американских «голубых фишек».

Власти стран ЕС, равно как и европейский бизнес, нередко без энтузиазма относятся к притоку российских инвестиций. Достаточно вспомнить весьма резкую реакцию Великобритании на слухи о том, что «Газпром» планирует приобрести крупный пакет Centrica. По заявлению министра иностранных дел С.Лаврова, из-за дискриминационного отношения к российским инвесторам было сорвано 13 сделок на общую сумму 50 млрд. долларов [13]. Названная сумма ущерба вызывает сомнения, но сама тенденция очевидна. Однако есть и факты, свидетельствующие о происходящей в Европе переоценке ситуации. Например, бывший премьер-министр Великобритании Т.Блэр, выступая 17 июня 2008 г. в Москве на конференции инвесторов, заявил: «На Востоке аккумулированы огромные деньги, и мы должны быть открытыми, чтобы их принять. Только это может обеспечить [нам] перспективы на будущее» [14]. Взаимный инвестиционный протекционизм – не лучший вариант поведения. Гораздо эффективнее было бы создание механизма информирования и гармонизации на основе взаимности правил регулирования иностранных инвестиций - механизма, способного стимулировать инвестиционные потоки и одновременно защитить жизненно важные интересы принимающих стран.

Интеграция на микроэкономическом уровне

В сфере экономических отношений между Россией и ЕС заметна новая и очень важная тенденция – развитие совместных долгосрочных проектов российских и европейских компаний, становление единых мультинациональных технологических цепочек, то есть интеграция на микроэкономическом уровне. Эта микроэкономическая интеграция принимает различные формы: возникновение общих технологических процессов, в которых предприятия различных стран отвечают за отдельные стадии производства; торговля деталями и компонентами; координация рыночных стратегий и производственных процессов, обмен активами и т.п. Как минимум, такие формы сотрудничества повышают уровень доверия в деловой среде. Как максимум, они способны генерировать «спрос» [15] со стороны бизнеса на макроэкономическую интеграцию, сближение законодательства и снятие барьеров на границах.

Подобные межнациональные производственные цепочки уже возникают. Оставляя в стороне энергетический сектор, где обмен активами уже стал привычным явлением [16], приведем несколько наиболее значимых примеров из сферы промышленного производства. В мае 2007 г. ОАО «Российские железные дороги» и австрийская компания Plasser & Theurer подписали соглашение о сотрудничестве в сфере передачи технологий и технических средств для работ по строительству, ремонту и содержанию железнодорожной инфраструктуры. В июле 2007 г. «Атомэнергомаш» и французская компания Alstrom объявили о создании СП по строительству завода для производства турбин для АЭС. Турбины будут поставляться на АЭС, которые российские специалисты строят как в России, так и в третьих странах. Пожалуй, наиболее известным проектом такого типа является разработка первого российского регионального гражданского самолета – «Суперджет-100», «выкатка» которого прошла 25 сентября 2007 г. в Комсомольске-на-Амуре. Проект реализуется компанией «Гражданские самолеты Сухого» в партнерстве с итальянской Alenia Aeronautica. Консультантом проекта является американский Boeing, комплектующие поставляют более 30 ведущих российских и зарубежных компаний. Уже сформирован пакет заказов на 73 самолета, в том числе от итальянской AllItalia, венгерской Malev и армянской Armen Avia. Характерно, что зарубежные компании были привлечены к проекту еще на стадии проектирования и будут участвовать в маркетинге и эксплуатационной поддержке самолета.

Особо подчеркнем, что эти (и некоторые другие) совместные проекты ориентированы не только на российский рынок, но и на рынки СНГ и других стран [17]. Это свидетельствует о том, что иностранные компании участвуют в такого рода проектах не только потому, что они стремятся получить доступ на российский рынок. Интерес для них представляют технологии, производственные мощности и конкурентные преимущества российских партеров.

Законодательная и регулятивная среда

В основе экономического сотрудничества России и ЕС до сих пор лежит Соглашение о партнерстве и сотрудничестве (СПС), подписанное в 1994 г. и вступившее в силу в 1997 г. СПС обеспечивает РНБ в сфере торговли и содержит ряд статей, по сути дословно повторяющих существовавшие на тот момент нормы ГАТТ/ВТО. Также в СПС намечено около 20 сфер секторального сотрудничества. Однако, будучи во многом рамочным соглашением, СПС использует формулировки «мягкого права», реализация которых в значительной мере зависит от доброй воли сторон. В целом соглашение серьезно устарело. Более того, если бы Россия вступила в ВТО, примерно треть «экономических» статей СПС потеряла бы всякую актуальность.

Вступление в ВТО было одной из ключевых задач российской дипломатии с начала 1990-х гг. Переговоры шли чрезвычайно тяжело из за широкой номенклатуры российской внешней торговли, жесткой позиции ключевых членов ВТО и задачи, поставленной перед российскими переговорщиками («Наша цель – это не просто вступление в ВТО, а вступление на приемлемых для России условиях»). Согласно наиболее объективным и качественным (по мнению автора статьи) российским исследованиям [18], основанным на доступной информации, в среднесрочной перспективе плюсы и минусы членства в ВТО для российской экономики балансируют друг друга. Одно из важнейших последствий членства в ВТО – это способность участвовать в формировании правил мировой торговли. ЕС был первым из крупных экономических центров мира, с которым Россия согласовала (в 2004 г.) условия вступления в ВТО. Остававшиеся частные торговые разногласия не являлись препятствием для вступления в организацию [19].

Однако масштабный политический кризис в отношениях с Западом поставил крест на перспективах приема России в ВТО. В сфере экономики это наиболее значимое негативное (по мнению автора) последствие конфликта вокруг Южной Осетии, хотя российское руководство само поставило под сомнение выгоду от вступления страны в ВТО. Однако следует отметить, что отсрочка вступления России в ВТО неизбежно несет убытки не только России, но и развитым странам Запада, особенно Евросоюзу, который мог бы получить существенные выгоды за счет более стабильного и предсказуемого режима регулирования на российском рынке и, разумеется, за счет облегчения доступа на российский рынок. Как долго США и страны ЕС будут мириться с этими экономическими убытками во имя не вполне рациональных политических соображений, покажет время.

Концепция четырех общих пространств между Россией и ЕС была разработана в начале 2000-х гг. с целью придать новый импульс отношениям. Четыре «дорожные карты» были подписаны на саммите в Москве 10 мая 2005 г. В рамках настоящей статьи наибольший интерес представляет Общее экономическое пространство (ОЭП). Цель ОЭП весьма амбициозна – «создание открытого и интегрированного рынка между Россией и ЕС». Задача ОЭП заключается в том, чтобы «создать условия, которые будут способствовать расширению возможностей экономических операторов, содействовать развитию торговли и инвестиций, облегчать создание и работу компаний на основе взаимности, укреплять сотрудничество в сфере энергетики, транспорта, сельского хозяйства, охраны окружающей среды, укреплять экономическое сотрудничество и процесс реформирования, усиливать конкурентоспособность экономик ЕС и России» [20]. В «дорожной карте» перечисляются сферы, где сотрудничество представляет взаимный интерес, и намечаются возможные механизмы и форматы партнерства. Будучи юридически необязательным документом, она открывает путь вперед, однако реальный прогресс зависит от политической воли сторон и их способности договориться друг с другом. На основе «дорожной карты» по ОЭП уже учреждены и функционируют 12 отраслевых диалогов [21]. Эти диалоги зарекомендовали себя как эффективный механизм обмена информацией, способствующий укреплению взаимного доверия, в их рамках формируется позитивная повестка дня. Так, Комиссар ЕС Гюнтер Ферхойген, ответственный за диалоги по промышленной политике и регулированию промышленной продукции, в ходе очередного визита в Россию в мае 2008 г. заявил: «Мы с Виктором [Христенко] счастливчики. Никогда еще отношения между ЕС и Россией не были столь хороши, как сейчас, в тех отраслях и сферах взаимодействия, за которые мы с ним отвечаем» [22].

Несоответствие СПС современному состоянию отношений между Россией и ЕС потребовало разработки нового базового договора между Россией и ЕС. Россия инициировала консультации по этому вопросу в 2005 г. и спустя некоторое время получила принципиальное согласие со стороны ЕС. Работа над документом, рабочее название которого – Договор о стратегическом партнерстве (ДСП), более года откладывалась из-за польского вето [23]; о начале переговоров было объявлено лишь на саммите Россия - ЕС в Ханты-Мансийске в июне 2008 г. Процесс переговоров, безусловно, будет долгим и сложным [24]. Во-первых, имеющиеся у России и ЕС концепции будущего соглашения и видение его основных тематических блоков существенно различаются. Во-вторых, учитывая большой разброс мнений в ЕС относительно России, 27 странам-членам ЕС будет весьма сложно гармонизировать свои позиции. Наконец, следует отметить, что ЕС не имеет опыта разработки масштабных соглашений с сильным, независимым и претендующим на равные отношения партнером (подобных соглашений ЕС не имеет ни с США, ни с Японией, ни с Китаем). Традиционно развивая отношения с третьими странами на основе принципа политической обусловленности и концепции «европеизации» (а лучше сказать «оЕСовения»), многие чиновники ЕС в неофициальных разговорах подтверждают, что не знают, каким должно быть будущее соглашение с Россией и как встроить это соглашение в существующую систему внешних связей Евросоюза. Поэтому велика вероятность, что будущее соглашение превратится в банальный документ, полный расплывчатых формулировок, хотя есть шансы и на лучший итог.

В завершение следует отметить основные факторы, осложняющие перспективы экономического сотрудничества между Россией и ЕС. В России «пальму первенства» следует отдать коррупции, уровень которой неуклонно растет и которая уже трансформировалась в системообразующий элемент. Второй недостаток – это неэффективная судебная система, являющаяся сегодня не средством защиты прав и законных интересов, а оружием в корпоративных войнах. В такой ситуации даже хорошие законы (а бóльшая часть отечественного экономического законодательства весьма высокого качества) – неэффективны, поскольку не могут качественно исполняться и обеспечиваться судебной защитой. Не случайно президент РФ Д.Медведев упомянул реформу судебной системы в числе ключевых приоритетов своей программы. Третий фактор – это характер вмешательства государства в экономику и в том числе практика неоправданных преимуществ отдельным компаниям. Впрочем, совсем недавно первый вице-премьер Игорь Шувалов жестко критиковал «стремление государства к росту своего влияния и стремление многих заставить государство влиять» [25] (в этом контексте довольно странно звучат просьбы британских акционеров «ТНК-БиПи» к российским властям вмешаться во все более обостряющийся конфликт между ними и российскими акционерами).

Со стороны ЕС наиболее серьезным препятствием для развития экономических связей являются постоянные подозрения в том, что экономическая активность российского бизнеса имеет политическую подоплеку. Даже некоторые европейские эксперты отмечают, что «такой взгляд [первоочередное внимание к политическим мотивам], будучи правильным, ведет к односторонней оценке ситуации», которая должна быть «дополнена зачастую недооцениваемыми экономическими факторами» [26]. Полагаю, что именно экономические мотивы доминируют даже в такой политизированной сфере, как энергетика. Второе препятствие – негативный имидж российского бизнеса, часто ассоциируемый с криминалом, низким качеством продукции и низкой социальной ответственностью [27]. Такое восприятие, оправданное в 1990-е годы, сейчас не вполне адекватно, но оно нередко искусственно поддерживается европейскими компаниями в интересах превентивной борьбы с потенциальными конкурентами. Третий осложняющий фактор – это растущие различия во внешнеполитических позициях стран ЕС, прежде всего раскол между «старой» и «новой» Европой, и укоренившаяся практика разработки внешнеполитических решений по принципу «наименьшего общего знаменателя». Все это, в сочетании с высокой степенью идеологизированности внешней политики Евросоюза, может подтолкнуть к проведению в отношении России политики «исключения» [28]. Некоторые институционально-технические аспекты также затрудняют развитие широкомасштабных отношений с Россией, это, в частности, «межопорный» статус внешней политики ЕС, осложняющий координацию различных направлений - ОВПБ (Общей внешней политики и политики безопасности), политики внешних связей и внешнеторговой политики.

Заключение

Десять лет назад Россия, с экономической точки зрения, была интересна Евросоюзу как поставщик энергоресурсов и потенциальный рынок для европейских товаров. Сегодня, в связи с повышением уровня доходов населения РФ, потенциальный интерес к российскому рынку трансформировался в реальный. Более того, отечественная промышленность становится многообещающим партнером для европейского бизнеса; уже реализуется целый ряд крупных проектов промышленного сотрудничества.

У России и ЕС есть совпадающие долгосрочные интересы: обеспечение политической стабильности в регионе «большой Европы» и повышение конкурентоспособности национальных экономик на глобальном рынке [29].

Стратегическими целями России в сфере экономической политики являются диверсификация экономики и экспорта; переход от ресурсоориентированного к инновационному развитию; сокращение ресурсоемкости ВВП; окончание процесса встраивания в систему международного разделения труда и начало политики участия в формировании правил мировой экономической системы в качестве одного из ключевых игроков. ЕС стремится к повышению конкурентоспособности своей экономики на основе инновационного развития и сокращения стоимости труда (Лиссабонская стратегия); освоению новых рынков сбыта промышленной продукции; обеспечению энергетической безопасности экономики.

Потенциальная эффективность экономического сотрудничества (а возможно и частичной интеграции) России и ЕС обусловлена взаимодополняемостью ресурсов партнеров. К числу конкурентных преимуществ России следует отнести относительно дешевую и квалифицированную рабочую силу; природные ресурсы, в том числе рекреационный потенциал и потенциал развития «экологического» сельского хозяйства; развитую фундаментальную науку и все еще сохраняющийся запас научно-технических разработок; транзитное положение, обеспечивающее доступ в Азиатско-Тихоокеанский регион; ёмкий и уже вполне платежеспособный национальный рынок, а также доступ на рынки стран СНГ.

ЕС обладает такими конкурентными ресурсами, как запасы капитала; высокие технологии и механизмы трансформации научно-технических разработок в экономически эффективные технологии; навыки и ноу-хау в сфере менеджмента; энергосберегающие технологии и экономические механизмы стимулирования энергосбережения; высокая степень влияния на формирование глобальных экономических правил игры. Объединение ресурсов России и ЕС способно привести к прорыву в повышении глобальной конкурентоспособности экономик обеих сторон.

Однако авантюра Грузии в Южной Осетии и разразившийся полномасштабный политический кризис в отношениях России и стран Запада закрыли имевшееся окно возможностей. Падение взаимного доверия практически до нуля; эскалация конфронтационных настроений в общественном мнении; политическое решение США и ряда стран ЕС (Великобритания, Польша, Финляндия, страны Балтии) «наказать» Россию и добиваться её изоляции; сужение пространства для маневра у «пророссийских» кругов в странах ЕС; рост изоляционистских настроений в российской элите – все это практически ставит крест на возможностях интенсификации экономического сотрудничества.

Сегодня и Россия, и Евросоюз вынуждены взять паузу. Насколько продолжительной будет эта пауза, зависит преимущественно от военно-политических факторов. Быть может, через год-полтора, «посчитав» окончательные последствия мирового экономического кризиса, лидеры Евросоюза найдут смелость трезво оценить стратегические перспективы партнерства с Россией и переформулировать всю стратегию отношений с Россией. Но это будет уже совсем другая история.

Примечания

[1] Данные по импорту Нидерландов завышены из-за так называемого «эффекта Роттердама».

[2] Цит. по Известия, 16 декабря 2003 г.

[3] Ведомости, №. 111, 19 июня 2008 г.

[4] На момент остановки торгов 17 сентября 2008 г. индекс РТС составил 1059 пунктов, что более чем вдвое меньше исторического максимума, достигнутого в мае 2008 г.

[5] Eurostat. EU Foreign Direct Investments in 2006. Statistics in focus, No 41, 2008.

[6] Eurostat. EU-25 Foreign Direct Investments in Brazil, Russia, India and China. Statistics in focus, No 111, 2007.

[7] Все данные по статистике ЦБ РФ. Цит. по «За полгода внешний долг России увеличился до $384 млрд.», 1 октября 2007 г., загружено с сайта

www.rbc.ru; «Расплачиваться за долги госкомпаний придется нам», 24 октября 2007 г., загружено с сайта

www.mail.ru.

[8] Кстати, некоторые российские компании, например, «Лукойл» и «Северсталь», уже объявили о выкупе своих акций. Лучше всех зная состояния своих компаний, они рассматривают сегодняшнюю ситуацию как удачную возможность дешево приобрести качественные активы.

[9] European Commission. EU-Russia Relations, May 2007 (информационные материалы, распространяемые Отделом по отношениям с Россией Генерального директората по внешним связям КЕС).

[10] Цит. по «Президента Путина рассмешила тревога Евросоюза», 26 октября 2007 г., загружено с сайта

www.rbc.ru.

[11] Ehrstedt S. and Vahtra P. Russian energy investments in Europe. Electronic Publications of Pan-European Institute, 4/2008, p. 4-6. Загружено 15 мая 2008 г. с

http://www.tse.fi/pei Следующие факты дают основания усомниться в оценках авторов: 1) Авторы основываются на данных ЦБ РФ. ЦБ использует методологию платежного баланса, которая малопригодна для того, чтобы отделить ПИИ от прочих типов инвестиций. 2) Авторы не учитывают возврат ранее вывезенного из России капитала. 3) Суммируя приведенные самими авторами данные по ежегодным потокам российских инвестиций мы получаем цифры, существенно меньшие, чем указанные цифры накопленных ПИИ.

[12] Подробнее см., например, Кузнецов А. Российские прямые инвестиции в странах ЕС // Современная Европа, №1, январь-март 2007, стр. 37-50; Ehrstedt S. and Vahtra P. Russian energy investments in Europe. Electronic Publications of Pan-European Institute, 4/2008, p. 6-12. Загружено 15 мая 2008

г. с

http://www.tse.fi/pei

[13] Цит. по «Запад срывает сделки», 2 июля 2007 г., загружено с сайта

www.vz.ru.

[14] Цит. по Известия, 18 июня 2008 г.

[15] В данном случае под термином «спрос» имеется в виду требования, которые бизнес предъявляет властям РФ и ЕС, – требования новых законов, стандартов, регулятивных практик и т.п.

[16] Наиболее известный пример – проект Северный поток (Nord Stream).

[17] Вот почему я не упоминаю многочисленные предприятия по «отверточной» сборке легковых иномарок, возникшие в России в последние годы, – все они ориентированы на внутренний рынок.

[18] См., например, Иванов И.Д. Российская экономика в условиях ВТО. Доклады Института Европы. № 205, -М., ИЕ РАН, Рус. сувенир, 2007; Народнохозяйственные последствия присоединения России к ВТО. –М., РАН, 2004.

[19] Речь идет о различном понимании сути достигнутых договоренностей об отмене сборов за транссибирские перелеты и о введении экспортных пошлин на древесину.

[20] Дорожная карта по общему экономическому пространству. Утверждена в Москве на саммите Россия-ЕС 10 мая 2005 г.

[21] В рамках ОЭП функционируют диалоги по промышленной политике, по регулированию промышленной продукции, по энергетике, по информационному обществу, по космосу, по сельскому хозяйству, по окружающей среде, по финансовой и макроэкономической политике, по вопросам интеллектуальной собственности, по госзакупкам, по инвестициям, по региональной политике. Еще 4 диалога действуют на основе других Дорожных карт.

[22] Цит. по Время новостей, № 85, 19 мая 2008 г.

[23] Кстати, деловые структуры России и ЕС сотрудничают гораздо более эффективно, чем официальные. В то время как на государственном уровне было невозможно даже начать переговоры по ДСП, РСПП и Businesseurope (Крупнейшая европейская ассоциация предпринимателей) уже согласовали общую позицию по поводу будущего соглашения.

[24] Подробнее об идее ДСП, интересах сторон и возможных сложностях см.: По пути к Договору о стратегическом партнерстве между Россией и Европейским союзом. / Под ред. Энтина М.Л., Галенской Л.Н., Кавешникова Н.Ю. Серия «Общие пространства Россия-ЕС: право, политика, экономика». Выпуск 1. –СПб.: ЕУИ при МГИМО(У) МИД России, СКФ «Россия-Нева», 2007; Энтин М.Л. В поисках партнерских отношений: Россия и Европейский Союз в 2004-2005 годах -СПб.: СКФ «Россия-Нева», 2006, с. 348-381.

[25] Выступление Первого заместителя Председателя Правительства России И.И.Шувалова на XII Петербургском Международном экономическом форуме в Санкт-Петербурге, 08 июня 2008 г. Загружено 15 июня 2008 г. с http://www.government.ru/content/rfgovernment/rfgovernmentvicechairman/shuvaliv_hronika/archive/2008/06/08/6608241.htm

[26] Ehrstedt S. and Vahtra P. Russian energy investments in Europe. Electronic Publications of Pan-European Institute, 4/2008, p. 29. Загружено 15 мая 2008

г. с

http://www.tse.fi/pei

[27] Например, глобальный опрос, проведенный Edelman в феврале 2007 г., показал, что лишь 18% респондентов доверяют российским ТНК. См. «Российскому бизнесу пока не доверяют», 23 февраля 200 г. Загружено 21 октября 2007 г. с

www.businesspress.ru

[28] К сожалению, реакция Евросоюза на российскую миротворческую операцию в Южной Осетии и на признание Россией независимости Южной Осетии и Абхазии, свидетельствует именно об этом.

[29] Подробнее о совпадении долгосрочных интересов и возможных контурах стратегического партнерства см.: Потемкина О., Кавешников Н. Россия и Европейский союз: «холодное лето» 2007 года // Современная Европа, № 3, июль-сентябрь 2007, стр. 24-39.

Читайте также на нашем портале:

«Интересы и ценности в отношениях между Россией и Европейским союзом» Петр Яковлев

«Россия и Евросоюз: неоднозначные итоги уходящего года » Петр Яковлев

«Россия и концепции Северной Европы» Наталья Маркушина

«Французская школа геополитики в 2000-х годах: отношения ЕС с Россией» Павел Цыганков

«Роль Балтийского региона в сотрудничестве Россия-Евросоюз» Тамара Кочегарова

«Россия глазами Европы» Дитер Гро

«Россия и Европа сквозь призму институциональных различий» Татьяна Логинова

«Религиозность россиян и европейцев» Елена Кофанова, Марина Мчедлова

«Россия и Европа: структура населения и социальное неравенство» Людмила Беляева

«Место России в мире: Европа или Евразия?» Андрей Андреев

«Политика Европейского союза на постсоветском пространстве: вызовы и шансы для России?» Александр Стрелков

«Перспективы отношений между Россией и Европейским союзом» Николай Кавешников

«Какая Европа нужна России? Возможно ли обрести Святой Грааль и не получить в нагрузку McDonalds?» Андрей Окара

«Россия - Германия: инвестиционные и торговые связи» Алексей Кузнецов

«Свобода торговли между Россией и ЕС: за и против» Владимир Паньков