Согласно специальному докладу «Энергетическая стратегия Турции» [1], подготовленному в 2008г. министерством иностранных дел Турции, эта страна находится почти в непосредственной близости к 72.7% и 71.8% подтвержденных запасов нефти и природного газа планеты соответственно. Учитывая известные географические преимущества Анкары, становится ясно, каковы могут быть стратегические цели этой страны.

Хотя в течение последних лет было проделано немало работы для того, чтобы Турция стала международным энергетическим узлом, и вошедшие в строй в 2006-2007гг. нефтепровод «Баку-Тбилиси-Джейхан» и газопроводы «Баку-Тбилиси-Эрзурум» и «Турция-Греция» (Turkey-Greece Interconnector), прежде всего, призваны обслуживать международные проекты, есть серьезные основания полагать, что основные развития в связи с этим вопросом еще впереди.

Уже сегодня налицо несколько факторов, свидетельствующих о предстоящем ощутимом возрастании роли Турции как государства-посредника.

Особенно после грузино-российской войны и российско-украинского газового конфликта европейские страны начали намного серьезнее относиться к идее получения ближневосточных, каспийских и центрально-азиатских энергоносителей по территории Турции. Например, в Европе считают, что в вопросе природного газа у них, кроме России, есть три альтернативы – Норвегия, Алжир и Турция [2]. Однако уже сегодня ясно, что первые две страны просто не могут обеспечить те объемы голубого топлива, которые могли бы существенно сократить зависимость от «Газпрома» [3]. Между тем, в турецком направлении открывается выход к территории, где сосредоточена почти половина подтвержденных запасов природного газа планеты [4]. Безусловно, турецкое направление и раньше было актуальным для Европы, однако новость заключается в том, что сегодня идет процесс пересмотра сроков в сторону их сроков, показатели которых мы еще увидим [5].

Второй важный фактор – протекающие ныне американо-иранские и ирано-европейские переговоры, а также намеченное на 2011г. завершение иракской кампании США. В случае успешного завершения этих двух процессов западные потребители могут получить полноценный доступ к двум богатым энергоносителями странам – Ирану и Ираку, обладающим в совокупности 20.5% и 17.5% подтвержденных запасов нефти и природного газа планеты соответственно [6]. Однако, что важно для Европы и Соединенных Штатов, Турция фактически является единственным удобным вариантом, с помощью которого можно довести до Евросоюза вышеуказанные нефть и газ, сократив его энергетическую зависимость от России. В качестве одного из мотивов американо-иранских переговоров нужно рассматривать именно цель достижения взаимной стратегической договоренности в энергетической сфере. Пожалуй, энергетическая сфера – единственная, способная сегодня создать возможность серьезных договоренностей между Ираном, США и Европой.

Наконец, третий фактор – намерение Казахстана и особенно Туркменистана [7] выйти на западные рынки. Хоть Россия до сих пор довольно успешно сохраняет контроль над энергетическими возможностями центрально-азиатских стран, не следует исключать тот вариант, что «открытие» Ирана может обеспечить для США и Европы возможность выхода к энергетическим запасам Центральной Азии. Обстоятельство, которое для Вашингтона и Брюсселя пока остается непреодолимым в направлениях Азербайджан-Каспий и Пакистан-Афганистан-Центральная Азия.

Однако намерение Турции стать энергетическим узлом международного значения не ограничивается лишь энергетическими или финансово-экономическими целями. Не случайно, что в январе 2009г. в Брюсселе, ведя переговоры с ответственными лицами Евросоюза по вопросу возможного вступления Турции в ЕС, премьер-министр Эрдоган связал эффективность строительства на территории Турции газопровода «Nabucco» со вступлением Анкары в ЕС.

Вопрос «Nabucco», конечно же, вряд ли повлияет на перспективу вступления Турции в Евросоюз, однако маловероятно, чтобы на это надеялись и в Анкаре. Шаг Эрдогана скорее демонстрирует подходы, формируемые во внешней политике Турции в отношениях со странами-импортерами, а в дальнейшем и со странами-экспортерами энергоносителей, – использовать возможности, предоставленные государству-посреднику.

Если попытаться вкратце сформулировать суть этого новшества, то Анкара поставила перед собой цель довести предоставленные ключевой энергетической стране возможности до уровня геостратегической позиции и военно-политических возможностей, что только повысит вес страны в региональных и глобальных взаимоотношениях. Несмотря на то, что в настоящее время Турция за счет внутренних возможностей удовлетворяет всего 30% своего энергетического спроса, картина в плане основных потребляемых энергоносителей следующая:

|

Объемы нефти и природного газа, потребляемого в Турции, добываемого на месте и импортируемого из-за рубежа

|

|

нефть

тыс.

барр.

в день

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

потреб-

ление

|

630.58

|

629.07

|

626.53

|

666.88

|

618.62

|

657.73

|

644.97

|

661.37

|

659.33

|

677.62

|

690.55

|

|

добыча

|

67.23

|

66.13

|

58.38

|

51.42

|

46.83

|

47.09

|

45.82

|

42.93

|

45.46

|

43.95

|

45.53

|

|

импорт

|

563.35

|

562.94

|

568.15

|

615.46

|

571.79

|

610.64

|

599.16

|

618.44

|

613.87

|

633.67

|

645.02

|

|

подт-

вержденные

запасы

нефти

Турции/

млрд

баррелей

|

0.260

|

0.331

|

0.317

|

0.299

|

0.296

|

0.296

|

0.300

|

0.300

|

0.300

|

0.300

|

0.300

|

|

|

|

природный

газ

млдр м3

в год

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

потреб-

ление

|

12.360

|

13.053

|

15.800

|

18.710

|

20.110

|

22.182

|

26.714

|

28.307

|

34.525

|

39.328

|

данных

нет

|

|

добыча

|

0.317

|

0.714

|

0.921

|

0.807

|

0.392

|

0.475

|

0.707

|

0.867

|

1.132

|

1.142

|

данных

нет

|

|

добыча

|

12.089

|

12.478

|

15.182

|

18.135

|

19.871

|

21.578

|

26.046

|

27.410

|

33.514

|

данных

нет

|

данных

нет

|

|

подт-

вержденные

запасы

природного

газа

Турции/

млрд м3

|

11.142

|

11.035

|

11.821

|

11.214

|

11.071

|

11.071

|

10.714

|

10.714

|

10.714

|

10.714

|

10.714

|

|

Источник:US Energy Information Administration։

|

В настоящее время существуют, по меньшей мере, два направления, по которым Турция пытается взять на себя ключевую роль:

· экспорт/поставка нефти на международный рынок,

· обеспечение Евросоюза ближневосточным и каспийско-центральноазиатским природным газом.

Решение Анкары взяться за развитие ядерной энергетики в начальный период, возможно, будет иметь только локальное значение [8], однако не следует исключать, что в Турции поставлена цель в дальнейшем взять на себя роль также на ближневосточных и балканских рынках купли-продажи электроэнергии, где почти во всех странах продолжается динамика экономического роста.

Нефть

Можно сказать, что в дело международной продажи черного золота Турция косвенно вовлечена с начала 20-го века, с тех пор, как с главного нефтяного терминала Российской Империи – Батуми – каспийская нефть по проливам Босфор и Дарданеллы начала поступать на международных рынок. С течением времени на международном рынке нефти роль проливов начала только расти, и эта динамика сохраняется и сегодня. Так, если в 1996г. по проливам Босфор и Дарданеллы было транспортировано около 60 млн тонн нефти, то в 2006г. – 143.4 млн тонн. По прогнозам, в этом году эта цифра будет колебаться между 190-200 млн тоннами [9].

Однако о том, чтобы взять на себя роль посредника на международном рынке, в Анкаре впервые начали серьезно задумываться в 1977г., когда вошел в строй нефтепровод «Киркук (Ирак) – Джейхан (Турция)». Иракская война 2003г. временно приостановила работу нефтепровода. В дальнейшем задействование «Киркук-Джейхана» неоднократно приостанавливалось из-за нападений иракских боевиков. Несмотря на то, что технические возможности нефтепровода позволяли экспортировать 1.6 млн баррелей нефти в день, в конце 2007г. в турецкий порт Джейхан ежедневно экспортировалось 150-200 тыс баррелей. В 2008г. эта цифра достигла 400 тыс. В ближайшее время нефтепровод сможет работать на полную мощность. 7 января 2009г. министр нефти Ирака Хусейн аль-Шахристани заявил о проведении международного тендера с целью эксплуатации 9 крупных нефтяных и 2 газовых месторождений страны. Согласно представленным расчетам, с началом эксплуатации этих нефтяных месторождений ежедневная добыча иракской нефти вместо нынешних 2.5 млн баррелей в ближайшие 4-5 лет достигнет 6 млн. В таких условиях нефтепровод «Киркук-Джейхан», по всей вероятности, вновь заработает на полную мощность.

Как известно, 13 июля 2006г. в порту Джейхан состоялось торжественное открытие строящегося с сентября 2002г. нефтепровода «Баку-Тбилиси-Джейхан». Несмотря на то, что в августе 2008г., в том числе вследствие грузино-российской войны, нефтепровод на 20 дней вынужденно прекратил работу, однако в начале 2009г. он вновь перешел к полному объему своей мощности – 1 млн баррелей в день.

Согласно Меморандуму взаимопонимания, подписанному 26 сентября 2005г. между итальянской и турецкой энергетическими компаниями «Eni» и «Calik Energy», стороны в 2007г. начали строить нефтепровод «Самсун-Джейхан», который будет транспортировать в Джейхан российскую и каспийскую нефть из турецкого черноморского порта Самсун. Согласно проекту, нефтепровод с пропускной способностью 1.5 млн баррелей в день будет готов в 2010г.

Согласно договоренности, достигнутой 23 октября 2007г. в Анкаре между министром энергетики Турции Химли Гюлером и министром инфраструктур Израиля Бениамином Бен-Элизером, стороны согласились вести переговоры по строительству нефтепровода, соединяющего Джейхан с израильским портом Хайфа [10]. Хотя за прошедший период турецко-израильские отношения только обострились и о результатах переговоров пока ничего не известно, факт в том, что ни одна из сторон о закрытии проекта не заявляла.

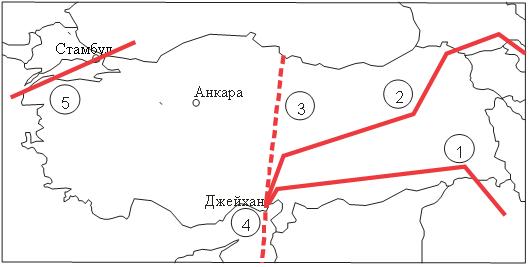

Рис. 1. Крупные нефтепроводы в Турции (существующие и проектируемые)

1. Нефтепровод «Киркук-Джейхан» действует с 1977г., максимальная пропускная способность – 1.6 млн баррелей в день.

2. Нефтепровод «Баку-Тбилиси-Джейхан» действует с 2006г., максимальная пропускная способность – 1 млн баррелей в день.

3. Нефтепровод «Самсун-Джейхан» предусмотрено ввести в строй в 2010г., максимальная пропускная способность – 1.5 млн баррелей в день.

4. Нефтепровод «Джейхан-Хайфа» находится на стадии переговоров.

5. В настоящее время по проливам Босфор и Дарданеллы протекает около 3 млн баррелей нефти в день.

В Турции серьезные инвестиции делают также в увеличение нефтеперерабатывающих мощностей. Согласно уже имеющимся программам, в ближайшие несколько лет Анкара более чем удвоит наличествующие в этой сфере возможности, доведя мощность сосредоточенных преимущественно в своих средиземноморских портах (в первую очередь, в Джейхане) нефтеперерабатывающих заводов до 2 млн баррелей в день [11].

По информации западных источников, если вышеуказанные программы станут реальностью, то Джейхан станет одним из ключевых узлов международного рынка нефти, обеспечивая (согласно некоторым расчетам) около 5.5% транспортировки нефти планеты [12]. Согласно другим данным, если в дополнение к существующим нефтепроводам все вышеуказанные проекты воплотятся в жизнь, то в 2012г. по территории Турции будут проходить 6-7% нефтяных потоков планеты [13].

Природный газ

Еще более впечатлительны достижения Турции в сфере транспортировки природного газа.

С 2001г. действует связывающий Иран с Турцией газопровод «Тебриз-Анкара», ежегодно обеспечивающий турецкую сторону в среднем 7.5 млрд м3 природного газа. Однако в последнее время на фоне турецко-иранского сближения особенно активные переговоры ведутся по вопросу транспортировки иранского газа в Европу по территории Турции и строительства с этой целью нового ирано-турецкого газопровода. 17 ноября 2008г. в Тегеране, после подписания Меморандума взаимопонимания с министром нефти Ирана Голамхосейном Нозари, министр энергетики Турции Хилми Гюлер заявил, что Анкара инвестирует около $12 млрд на добычу голубого топлива на 22,23 и 24-ом участках крупнейшего иранского газового месторождения «Южный Парс» [14] и строительство почти 1850-километрового газопровода, тянущегося от иранского порта Асалуе до находящегося на турецко-иранской границе турецкого населенного пункта Базарган [15].

15 декабря 2006г. вошел в строй газопровод «Баку-Тбилиси-Эрзурум» («Южнокавказский» газопровод, South Caucasus Pipeline), ежегодная транспортировочная мощность которого составляет около 8 млрд м3. Предусмотрено, что этот газопровод доставит на европейский рынок сперва турецкий, а затем азербайджанский [16] и, не исключено, казахский и туркменский природный газ [17].

В Анкаре серьезные надежды связывают, в частности, с Туркменистаном. В то время как британская компания «Gaffney, Cline & Associates Ltd.» проводила аудит общих запасов туркменского природного газа, 19-20 мая 2008г. в Баку проходили переговоры президентов Азербайджана и Туркменистана по возможностям экспорта туркменского голубого топлива в Турцию по азербайджанской территории. В сентябре, после грузино-российской войны, Ашхабад посетил министр энергетики Турции Хилми Гюлер, в октябре – премьер-министр Реджеп Тайип Эрдоган. 14 октября 2008г. были опубликованы результаты аудита британской компании «Gaffney, Cline & Associates Ltd.»: общие запасы природного газа Туркменистана были оценены в более чем 27.67 трлн м3. А 29 ноября в городе Туркменбаши состоялись трехсторонние переговоры Гурбангулы Бердымухамедова, Ильхама Алиева и Абдуллы Гюля – опять по энергетическим вопросам.

В Эрзуруме газопроводы «Тебриз-Анкара» и «Баку-Тбилиси-Эрзурум» стыкуются друг с другом и будут служить главными поставщиками строящегося газопровода «Nabucco»[18]. «Nabucco» свяжет Эрзурум (по территории Болгарии, Румынии и Венгрии) с крупнейшим австрийским газовым узлом «Баумгартен». После завершения первого этапа строительства газопровода (2014г.) он может ежегодно транспортировать около 8 млрд м3 природного газа, а начиная с 2019г., когда предположительно завершится второй этап строительства газопровода [19], транспортировочная мощность «Nabucco» достигнет 31 млрд м3 в год.

Вторым крупнейшим газопроводом, связывающим Турцию с Европой, является официально открытый 18 ноября 2007г. газопровод «Турция-Греция» (Turkey-Greece Interconnector), ежегодная пропускная способность которого составляет 11.5 млрд м3. Предусмотрено продолжить турецко-греческий газопровод в итальянском направлении – в виде газопровода «Турция-Греция-Италия» (Turkey-Greece-Italy Interconnector), строительство которого должно завершиться в 2012г.

17 ноября 2005г. официально был открыт газопровод «Голубой поток» (Blue Stream), связывающий Россию с Турцией по дну Черного моря. Предусмотрено в 2010г. довести газопровод до максимальной мощности транспортировки – 16 млрд м3 в год. Не исключено также, что он будет иметь продолжение в направлениях Турция-Болгария-Сербия-Хорватия-Венгрия и Турция-Ливан/Турция-Израиль.

Существуют еще два проекта, которые должны довести египетский и иракский газ до Турции.

Первый – газопровод «Arab Gas Pipeline», который доставит египетский газ в Турцию по территории Сирии и Иордании. Газопровод до Сирии уже построен, и 4 января 2008г. Анкара и Дамаск договорились довести газопровод до Турции. Строительные работы должны завершиться в 2011г. По предварительным данным, посредством этого газопровода Турция сможет получать до 5 млрд м3 природного газа в год, и на турецкой территории «Arab Gas Pipeline» подсоединится к «Nabucco».

Второй проект – опять же по доставке иракского газа по территории Турции в Европу. 7 августа 2007г. в Анкаре Турция и Ирак подписали Меморандум взаимопонимания с тем, чтобы начать переговоры в связи с вопросом, однако никаких конкретных результатов до сих пор нет. Возможно, ситуация изменится после эксплуатации новых газовых месторождений в Ираке, в связи с чем, как уже отметили, 7 января с.г. был объявлен международный тендер.

Наконец, Турция планирует построить в своих портах Измир и Джейхан по меньшей мере три терминала по получению жидкого газа (LNG), которые смогут получать голубое топливо со всего мира. Известно, например, что (новый) терминал в Измире ежегодно будет принимать из Египта более 7.5 млрд м3 природного газа [20].

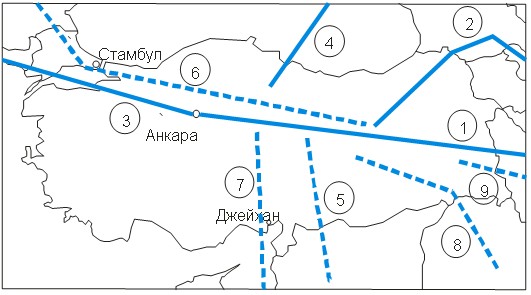

Рис. 2. Крупные газопроводы в Турции (существующие и проектируемые)

1. Газопровод Тебриз-Анкара действует с 2001г., максимальная пропускная способность – 7.5 млрд м3 в год.

2. Газопровод Голубой поток действует с 2005г., максимальная пропускная способность – 16 млрд м3в год.

3. Газопровод Баку-Тбилиси-Эрзурум действует с 2006г., максимальная пропускная способность – 8 млрд м3 в год.

4. Газопровод Турция-Греция действует с 2006г., максимальная пропускная способность – 11.5 млрд м3 в год.

5. Газопровод «Arab Gas Pipeline» предусмотрено ввести в строй в 2011г.

6. Газопровод «Nabucco» предусмотрено ввести в строй до 2020թ., максимальная пропускная способность – 31 млрд м3 в год.

7. Газопровод «Турция-Израиль» на стадии переговоров.

8. Газопровод «Ирак-Турция» на стадии переговоров.

9. Газопровод «Асалуе (Иран)-Базарган (Турция)» на стадии переговоров.

Ядерная энергия

За всю историю Турецкой Республики Анкара четырежды пыталась взяться за развитие ядерной энергии, однако всегда возникали непреодолимые препятствия – от финансовых проблем до военных переворотов. 8 ноября 2007г. турецкий парламент одобрил законопроект, предусматривающий до 2012г. ввести в строй реакторы общей мощностью до 5 тыс. мВт [21]. 20 ноября того же года президент Абдулла Гюль ратифицировал законопроект. 24 марта 2008г. стартовал международный тендер по строительству атомной станции недалеко от находящегося на побережье Средиземного моря города Мерсин. Спустя полгода (24 сентября 2008г.), после завершения тендера стало ясно, что из 13 потенциальных участников заявку представил только консорциум, в состав которого входят российские компании «Атомстройэкспорт» и «Интер РАО ЕЭС» и турецкая компания«Park Teknik». В декабре 2008г. Агентство по атомной энергии Турции (TAEK) заявило, что представленное консорциумом предложение соответствует предъявленным критериям. Хотя позже (19 января 2009г.), когда стало известно, что предложенная атомной станцией (построенной консорциумом) цена за один кВт электроэнергии значительно выше нынешней цены на турецком рынке [22] и в связи с этим не исключалось повторное проведение международного тендера, 22 января министр энергетики Турции Хилми Гюлер заявил, что работы продолжаются и результаты тендера не будут объявлены недействительными. Одна из лучших проституток казани, Ева https://fei116.net/girl/8243 с 4 размером груди и приятными допами

Согласно имеющимся данным, в окрестностях находящегося недалеко от Мерсина населенного пункта Аккую консорциум построит четыре реактора российского типа«ВВЭР-1200», которые вместе смогут производить 4800 мВт электроэнергии в год. Строительство атомной станции обойдется турецкому государству в около $7.5 млрд. Предусмотрено, что она должна быть готова в 2012г. [23] В течение 15 лет Турция закупит у консорциума 415.5 млрд кВт/ч электроэнергии, заплатив $86.3 млрд. Согласно расчетам Анкары, до 2020г. атомные станции будут производить около 8% потребляемой в Турции электроэнергии, а в 2030г. эта цифра достигнет 20% [24]. Помимо АЭС в Аккую, турецкое правительство намерено до 2013г. построить атомные станции еще в двух местах. Пока известно только местонахождение одной из них – неподалеку от находящегося на побережье Черного моря города Синоп.

Выводы и перспективы: фактор национальной безопасности Армении

Стратегическая задача Турции стать энергетическим узлом международного значения преследует по меньшей мере две цели.

Во-первых, обеспечить в процессе происходящей ныне трансформации международной политико-экономической системы должное присутствие Анкары в глобальном механизме принятия решений. Раньше это делалось большей частью посредством членства в НАТО и за счет важнейшего союзничества США в исламском мире. Однако в новых условиях, когда ослабление НАТО и ухудшение американо-турецких отношений могут привести к сокращению влияния Турции в международной системе, по представлениям Анкары, возможности, предоставленные стране – энергетическому узлу, призваны компенсировать эти потери.

С другой стороны, энергетическую стратегию Турции следует рассматривать в контексте происходящих в региональной политике изменений. Если со дня основания Турецкой Республики Анкара была опорным пунктом Запада на Ближнем Востоке, то сегодня в Турции опять пытаются взять на себя ключевую роль Османской империи на Ближнем Востоке, и намерение Анкары стать энергетическим узлом призвано повысить влияние Турции в регионе, направляя страны регионе к Анкаре. С этой точки зрения, намного примечательнее решение Анкары начать процесс нормализации отношений с Ереваном, нежели беспрецедентно острый подход правительства Эрдогана в отношении действий Израиля в Газе.

В плане перспективы существен вопрос о том, какую систему безопасности предложит Турция меняющемуся региону (Ближний Восток, Южный Кавказ, Балканы). Очевидно, что трансформация энергетической картины региона (именно таковой является превращение Турции в энергетический узел) не может не вызвать сдвиги в системе региональной безопасности. Возможно, инициированная Анкарой «Кавказская платформа стабильности и сотрудничества» является частью предполагаемого предложения Турции, однако почти вне сомнений, что основные инициативы Анкары еще впереди. Многое зависит от исхода развитий в Ираке, в сирийско-израильском направлении, в отношениях с Россией, Ираном и Арменией.

В случае с нашей страной существенным является то обстоятельство, что «изменение» Турции и возникновение на Ближнем Востоке новой ситуации могут «открыть» для нас этот регион, увеличив вовлеченность Еревана в этом направлении. В практической плоскости это означает, что в ближайшее время ближневосточные развития могут оказать более серьезные воздействие на национальную безопасность нашей страны.

Примечания:

[1] Republic of Turkey, Ministry of Foreign Affairs, «Turkey’s Energy Strategy», 2008.

[2] Альтернативой можно считать и Ливию, однако, учитывая то обстоятельство, что эта страна только должна «открыться» перед западными компаниями, ливийское направление считается скорее перспективным. Что касается варианта жидкого газа (Liquefied Natural Gas – LNG), который даст возможность без газопроводов импортировать природный газ из любого конца планеты, то из-за дороговизны проекта (в настоящее время терминалы по приему жидкого газа строятся только в Западной Европе) этот вариант для восточной части Евросоюза, большей частью зависящей от российского газа, пока невозможен.

[3] В настоящее время «Газпром» обеспечивает около 40% (140 млрд м3) импорта природного газа Евросоюза.

[4] Согласно «BP Statistical Review of World Energy, June 2008», восемь стран Персидского залива (Иран, Ирак, Кувейт, Саудовская Аравия, Бахрейн, Катар, Арабские Объединенные Эмираты, Оман) и четыре государства Каспийского бассейна (Азербайджан, Казахстан, Туркменистан, Узбекистан) вместе владеют 45.05% подтвержденных запасов природного газа планеты.

[5] Известна следующая примечательная цифра: если в 2007г. ежегодное потребление природного газа Евросоюза составляло около 500 млрд м3, из коих было импортировано 300 млрд м3, то уже в 2020г. ежегодное потребление природного газа ЕС составит порядка 800 млрд м3. И это в условиях, когда, начиная с 1970г., объемы добычи природного газа Европы только снижаются. Если 29 лет назад в Европе добывалось около 90% потребляемого на месте природного газа, то в 2007г. – около 40%. (источник: Pierre Noel, «Beyond Dependence: How to Deal With Russian Gas», November, 2008, European Council on Foreign Relations).

[6] Источник: «BP Statistical Review of World Energy, June 2008».

[7] Здесь следует отметить шаги, предпринимаемые в последнее время Ашхабадом. Речь, в первую очередь, идет о данных аудита туркменских месторождений природного газа, опубликованных 14 октября 2008г. Аудит в течение 2008г. провела британская компания «Gaffney, Cline & Associates Ltd.». Согласно этим данным, общие запасы природного газа Туркменистана были оценены в более 27.67 трлн м3, что в плане запасов природного газа делает эту страну второй после России (44.60 трлн м3) страной в мире. С политической точки зрения, решение Ашхабада опубликовать такую информацию следует воспринимать как заявку выступить с новой ролью на международном энергетическом рынке.

[8] Согласно прогнозу государственных органов Турции, в ближайшие годы годовой рост в энергетическом секторе этой страны будет колебаться в пределах 6-8% (источник: Republic of Turkey, Ministry of Foreign Affairs, «Turkey’s Energy Strategy», 2008).

[9] Источник: Republic of Turkey, Ministry of Foreign Affairs, «Turkey’s Energy Strategy», 2008.

[10] Помимо нефтепровода, должны быть проведены также газопровод, водопровод, высоковольтная линия электропередач и оптико-волоконный кабель.

[11] Согласно последним (2007г.) данным, эта цифра составляла 714 тыс. баррелей в день (источник: US Energy Information Administration).

[12] Источник: Turkey: Gul OKs Nuclear Plant Legislation, Stratfor, November 20, 2007.

[13] Источник: Republic of Turkey, Ministry of Foreign Affairs, «Turkey’s Energy Strategy», 2008.

[14] Предусмотрено, что на этих участках турецкая сторона ежегодно будет добывать около 17 млрд м3 природного газа, половину которого может использовать для своего внутреннего потребления.

[15] Иран вообще предлагает построить пролегающий по территории Турции к Европе отдельный газопровод «Persian Pipeline», который, имея протяженность свыше 3200 км и стоящий почти $6 млрд, прямо доставит иранский газ на европейский рынок.

[16] Эксплуатация находящегося на Каспии азербайджанского газового месторождения «Шах Дениз» предусмотрена в основном для газопровода «Баку-Тбилиси-Эрзурум». В настоящее время на «Шах Денизе» ежегодно добывается около 8 млрд м3 природного газа. После 2011-2012гг., когда начнет работать вторая очередь эксплуатации газового месторождения, ежегодная добыча голубого топлива на «ШахДенизе» увеличится еще на 8 млрд м3. Согласно западным оценкам, подтвержденные объемы голубого топлива на «Шах Денизе» составляют примерно 1.2 трлн м3.

[17] С этой целью, согласно проекту, после 2012г. ежегодная пропускная способность газопровода должна быть доведена до 20 млрд м3.

[18] 26-27 января 2009г., в результате состоявшегося в Будапеште саммита по вопросу строительства «Nabucco» было решено, что начало строительства газопровода (в 2009г.) откладывается, и оно начнется в течение ближайших двух лет. Возросла также его стоимость: вместо прежних $9-10 млрд строительство газопровода было оценено в $11.8-13.1 млрд.

[19] На втором этапе планируется разместить дополнительные компрессорные станции, что увеличит пропускную способность газопровода.

[20] В настоящее время Турция имеет всего один терминал по получению жидкого газа – недалеко от Стамбула, который, например, в 2004г. импортировал из Алжира около 4 млрд м3, а из Нигерии – почти 1.3 млрд м3 природного газа.

[21] Отметим, что западные специалисты этой сферы высказывают сомнение в том, что до 2012г. турецкой стороне удастся воплотить в жизнь объявленную программу, особенно в условиях нынешнего мирового финансово-экономического кризиса, однако добавляют, что за более длительный период Анкара может добиться своей цели.

[22] Сегодня в Турции цена одного кВт электроэнергии колеблется в пределах $0.04-0.14 (от 4 до 14 американских центов). Между тем, согласно предложению консорциума, будущая атомная станция должна продавать один кВт электроэнергии за более чем $0.21. Позже консорциум выразил готовность пересмотреть эту цену и снизить ее.

[23] После состоявшихся 13 февраля в Москве переговоров между Дмитрием Медведевым и Абдуллой Гюлем российские СМИ писали, что консорциум уже весной 2009г. получит заказ на строительство АЭС в Аккую, которое продлится 6 лет.

[24] Источник: Saban Kardas, «Is the Russian-Led Consortium Trying to Overcharge Turkey for Its First Nuclear Power Plant?», January 26, 2009, Eurasia Daily Monitor.

Фонд «Нораванк», 19.03.2009

Читайте также на нашем сайте:

«Турция на пути в Евросоюз: надежды и разочарования Анкары» Вячеслав Шлыков

«Армия в жизни современного турецкого общества» Вячеслав Шлыков.

«Региональная неоднородность Турции: социально-экономический и политический аспекты» Наталья Ульченко.

«Из-за пределов — в пределы. Турция в Европе» Каглар Кейдер.

«Экономика Турции и ее соответствие критериям ЕС» Мария Савельева.