Конкурентоспособность российских корпораций на глобальных рынках

Специально для сайта «Перспективы»

Владимир Кондратьев

Конкурентоспособность российских корпораций на глобальных рынках

Кондратьев Владимир Борисович – доктор экономических наук, руководитель Центра промышленных и инвестиционных исследований Института мировой экономики и международных отношений РАН.

Серьезной проблемой российской экономики остается ее низкая конкурентоспособность на мировых рынках, обусловленная прежде всего отставанием в производительности труда, отсутствием крупных транснациональных корпораций и перспективных компаний в новых высокотехнологичных отраслях. Какой должна быть в этих условиях промышленная политика России? Проанализировав опыт развитых и ведущих развивающихся стран, доктор экономических наук Владимир Кондратьев приходит к выводу, что главное – это формирование и развитие эффективных конкурентоспособных предприятий и компаний, способных успешно осуществлять необходимые государству проекты и программы. И здесь, по мнению автора, без государственной поддержки бизнеса не обойтись.

Несмотря на заметный экономический рост последних восьми – десяти лет, низкая конкурентоспособность остается одной из серьезнейших проблем российской экономики. По данным всемирного экономического форума [1], по уровню конкурентоспособности Россия в 2007 г. находилась на 58 месте в мире (из 131 страны). В этом отношении наша страна уступала Турции (53 место), Индии (48 место) и Китаю (34 место), опережая только Бразилию (72 место).

Анализ показывает, что при недостаточно высокой общей конкурентоспособности Россия отличается еще более низкой конкурентоспособностью бизнеса.

Сравнительные показатели глобальной конкурентоспособности России и некоторых зарубежных стран

Россия

Турция

Бразилия

Индия

Китай

Индекс глобальной конкурентоспособности, в том числе

58

53

72

48

34

Макроэкономическая стабильность

37

83

126

108

7

Инфраструктура

66

59

78

67

52

Здравоохранение и образование

60

77

84

101

61

Институты

116

55

104

48

77

Эффективность финансового рынка

109

61

73

37

58

Эффективность бизнеса

88

41

39

39

57

Инновации

57

53

44

28

38

Рассчитано по: Global Competitiveness Report 2006 – 2007, World Economic Forum, Geneva, Switzerland, 2007.

Из таблицы видно, что, выигрывая в показателях макроэкономической стабильности, Россия существенно отстает от ведущих развивающихся стран по показателям развития институтов, эффективности бизнеса и инновациям. Высокая макроэкономическая стабильность, таким образом, может и не обеспечивать эффективность бизнеса, также как и общую высокую конкурентоспособность страны.

Глобальная конкурентоспособность ассоциируется прежде всего с деятельностью крупных, как правило, транснациональных корпораций. В России даже ведущие компании, несмотря на их видимый рост в последние годы, все еще значительно отстают не только от западных корпораций (как по объемам оборота, так и по капитализации), но и от ведущих компаний развивающихся стран.

Например, крупнейшая частная российская нефтедобывающая компания «ЛУКойл» отстает по объемам продаж от американской «Эксон-Мобил» в 7 раз и от ведущей бразильской нефтяной корпорации «Petrobras» – в 1,5 раза. Российская металлургическая компания «Северсталь» отстает от «ArcelorMittal» из Люксембурга в 8 раз и от бразильской «Vale» – в 2 раза. В химической промышленности российский «Уралкалий» отстает от германской BASF в 100 раз и от Саудовской «Saudi Basic Industries» – в 27 раз. Российский Сбербанк уступает американской «Citygroup» в 11 раз, а китайской ICBC – в 2,5 раза [2].

Низкая конкурентоспособность России обусловлена прежде всего отставанием по уровню и темпам роста производительности труда, поскольку концентрация производственной и инвестиционной активности наблюдается в секторах со средним и низким технологическим укладом, использующим сравнительно малоквалифицированную рабочую силу. Особенно это заметно, если сравнивать между собой отдельные близкие по объемам оборота российские и зарубежные компании, в том числе из развивающихся стран.

Расчеты свидетельствуют, что по причине гораздо большей численности занятых российский «Газпром» более чем в 10 раз отстает от норвежской нефтегазовой компании «StatoilHydro». Ведущая частная нефтедобывающая компания России «ЛУКойл» имеет в четыре раза меньшую выработку на одного занятого, чем государственная бразильская нефтедобывающая компания «Petrobras». Российская «Северсталь» по производительности в 4 раза уступает китайской «Shanghai Baosteel Group Corporation», в 7 раз – бразильской «Gerdau S.A.» и почти в 20 раз – японской «Nippon Steel». В химической промышленности уже упоминавшийся «Уралкалий» в 30 раз менее производителен, чем саудовская компания SABIC. Российский лидер автомобилестроения «Автоваз» почти в 10 раз уступает индийской автомобилестроительной корпорации «Mahindra & Mahindra». Даже в такой «рыночной» сфере экономики, как финансы, наши компании серьезно проигрывают: российский Сбербанк в 2,5 раза менее эффективен, чем китайский Bank of China, и почти в 10 раз – чем бразильский Banco do Brasil. При втрое меньших объемах оборота в Сбербанке работает 240 тыс. чел., в то время как в бразильском банке – 83 тыс. чел [3].

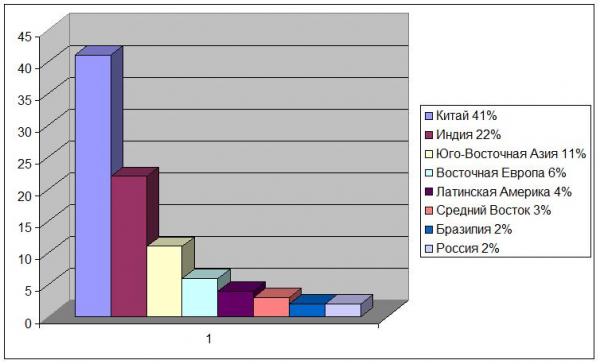

По мнению руководителей ведущих корпораций развитых стран, опрошенных компанией «McKinsey», наибольшую опасность в смысле международной конкуренции в ближайшие годы будут представлять компании из Китая и Индии (рис 1). Лишь 2% из 1350 опрошенных рассматривают российские компании как угрозу для своих конкурентных позиций, в то время как в китайских компаниях такую угрозу видит 41%, в компаниях Индии – 22%.

Главные конкуренты в глазахруководителей ведущих корпораций развитых стран

(в % от числа опрошенных)

Источник: Competition from China. McKinsey Quarterly. April 2008

Одна из причин заключается в том, что в списке крупнейших мировых лидеров по версии журнала «Forbes» российские компании представлены в наименьшем числе: их всего 29, в то время как бразильских – 35, индийских – 47, китайских – 54. Кроме того, отраслевая принадлежность компаний развивающихся стран более диверсифицирована. Российские компании представлены в основном нефтегазовым и металлургическим секторами (соответственно 10 и 7 компаний), в то время как Бразилия в рейтинге «Forbes» имеет семь инфраструктурных компаний, Индия – шесть телекоммуникационных, Китай – девять транспортных и еще шесть, работающих в торговле, строительстве, производстве инвестиционных товаров. Даже самая крупная из российских корпораций, ОАО «Газпром», занимает в рейтинге только 64-е место, уступая китайской «Sinopec» (20-е место) и бразильской «Petrobras» (55-е место) [4].

Российские компании пока слабо представлены в списках ТНК развивающихся стран. Крупнейшая российская ТНК «ЛУКойл» с объемом зарубежных активов на уровне 8 млрд долл. занимала лишь 7-е место, в несколько раз уступая малайзийской государственной нефтяной компании «Petronas» (26 млрд долл. зарубежных активов) [5].

Российские компании обладают, как правило, низкоэффективными зарубежными активами. Так, у компании «ЛУКойл» коэффициент эффективности активов составляет всего 0,6, в то время как у малайзийской «Petronas» – 6,4, у индийской «Oil and Natural Gas Corporation» – 1,3. Эффективность приобретенных зарубежных активов у «Норильского никеля» составляет 0,8, а у бразильской добывающей корпорации «Companhia Vale de Rio Doce» – 1,9. У российских машиностроительной компании ОМЗ и металлургической «Мечел» этот показатель вообще запредельно низкий, стремящийся к нулю [6].

Эффективность активов других зарубежных металлургических и машиностроительных компаний также значительно выше, чем российских. И это не удивительно. Например, «Северсталь» недавно приобрела ряд заводов в США («Esmark» за 1,24 млрд долл. и «WCI Steel» за 140 млн долл.). По данным журнала «Эксперт», с приобретением этих активов доля зарубежной составляющей в «Северстали» достигнет 60% [7]. Однако зарубежные заводы имеют огромную долговую нагрузку и отличаются почти полным отсутствием прибыли. Это означает, что убыточные американские активы фактически будут дотироваться за счет прибыльных российских предприятий, поддерживая на плаву весь холдинг в целом. Аналогичная ситуация и в других российских компаниях, приобретающих за рубежом сомнительные с точки зрения эффективности активы.

В отличие от развитых и ряда развивающихся стран, Россия не только испытывает недостаток эффективных крупных компаний мирового уровня, но еще больше страдает от отсутствия растущих, перспективных компаний в новых высокотехнологичных отраслях.

Согласно международной классификации «технологичности» отраслей (по показателю отношения НИОКР к условно-чистой продукции), они подразделяются на:

· высокотехнологичные: авиакосмическая, фармацевтика, производство вычислительной техники и средств связи, производство медицинских инструментов;

· относительно высокотехнологичные: автомобильная, электротехническая, химическая, общее машиностроение;

· относительно низкотехнологичные: судостроение, производство пластмасс, нефтепереработка, металлургия и металлообработка;

· низкотехнологичные: прочая обрабатывающая промышленность, деревообработка, пищевая, легкая и текстильная.

Ниже представлена разбивка российских компаний в соответствии с такой классификацией.

Уровень технологической интенсивности отраслей и российских компаний обрабатывающей промышленности

Отрасль

НИОКР/условно-чистая продукция

Число компаний и их капитализация, млрд долл.

Высокотехнологичные

23,9

7 (5,4)

В том числе:

авиакосмическая

29,1

3 (1,6)

фармацевтика

22,3

2 (2,5)

вычислительная техника и офисное оборудование

25,8

1 (0,2)

медицинское оборудование и инструмент

24,6

нет

оборудование средств связи

17,9

1 (1,1)

Относительно высокотехнологичные

9,1

21 (29,5)

В том числе:

электротехническая

13,3

2 (1,8)

автомобильная

9,1

7 (12,4)

химия

8,3

9 (14,4)

общее машиностроение

5,8

3 (0,9)

Относительно низкотехнологичные

2,3

21 (118,5)

В том числе:

судостроение

3,1

нет

производство пластмасс и резинотехническая

2,7

нет

нефтепереработка

1,9

2 (1,2)

металлургия и металлообработка

1,6

19 (117,3)

Низкотехнологичные

1,0

7 (15,1)

В том числе:

прочая обрабатывающая промышленность

1,3

2 (1,1)

пищевая

1,1

5 (14,0)

деревообработка

1,0

нет

текстильная, легкая

0,8

нет

Обрабатывающая промышленность в среднем

56 (168,5)

Рассчитано по: Science, Technology and Industry Scoreboard 2007.OECD 2007; «Эксперт», 1 – 7 октября 2007 г.

Судя по таблице, к высокотехнологичному сектору в России относятся лишь 7 компаний из 56, и на них приходится только 3% всей корпоративной капитализации страны. Зато на относительно низкотехнологичные секторы промышленности, прежде всего металлургию и металлообработку, приходится 50% всех компаний и почти 80% капитализации.

Более того, в ближайшей и среднесрочной перспективе не ожидается появления новых высокотехнологичных компаний. Достаточно взглянуть на долгосрочные (до 2020 г.) инвестиционные планы ведущих российских корпораций, чтобы убедиться в этом.

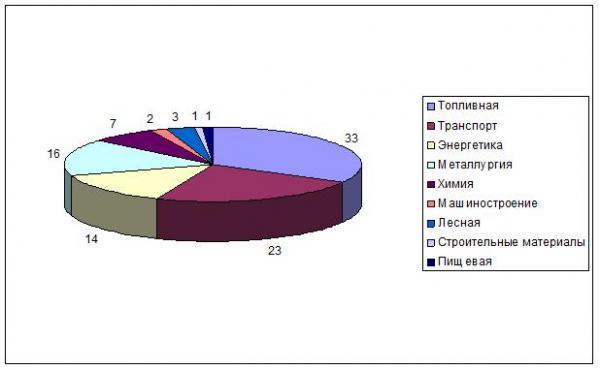

Объем инвестиций по отраслям экономики на основе анализа планов крупного бизнеса (проекты свыше 50 млн долл.)

Из рисунка видно, что в планы крупного бизнеса инвестирование в высокотехнологичные отрасли экономики не входит: на долю машиностроения и химии приходится 9% всех планируемых инвестиций, а 70% – на долю топлива, транспорта, энергетики.

Подобное развитие событий подтверждается и региональной структуройперспективных инвестиций крупного бизнеса до 2020 г. Лидерами здесь являются Республика Саха (Якутия), Сахалинская область, Красноярский край и Ямало-Ненецкий автономный округ. Трудно представить на этих территориях интенсивное развитие наукоемких отраслей. Скорее речь идет о дальнейших вложениях в добычу и эксплуатацию природных ресурсов и связанных с ними производств. Наконец, крупнейшие перспективные инвесторы (до 2020 г.) – также из нефтегазового сектора: на долю компаний «Газпром», «Роснефть», «ЛУКойл», «Сургутнефтегаз», «Транснефть» придется до 75% всего объема инвестиций корпоративного сектора [8].

Какова в этих условиях должна быть роль государства? В Концепции развития российской экономики до 2020 г., представленной Минэкономразвития (раздел «Взаимодействие государства и бизнеса») читаем, что «роль государства должна сводиться к созданию условий для бизнеса, снижению административных барьеров». При этом предлагается прекращение избыточного государственного регулирования и поэтапное сокращение участия государства в управлении собственностью. То есть роль государства однозначно сводится к роли «зрителя».

В то же время в странах Западной Европы в последние годы снова растет интерес к проблемам выращивания «национальных чемпионов», прежде всего в сфере наукоемкого бизнеса.

Дебаты о «национальных чемпионах» возникли в ЕЭС после 2003 г. в контексте дискуссий о «деиндустриализации». Франция, например, создает Агентство по инвестициям для распределения 1 млрд евро среди ограниченного числа крупных инвестиционных проектов. Главные бенефициары – крупные промышленные группы.

Дело в том, что Западная Европа имеет конкурентоспособные компании в старых традиционных отраслях и не обладает критической массой быстрорастущих наукоемких компаний. Так, она является лидером в металлургии (компания «ArcelorMitta»), тяжелом машиностроении («Тиссен Круп»), строительстве («Boygues»), производстве строительных материалов («Saint Gobain», «Lafarg»), химии (БАСФ). США же являются лидером в фармацевтике («Пфайцер»), компьютерах и компьютерных услугах («Майкрософт»), производстве полупроводников («Интел»). В США преобладают крупные фирмы-лидеры, созданные после 1950 и 1980 г. Примерно 80% новых крупных компаний США появились в быстрорастущих секторах (телекоммуникации, деловые услуги, электроника).

Государственная поддержка новых отраслей и компаний на глобальном рынке необходима хотя бы потому, что уже существующие компании имеют преимущества в издержках. Величина компании – типичный фактор ее эффективности. Единичные издержки снижаются тем быстрее, чем дольше компания находится на рынке и чем большим опытом производства обладает. В этих условиях государственные инвестиции или субсидии могут покрывать первоначальные убытки новых игроков при вхождении на рынок и стимулировать массовое производство в период первоначального аккумулирования новых знаний.

Государственное вмешательствооказывает позитивное воздействие на благосостояние потребителей. Вхождение новой компании на рынок приводит к повышению конкуренции. Доходы уже существующих на рынке компаний снижаются, но общее благосостояние потребителей возрастает.

Необходимость государственного вмешательства обусловлена также неэффективным фондовым рынком и несовершенством рыночной информации.

Наконец, эффект от государственной поддержки той или иной компании распространяется и на другие компании в кластере, в котором фирмы постоянно взаимодействуют друг с другом, поскольку крупные промышленные компании являются основой формирования кластеров. Именно так сформировались такие известные промышленные кластеры, как дрезденский (вокруг компании AMD), Рона-Альпы (вокруг компаний «Филипс» и «Моторола»), хельсинкский (вокруг компании «Нокиа»).

В Европе переориентация государственной политики на формирование конкурентной среды в 1980-е годы произошла уже после того, как были созданы крупные конкурентоспособные компании, причем этап их выращивания длился около 30 лет.

В настоящее время политика ЕС в отношении бизнеса включает в себя два основных элемента: создание стимулирующей институциональной среды для твердо стоящих на ногах компаний и формирование новых фирм в растущих (наукоемких) секторах экономики.

Таким образом, одной из важнейших задач российской экономики становится завершение процесса формирования полноценного корпоративного сектораво всех ее сегментах и создание компаний нового типа, способных конкурировать с ведущими мировыми производителями

Государство заинтересовано в увеличении доли крупных корпораций на мировом рынке и превращении их в полноценные транснациональные компании. Необходима также поддержка средних по размеру региональных компаний для постоянного увеличения их доли на внутреннем рынке, превращения их в скрытых «национальных чемпионов». Наконец, малый бизнес должен подпитывать крупный и средний инновациями, новыми видами продукции и услуг.

Как удачную пьесу невозможно сыграть без хороших актеров, так и удачный инвестиционный проект невозможно осуществить без эффективных субъектов рынка: предприятий и компаний. Поэтому новая государственная промышленная политика – это, прежде всего, политика формирования и развития эффективных конкурентоспособных предприятий и компаний, способных успешно осуществлять необходимые государству проекты и программы.

Примечания

[1] The Global Competitiveness Report 2007 – 2008. World Economic Forum, Geneva, Switzerland, 2007 Palgrave Macmillan, N 4, 2007.

[2] Рассчитано по: Forbes. The Global 2000. Special Report. 21.04.08.; материалы корпоративной статистики.

[3] Рассчитано по: Forbes. The Global 2000. Special Report. 21.04.08.; материалы корпоративной статистики.

[4] The Global 2000. Special Report. Forbes 04.02. 2008.

[5] Рассчитано по: World Investment Report 2007, p. 232-243.

[6] Ibid.

[7] «Эксперт» № 21, 26 мая – 1 июня 2008 г., стр. 30.

[8] Институт региональной политики. «Российская газета», 12 февраля 2008 г.

Опубликовано на портале 26/09/2008

Мнения авторов статей могут не совпадать с мнением редакции