В 2010 г. глобальный рынок металлургии практически вышел из кризиса. Мировое производство стали достигло рекордного уровня в 1,41 млрд. тонн, что на 15% больше, чем в 2009 г. Быстрые темпы восстановления в основных центрах металлургии стали возможны благодаря принятию широких государственных программ по развитию инфраструктуры и поддержки автомобильной промышленности – прежде всего в Китае, Индии, США и Бразилии [1].

Глобальный рынок металлургии в последнее десятилетие переживал глубокие изменения. После долгого периода низких темпов роста, избыточных мощностей и низких цен, продолжавшегося с середины 1970-х годов до конца прошлого столетия, начался новый этап в развитии этой отрасли.

В 2001–2008 гг. спрос на металл со стороны Китая возрастал на 25% в год, а мировое производство стали увеличивалось ежегодно на 7% и достигло 1,22 млрд. тонн. Одновременно существенно выросли и цены на металл – только за 2001–2006 гг. более чем в три раза. В то же время наблюдался заметный рост цен и на основное металлургическое сырье: железную руду, кокс, металлолом и др., что привело к росту издержек производства металла по всему миру. Тем не менее ведущие металлургические компании закончили 2008 г. с заметной прибылью.

С конца 1990-х годов в глобальной металлургии началась успешная реструктуризация. Она включала в себя четыре важнейших элемента:

· ускоренную консолидацию активов (главным образом внутрирегиональную, но также, во все возрастающих масштабах, и международную);

· приватизацию убыточных государственных активов;

· переориентацию большей части металлургических компаний на производство высокотехнологичной продукции;

· модернизацию металлургических мощностей, особенно в Китае, Индии и странах СНГ.

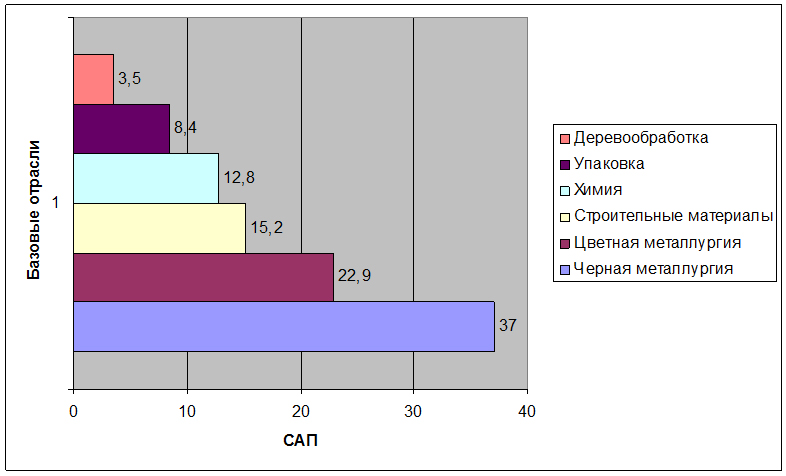

Сочетание высокого спроса на металл и реструктуризационных усилий компаний привело к тому, что в 2002–2007 гг., впервые за последние десятилетия, металлургическая отрасль превзошла по показателю акционерной прибыли все другие базовые сектора экономики (рис. 1).

Рис. 1. Значение совокупной акционерной прибыли (САП)* для базовых отраслей промышленности

* САП – равна приросту прибыли и дивидендов, отнесенных к стоимости акций на момент осуществления инвестиций

Источник: Рассчитано по Thomson Financial Datastream; Morgan Stanley Capital International. 2007.

Для того чтобы оценить перспективы развития металлургического рынка в ближайшие десятилетия, необходимо проследить воздействие на отрасль фундаментальных экономических факторов.

За послевоенный период металлургическая отрасль прошла три отчетливые фазы в своем развитии: период роста (1950–1973 гг.), фазу стагнации (1974–2001 гг.) и период бума (2002–2007 гг.). В первый период производство в металлургической отрасли росло на 5,8% в год [2]. Индустриализирующиеся страны формировали свою социальную и экономическую инфраструктуру, возрастал ВВП на душу населения, а вместе с этим росло и потребление металла. Сталь выступала фундаментальным элементом послевоенного развития и модернизации. Все металлопотребляющие отрасли – строительство, автомобильная промышленность, общее машиностроение, судостроение – стремительно развивались.

Нефтяные шоки 1974 и 1979 г. привели к резкому снижению потребления продукции металлургии. Темпы роста глобальной металлургической промышленности замедлились до 0,6% в год и держались на этом уровне 27 лет. Цены на сталь стабильно снижались ежегодно на 2–3%. С 1992 по 2001 г. доля избыточных, незагруженных мощностей в отрасли держалась на уровне 25%. При этом наиболее серьезная ситуация наблюдалась в Японии, где доля избыточных мощностей достигала 30%. Ниже (до 15%) она была в США. В это время вывод из оборота неэффективных и устаревших активов сдерживался высокими социально-экономическими издержками закрытия предприятий и политическими соображениями.

Отрасль попала в своеобразный заколдованный круг: чем быстрее она перестраивалась, тем больше появлялось неиспользованных мощностей. Коллапс Советского Союза в 1991 г. окончательно нарушил хрупкое равновесие между спросом и предложением. В 1990 г. Россия и Украина вместе выплавили около 70 млн. тонн стали, а к 1992 г. их внутреннее потребление сократилось в разы, заполнив глобальный рынок избыточным металлом. В этот период только единичные компании смогли поддерживать устойчивый уровень прибыльности, а металлургия приобрела образ умирающей, не имеющей возможности привлекать инвестиционные, управленческие ресурсы и новых потребителей отрасли.

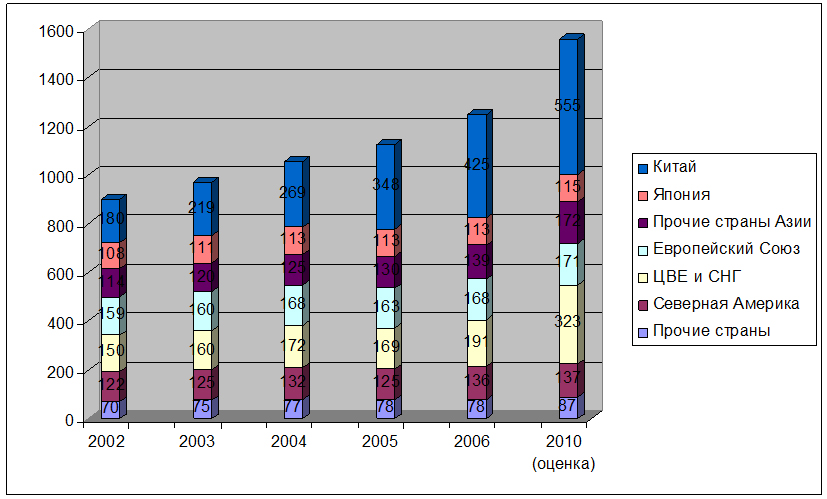

Начиная с 2002 г. глобальная металлургия снова стала важным фактором модернизации, на этот раз благодаря Китаю. Ежегодные темпы роста отрасли поднялись до 7–8% в год (рис. 2, табл. 1).

Рис 2. Мировое производство стали, млн. т

Источник: См. рис. 1.

Возрастающее потребление металла обеспечивалось стремительным ростом таких китайских отраслей, как автомобилестроение, судостроение и инфраструктура. Колоссальный спрос на металл со стороны Китая явился одной из важных причин беспрецедентного скачка цен на металл в мире. Среди других факторов следует отметить постоянную нехватку сырья и новых металлургических мощностей, а также, впервые в истории мировой металлургии, сознательное сокращение производства в развитых странах с целью снизить волатильность мировых цен.

Таблица 1. Крупнейшие страны-производители стали в 2010 г.

|

|

Страна

|

Производство стали, млн. т

|

|

1.

|

Китай

|

626,6

|

|

2.

|

Япония

|

109,6

|

|

3.

|

США

|

80,5

|

|

4.

|

Россия

|

67,9

|

|

5.

|

Индия

|

66,8

|

|

6.

|

Южная Корея

|

58,5

|

|

7.

|

Германия

|

43,8

|

|

8.

|

Украина

|

33,5

|

|

9.

|

Бразилия

|

32,8

|

|

10

|

Турция

|

29,0

|

Источник: World Steel Association, Steel Statistics 2010.

После нескольких лет исключительно высокого спроса многие компании – поставщики сырья для металлургической промышленности оказались в очень благоприятной ситуации. Например, в добыче железной руды три компании – австралийская BHP Billiton, бразильская Companihia do Rio Doce и британская Rio Tinto – контролируют более 70% глобального рынка. Вследствие этого в 2007 г. прибыли этих компаний намного превысили прибыли крупнейших металлургических компаний мира.

Быстрое развитие последних лет привело к снижению доли незагруженных мощностей в глобальной металлургической промышленности с 23% в 2000 г. до 17% в 2008 г. [3] Наиболее острая ситуация сложилась в Китае. В результате крупных инвестиций в новые металлургические мощности производство стали в стране превысило спрос. В 2002–2008 гг. металлургические мощности в Китае ежегодно увеличивались на 50 млн. тонн, то есть больше, чем выплавляет вся Германия за целый год.

В 2005 г. Китай стал чистым экспортером металла. По объемам экспорта (в среднем более 20 млн. тонн в год) он вышел на первое место в мире, обогнав традиционных лидеров – Японию, Россию и страны ЕС. При этом Китай вывозит совершенно определенные виды стали, включая предварительно напряженные металлические конструкции для мостов и зданий, импортируя одновременно высококачественный металл из Японии и Южной Кореи.

Позиции Китая на глобальном металлургическом рынке стремительно крепнут. Страна быстро модернизирует верхние этажи технологической цепочки. Еще в 1980 г. Китай более трети металла выплавлял по устаревшим технологиям. В настоящее же время он уже достиг уровня ведущих западных стран по масштабам использования технологии непрерывной разливки стали (табл. 2).

Таблица 2. Доля технологии непрерывной разливки стали в общих объемах ее производства, %

|

Страна

|

1995 г.

|

2008 г.

|

|

Южная Корея

|

90,1

|

98,1

|

|

Япония

|

95,2

|

97,8

|

|

США

|

95,1

|

96,8

|

|

Германия

|

96,1

|

96,4

|

|

Китай

|

47,0

|

95,7

|

|

Бразилия

|

64,0

|

92,4

|

|

Россия

|

38,0

|

66,0

|

|

Индия

|

38,0

|

65,9

|

Рассчитано по: International Iron and Steel Institute annual reports; National Statistics.

Несомненно, такая модернизация подстегивает китайский экспорт, создавая дополнительное давление на конкурентов. Металлургическая промышленность Японии и Южной Кореи уже почувствовали это. С другой стороны, Китай становится все более зависимым от импорта металлургического сырья. Например, если в 1995 г. поставки железной руды из Бразилии и Австралии в Китай составляли 9% мировой торговли этим сырьем, то к 2008 г. эта доля возросла до 25%.

* * *

Каковы же перспективы развития глобального металлургического рынка? Они, на наш взгляд, зависят от трех ключевых проблем:

· как быстро и в каком направлении станет развиваться китайская экономика, каково будет ее влияние на глобальную металлургию;

· сможет ли развитие других стран BRIC, в том числе России, а также стран Центральной и Восточной Европы поддержать следующую волну роста мирового металлургического рынка;

· в каком направлении будет происходить процесс консолидации в мировой металлургической промышленности.

Что касается Китая, его экономика, по всей вероятности, продолжит развиваться достаточно быстро, однако менее высокими темпами. Следует учесть, что потребление стали на душу населения в Китае остается на исключительно низком уровне по сравнению с развитыми странами, составляя лишь 50 кг (в США – 400 кг, в Японии – 500 кг) [4].

Китайское правительство предполагает, что отечественные производители смогут удовлетворить большую часть роста внутреннего потребления металла. Ожидается, что к 2012 г. в стране появится от 100 до 120 млн. тонн новых мощностей, а ежегодное производство будет расти на 15% в год. В то же время Китай останется и после 2012 г. производителем в основном полуфабрикатов, импортируя из-за рубежа высококачественные продукты металлургии.

Китайская металлургическая промышленность остро нуждается в дальнейшей консолидации. Уровень ее концентрации все еще очень низок по сравнению с другими странами. В соответствии с государственной программой развития металлургии, объявленной в 2005 г., планируется объединить более 800 независимых производителей в десять крупных металлургических компаний, которые будут выплавлять более половины всей стали в стране. В случае успеха этого плана каждая из крупных компаний будет способна выплавлять до 20 млн. тонн стали в год. Иными словами, эти десять компаний войдут в число 25 крупнейших металлургических корпораций мира. Уже сейчас Baosteel Group вышла на второе место в мире по выплавке стали.

От иностранных металлургических компаний, желающих инвестировать в китайскую экономику, новая программа требует, чтобы они производили не менее 10 млн. тонн углеродистой стали или 1 млн. тонн высоколегированной стали в год. Существующие ограничения на покупку иностранцами мажоритарных пакетов акций в китайских компаниях сохраняются.

Однако, несмотря на амбициозные планы, Китай вряд ли превратится в ближайшем будущем в единственную глобальную металлургическую державу.

Во-первых, в настоящее время глобальный рынок состоит из многих крупных игроков, разбросанных дисперсно по всему миру, с различными структурными недостатками и преимуществами, а также разным уровнем корпоративного управления. Каждый из этих игроков, несомненно, будет стремиться интенсифицировать производство и совершенствовать стратегию, направленную на слияние с другими участниками рынка, с целью поддержать свою конкурентоспособность на отечественном или глобальном рынке.

Во-вторых, производители с наиболее низкими издержками находятся не в Китае, а в Южной Америке и странах СНГ, в том числе в России. Поэтому и в перспективе основной чертой глобального металлургического рынка будет дешевый экспорт металла из Бразилии, России и Украины. В течение следующих нескольких лет он окажется большей угрозой для развитых рынков Запада, чем экспорт из Китая. Например, в Бразилии ожидаемое увеличение мощностей связано с кооперационными соглашениями этой страны с партнерами из Западной Европы, США и Японии. Поэтому рост мощностей в Бразилии не приведет к бесконтрольному наплыву дешевых полуфабрикатов на рынок развитых стран. Продолжится перевод верхних цепочек производства металла из развитых стран в Бразилию, Россию и Украину, создавая излишние мощности в старых металлургических регионах.

Среди глобальных игроков металлургического рынка выделяются Индия, Бразилия и Россия, а также другие страны СНГ.

Индия является здесь одним из лидеров и имеет хорошие перспективы для дальнейшего развития. Индийские предприятия обладают прочными конкурентными преимуществами, связанными с низкими издержками на рабочую силу. Эта страна имеет значительные залежи железной руды (6% мировых запасов) и коксующихся углей (11% мировых запасов), а также большие объемы накопленных прямых иностранных инвестиций (более 10 млрд. долл.). Прибыли индийских металлургических компаний постоянно растут благодаря процессам либерализации и приватизации.

Кроме того, Индия обладает огромным потенциалом роста внутреннего рынка. Душевое потребление стали в стране составляет только 30 кг, что отражает сравнительно низкие инвестиции в социальную инфраструктуру, недостаточное развитие автомобильной промышленности и производства потребительских товаров длительного пользования, а также низкую долю в экономике отраслей тяжелой промышленности и строительства – 25% (по сравнению с 35% в Бразилии, 38% в России и 53% в Китае).

В 2005 г. Комиссией по экономическим вопросам кабинета министров Индии была принята национальная программа развития металлургии. Долгосрочной целью этой программы является формирование в стране современной металлургической промышленности, функционирующей в соответствии с глобальными стандартами и удовлетворяющей диверсифицированный спрос. Программа предусматривает достижение конкурентоспособности по качеству, номенклатуре производства, эффективности и производительности. Намечено увеличить внутреннее производство до 100 млн. тонн к 2020 г. (против 38 млн. тонн в 2004–2005 гг.), из которых 25 млн. тонн предполагается экспортировать. Это будет означать ежегодный рост металлургического производства на 7–8%. К концу этого периода Индия планирует существенно нарастить производительность труда, которая в настоящее время в 2,5 раза ниже, чем в Египте, и в 8 раз ниже, чем в Бразилии. Намерение компании Arcelor Mittal построить в стране завод полного цикла, а также недавнее поглощение Tata Steel компании Corus существенно ускорят этот процесс.

Бразилия в ближайшей перспективе сохранит позиции поставщика дешевого металла и металлургических полуфабрикатов в страны Западной Европы и США. Одновременно существенно возрастет экспорт в страны Латинской Америки.

Бразильские металлургические корпорации продолжают отличаться самыми низкими в мире издержками производства – благодаря внутренним запасам высококачественной железной руды, невысоким энергозатратам и дешевой рабочей силе. По сравнению с Китаем бразильская металлургия сильно консолидирована: на четыре ведущие компании – Usiminas, Gerdau, CSN и бразильское отделение Arcelor Mittal – приходится 80% производимого в стране металла. Эти компании в состоянии конкурировать с мировыми лидерами как по качеству, так и по технологиям.

Нынешние успехи бразильской металлургии не в последнюю очередь связаны с государственной поддержкой импортозамещения. О привлекательности бразильского рынка и возможностях его роста говорит присутствие на нем таких глобальных игроков, как Arcelor Mittal и Nippon Steel Corporation. Помимо этого, такие гиганты, как Shanghai Baosteel, ThyssenKrupp и другие, уже осуществляют или планируют производство высококачественного металла в стране, что означает существенное увеличение экспорта в ближайшие годы.

Неплохие перспективы на глобальном рынке металлургии остаются у России. Внутренние цены на металл здесь уже выше мировых, в то время как издержки основных производителей – ниже, поскольку они вертикально интегрированы, обладают собственными угольными шахтами, месторождениями руды и источниками энергии. В то же время относительно низкий показатель использования технологии непрерывной разливки стали (66%) свидетельствует о необходимости дальнейшей интенсивной модернизации, для того чтобы соответствовать глобальным игрокам металлургического рынка.

Недавняя заявка «Северстали» на роль потенциального покупателя компании Arcelor отражает амбиции российских металлургических компаний в отношении доступа к современным технологиям, а также выхода на глобальный металлургический рынок. После неудачи с покупкой люксембургской компании следует ожидать от «Северстали» и других ведущих российских игроков (Магнитогорского, Новолипецкого комбинатов) новых попыток выхода на западноевропейские рынки металла.

Металлургия – второй по значимости (после нефти и газа) сектор российской экономики. Отрасль производит продукции на 70 млрд. долл.; больше половины ее экспортируется, рентабельность исключительно высока. Но успешное развитие металлургии в последние годы вызывает неоднозначные ощущения. Металлургия все больше выглядит хоть и полезным, но всего лишь довеском к сырьевой специализации страны. Отечественные компании не стремятся укреплять на своих предприятиях характерную для развитых экономик мира специализацию на высоких переделах, металлообработка не особо их интересует, некоторые от нее и вовсе уже отказались [5].

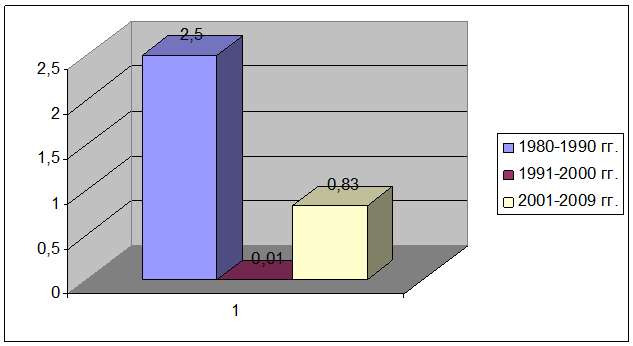

Несмотря на то, что за плечами лидеров российского металлургического рынка миллиарды долларов инвестиций в основной капитал, они пока отстают по части нового строительства, вкладывая деньги преимущественно в модернизацию старых советских заводов (рис 3). Единственный крупный сталелитейный завод, возводимый сейчас в России, – дело рук вовсе не сталелитейщиков; его строит трубная компания ОМК.

Рис. 3. Ввод в действие новых мощностей в российской металлургии, млн. т в год

Источник: Российский статистический ежегодник 2009. М., 2009.

На сегодняшний день Россия занимает в мире 4-е место по производству стали (67,9 млн. тонн в год), 3-е место по экспорту стальной продукции (27,6 млн. тонн в год – 46% от общего объема производимого металлопроката), входит в первую десятку стран мира по импорту (5,1 млн. тонн в год; доля импорта во внутреннем потреблении стального проката составляет 14%).

Доля черной металлургии в общем объеме промышленного производства составляет около 9,8%. В состав отрасли входит более 1,5 тыс. предприятий и организаций, 70% являются градообразующими. В отрасли занято свыше 660 тыс. человек.

В черной металлургии России сформировалось 9 крупных компаний и вертикально интегрированных корпоративных групп, на долю которых приходится более 80% объемов промышленного производства отрасли (это металлургические компании «ЕвразХолдинг», «Северсталь», «Новолипецкий металлургический комбинат», «Магнитогорский металлургический комбинат», «УК Металлоинвест», «Мечел», а также трубные компании «Трубная металлургическая компания», «Объединенная металлургическая компания», ЗАО «Группа Челябинский трубопрокатный завод»).

В 1990-х годах в России происходило сокращение объемов металлургического производства, обусловленное снижением потребления металлов на внутреннем рынке. Одновременно значительный объем производства был переориентирован с внутреннего на внешний рынок, доля экспорта проката черных металлов увеличилась до 60%.

Начиная с 1999 г., благодаря действию как внутренних, так и внешних факторов, начался рост металлургического производства. В 2006 г. объемы производства основных видов продукции черной металлургии превысили уровень начала 1990-х годов.

Для развития металлургической промышленности в Российской Федерации существуют благоприятные условия. В результате использования дешевых энергетических, сырьевых и трудовых ресурсов себестоимость производства металлопродукции у нас является одной из самых низких в мире. Учитывая, что металлопродукция реализуется как на внешнем, так и на внутреннем рынке фактически по мировым ценам, российские металлургические компании являются одними из самых рентабельных в мире. Так, отношение чистой прибыли к выручке крупнейших российских комбинатов черной металлургии в последние несколько лет составляло 0,15–0,3 что существенно превышает аналогичные показатели ведущих мировых компаний (0,02–0,07).

При таких благоприятных условиях и высоких финансовых показателях темпы развития отрасли в 2000–2008 гг. были на относительно невысоком уровне: производство основных видов продукции (прокат черных металлов, железная руда) росло в среднем на 2–3% в год. Это обусловлено высоким уровнем загрузки производственных мощностей в металлургии, а также длительными сроками строительства и высокой капиталоемкостью новых мощностей. Сказывалось и то, что на инвестиции в основной капитал в последние несколько лет направлялось 25–35% от сальдированного финансового результата черной металлургии, большая часть прибыли расходовалась на другие цели, в том числе на приобретение производственных активов в других секторах экономики и за рубежом, на выплату дивидендов.

По данным Финансовой академии при Правительстве Российской Федерации, в 2003–2007 гг. на долю металлургической промышленности приходилось, с одной стороны, 30–40% от объема сальдированного финансового результата всей промышленности, с другой – 6–9% от суммарного объема налоговых поступлений промышленности. Сумма налоговых поступлений составляла в металлургии 7–8% от объема произведенной продукции, в то время как в добыче и переработке нефти, например, – от 40 до 63%.

Российские металлургические компании при установлении отпускных цен в значительной степени ориентируются на быстро растущую ценовую конъюнктуру внешних рынков, хотя свыше 50% производимой ими готовой продукции поступает на российский рынок. Однако у них имеется возможность, в случае необходимости, сократить объемы поставок готовой продукции внутренним потребителям и направить на экспорт стальные полуфабрикаты, что лишает потребителей необходимых рычагов ответного рыночного влияния.

Наблюдаемый в настоящее время рост цен на металлопродукцию на мировых рынках ведет к увеличению российского экспорта, в первую очередь полуфабрикатов. Так, за первый квартал 2010 г. выросли экспортные поставки заготовок на 9 %, чугуна – на 7,7%, кокса и полукокса – на 6,4%, тогда как поставки продукции повышенной технологической готовности – плоского проката снизились на 4,5% по отношению к аналогичному периоду 2009 г.

Доля продукции черной металлургии в затратах на производство и реализацию продукции составляет: в машиностроении – 13–18 %, в промышленности строительных материалов – 7–12 %, в целом по промышленности – около 7%. Опережающий рост цен на металлопродукцию ведет к перераспределению доходов между отраслями экономики, увеличивает затраты предприятий металлопотребляющих отраслей и отрицательно влияет на их финансово-экономические показатели. Особенно негативно резкий рост цен на металлопродукцию отражается на отраслях, в которых цены и тарифы регулируются и сдерживаются государством, – таких как железнодорожный и трубопроводный транспорт, электроэнергетика, в значительной степени газовая и нефтяная промышленность [6].

Главная системная слабость российской металлургической промышленности – невысокий передел поставляемых на экспорт изделий. Например, отношение выручки к объему выплавляемой стали у российских компаний одно из самых низких в мире (табл. 3). Иначе говоря, мы попросту за бесценок продаем свою сталь.

Таблица 3. Показатель отношения выручки к объемам производства у крупнейших металлургических компаний мира, долл./т

|

Компания

|

Страна

|

Выручка к объемам производства

|

|

ArcelorMittal

|

Люксембург

|

746

|

|

Nippon Steel

|

Япония

|

546

|

|

Nucor

|

США

|

396

|

|

Usiminas Group

|

Бразилия

|

342

|

|

НЛМК

|

Россия

|

274

|

|

Северсталь

|

Россия

|

215

|

Источник: Bloomberg, РТС, ИФК

Большую роль здесь могло бы сыграть государство, прежде всего по линии высокотехнологичного внутреннего спроса. Это касается, например, ряда крупных инвестиционных проектов в нефтегазовой отрасли. Так, в проекте «Сахалин-2», который осуществляется на условиях СРП с крупнейшими западными компаниями, изначально предполагалось передавать до 70% заказов на подрядные работы российским заводам, в том числе трубным и металлургическим. Однако зарубежные партнеры неоднократно уходили от выполнения таких требований. Инвесторы настаивают на использовании в проекте труб японского производства, ссылаясь на невозможность своевременного выпуска изделий нужного сортамента на российских заводах. До последнего времени из общего объема инвестиций в проект на долю российских компаний приходилось менее одного процента контрактов. Такая же ситуация в автомобильной промышленности – на заводах по крупноузловой сборке машин иностранных марок.

* * *

В прошлом целью процесса консолидации являлось сокращение риска циклических колебаний экономической активности. В настоящее время на 10 ведущих металлургических компаний приходится 28% мирового производства металла. Кроме Arcelor Mittal, признанного лидера мировой металлургии, семь из десяти компаний являются азиатскими (табл. 4). Крупнейшие российские компании «Северсталь» и «Евраз» замыкают список десятки.

Таблица 4. Крупнейшие металлургические компании (2009 г.)

|

|

Компания

|

Страна

|

Производство стали, млн. т

|

|

1.

|

ArcelorMittal

|

Люксембург

|

77,5

|

|

2.

|

Baosteel Group

|

Китай

|

31,3

|

|

3.

|

POSCO

|

Южная Корея

|

31,1

|

|

4.

|

Nippon Steel

|

Япония

|

26,5

|

|

5.

|

JFE

|

Япония

|

25,8

|

|

6.

|

Jiangsu Shagang

|

Китай

|

20,5

|

|

7.

|

Tata Steel

|

Индия

|

20,5

|

|

8.

|

Ansteel

|

Китай

|

20,1

|

|

9.

|

Северсталь

|

Россия

|

16,7

|

|

10.

|

Евраз

|

Россия

|

15,3

|

Источник: World Steel Association Report, 2010.

По нашему мнению, металлургическую отрасль в ближайшее время ожидает новая волна консолидации. Лакшми Миттал, глава Arcelor Mittal, заявил недавно, что конкурентоспособная металлургическая компания должна к 2015 г. производить от 150 до 200 млн. тонн стали в год и что размер компании будет ключевым фактором ее стоимости. Помимо Arcelor Mittal, этой цели способна достичь и китайская металлургическая корпорация Baosteel (образована в 1998 г.), которая к 2005 г. была уже пятой по величине компанией в мире, а в 2010 г. прочно заняла второе место, выплавив 31,3 млн. тонн стали. После слияния Tata Steel с компанией Corus вплотную к Baosteel приблизилась индийская корпорация, став седьмой по величине глобальной компанией.

Экстраполяция нынешнего процесса консолидации позволяет прогнозировать, что к 2015 г. на первую десятку игроков придется уже до 40% глобального металлургического рынка. Это означает, что первые три-четыре компании будут выплавлять в среднем более 80 млн. тонн стали в год. Сочетание относительно невысокой стоимости металлургических активов с высокими прибылями будут стимулировать процесс дальнейших слияний и поглощений в этом секторе.

Более того, даже крупные и успешные металлургические компании с высоким курсом своих акций не застрахованы от поглощений, поскольку Arcelor Mittal в три раза превосходит по своим размерам ближайших преследователей.

На металлургическом рынке сложились три группы компаний, которые будут действовать в среднесрочной перспективе: глобальные игроки, региональные чемпионы и нишевые специалисты.

Глобальные игроки имеют производственные мощности свыше 50 млн. тонн стали в год и обладают глобальной сетью заводов. Они производят всю номенклатуру стальной продукции при ведущей роли готовых изделий. По состоянию на 2010 г. к глобальным игрокам можно отнести только Arcelor Mittal.

Глобальные игроки способны использовать в полной мере преимущества производства продукции в развивающихся странах, включая более низкую заработную плату, более дешевые энергоресурсы и сырье, меньшие потребности в капитале, близость к новым источникам спроса. Например, глобальная компания организует низкозатратное производство низких переделов в Бразилии; осуществляет инновационное и технологически емкое производство высоких переделов в Европе, Японии или Корее; обеспечивает доступ своей продукции на рынки быстроразвивающихся стран, таких как Индия или Китай, кооперируясь с местными металлургическими компаниями или отдавая на аутсорсинг специфические функции (ИТ, исследования и разработки).

Ключевыми и обязательными для глобальных игроков видами деятельности являются:

· расширение своего присутствия по всему миру;

· стратегическая интеграция приобретаемых компаний в состав корпорации;

· выстраивание глобальной сети для формирования оптимальной с точки зрения издержек цепочки добавленной стоимости;

· обеспечение глобальных отношений с потребителями (автомобильная промышленность, инфраструктура и др.);

· формирование единых стандартов качества и предпринимательской культуры для всех элементов цепочки добавленной стоимости;

· достижение лидерства в снижении издержек (особенно на верхних этажах производственных цепочек).

Региональные чемпионы обычно имеют объемы производства в диапазоне от 10 до 50 млн. тонн и концентрируют свою деятельность в одном ключевом регионе, хотя и могут осуществлять некоторые операции (или владеть сбытовыми подразделениями) в других регионах. В свою очередь, они могут быть двух типов. К первому типу относятся, как правило, компании из так называемой металлургической триады (США, Европа, Япония). Такие компании обладают производственными мощностями высокого передела нижнего предела в развивающихся странах. Ко второму типу региональных чемпионов относятся компании из стран с низкими издержками, заинтересованные в получении современных технологий, а также результатов исследований и разработок, проводимых в странах «триады».

В целом региональные чемпионы предлагают рынку довольно диверсифицированный набор изделий. Главным же их отличием является упор либо на лидерство в издержках, либо на лидерство в технологиях. Региональные чемпионы стараются максимально использовать возможности рынка, особенно обслуживая его фрагментированные сегменты, поскольку из-за высоких транспортных издержек локальные поставки металла предпочтительнее глобальных.

Как и глобальные игроки, региональные чемпионы стараются использовать возможности, предоставляемые глобализацией, и пытаются получить доступ на перспективные рынки или сокращать издержки, перенося ряд операций в страны с низкой стоимостью рабочей силы. Региональные чемпионы, относящиеся к первому типу, стараются поддерживать высокий технологический уровень, инвестируя в новые продукты и разрабатывая их совместно с ключевыми потребителями. Региональные чемпионы второго типа укрепляют свои позиции на локальном рынке, повышая профессиональный уровень и улучшая балансовые счета, чтобы получить доступ к активам более высоких переделов в странах «триады» и в то же время защититься от внешних конкурентов.

Интересно, что региональные чемпионы обоих типов часто используют взаимодополняющую стратегию. Так, те и другие сокращают издержки с помощью переноса нижних переделов в развивающиеся страны и стараются получить доступ к передовым технологиям с помощью различных форм кооперации и альянсов.

Металлургические компании – нишевые специалисты обычно производят в год не более 5 млн. тонн стали. Однако это высокотехнологичные виды продукции, такие как инженерная и машиностроительная сталь, специальные виды формовой стали (тонколистовой металл, оцинкованный лист и др.). Как правило, нишевые специалисты размещаются в развитых странах и предлагают свои продукты как на региональном, так и на глобальном рынках. Поскольку продукция таких компаний требует специфических высокотехнологичных производственных процессов, они располагают всего одним или двумя-тремя заводами, но множеством центров продажи, часто на глобальном уровне. Ключевыми направлениями стратегии таких компаний являются: стимулирование роста с помощью продуктовых инноваций, часто совместно с потребителями; усиление сервисных операций; концентрация на производстве высококачественных изделий высокой добавленной стоимости (табл. 5).

Таблица 5. Типы металлургических компаний

|

Характеристики

|

Географическое присутствие

|

Продукты

|

Основные черты

|

Примеры компаний

|

|

Глобальные игроки

|

Глобальная сеть с заводами по всему миру

|

Полная линейка продукции;

примерно равное соотношение между изделиями низкого, среднего и высокого переделов

|

Объемы производства свыше 50 млн. тонн в год;

глобальное присутствие;

«обратная» интеграция: от конечного производства к добыче необходимого сырья

|

ArcelorMittal (Люксембург)

|

|

Региональные чемпионы I

|

Прочное региональное присутствие;

базирование в странах «триады» с выходом на страны с низкими издержками

|

Акцент на производство изделий с высокой добавленной стоимостью

|

Высокое качество;

тесное взаимодействие с потребителем;

технологическое лидерство

|

Posco (Южная Корея)

Nippon Steel (Япония)

ThyssenKrupp (Германия)

|

|

Региональные чемпионы II

|

Прочное региональное присутствие;

базирование в странах с низкими издержками

|

Производство изделий низкого и среднего переделов

|

Акцент на издержки производства;

локальное присутствие

|

Baosteel Group (Китай)

Tata Steel (Индия)

Северсталь (Россия)

|

|

Нишевые специалисты

|

Ограниченное число производственных мощностей;

многочисленные торговые представительства

|

Узкий набор изделий с высокой добавленной стоимостью

|

Уникальность изделий;

высокое качество;

акцент на потребителя

|

Voestalpine (Австрия)

Salzgitter (Германия)

|

В перспективе межрегиональная консолидация будет происходить интенсивнее, чем внутрирегиональная, поскольку во многих странах Западной Европы, Латинской Америки и Азии (исключая Китай), а также в США уже достигнут достаточно высокий уровень внутрирегиональной консолидации, и дальнейший ее рост ограничивается антитрастовским законодательством (прежде всего в развитых странах). В Китае огромный рост мощностей опрережал до последнего времени процесс консолидации в металлургии, в результате чего доля пяти крупнейших компаний в общих объемах национального производства сегодня ниже, чем была в 1995 г. Однако следует ожидать изменения этой тенденции. В настоящее время только 15 из 800 китайских металлургических компаний имеют производственные мощности более 5 млн. тонн, следующие 40 компаний – от 1 до 5 млн. тонн.

Потенциальные межрегиональные сделки по слияниям и поглощениям будут определяться стремлением производителей из развитых стран использовать мощности в странах с низкими издержками для производства продукции высоких переделов. Одновременно следует ожидать роста спроса на высококачественный металл со стороны таких важных потребителей, как автомобильная промышленность и производство бытового оборудования, которые ускоренно переводятся в страны с низкими издержками. В свою очередь, производители из Бразилии, стран Центральной и Восточной Европы будут стараться войти в премиальные сегменты глобального металлургического рынка, создавая собственные мощности высоких переделов в странах Западной Европы и Северной Америки.

Примечания:

[1] Record global steel production and rising steel prices. GMT, 25 January, 2011.

[2] Рассчитано по : International Iron and Steel Institute, Statistical Yearbook, 2002 and 2007.

[3] Рассчитано по : International Iron and Steel Institute annual reports; Morgan Stanley annual reports; OECD Commodities analysis.

[4] IISI Steel Statistical Yearbook, 2008; The Economic Intelligence Unit database.

[5] Эксперт, № 12, 2008 г.

[6] http://premier.gov.ru/visits/ru/6050/info/1750/

Читайте также на нашем сайте:

«Нефть и газ: благо или проклятие» Владимир Кондратьев

«Агробизнес в современном мире: 20 лет грабежа» Пьер Аллард

«Сфера услуг в постиндустриальной экономике» Владимир Кондратьев

«Инфраструктура как фактор экономического роста» Владимир Кондратьев

«Автомобильная промышленность: перспективы развития после кризиса» Владимир Кондратьев

«Перспективы развития основных секторов мирового хозяйства после кризиса» Владимир Кондратьев