Долгосрочный прогноз в течение почти двух десятилетий советского периода оставался главным выходным продуктом научного коллектива Института народнохозяйственного прогнозирования РАН. Комплексная программа научно-технического прогресса на 20 лет и соответствующий долгосрочный прогноз являлись важнейшим предплановым документом, обосновывающим приоритетные направления экономической политики. В дальнейшем в условиях хаотичной трансформации экономики России интерес к долгосрочному прогнозированию был утерян, и только сейчас, после нескольких лет восстановительного подъема, вновь возникла потребность в оценке долгосрочной перспективы экономического развития страны. Назрела необходимость использовать накопленный опыт долгосрочного прогнозирования, рассмотреть не только возможные альтернативы, но и проблемы современного экономического развития России через призму будущего.

Решение Правительства и связанное с ним поручение о разработке Министерством экономического развития РФ с участием Российской академии наук долгосрочного прогноза социально-экономического развития Российской Федерации стало дополнительным стимулом для поведения такого рода исследования.

Подготовленный специалистами ИНП РАН доклад о перспективах социально-экономического развития Российской Федерации на долгосрочную перспективу (до 2030 года) представляет собой обобщение аналитических исследований и прогнозных разработок Института последнего времени. Фактически, это первый долгосрочный прогноз на столь отдаленную перспективу, разработанный в новых экономических условиях.

В то же время, учитывая сложность и масштабность задачи долгосрочного прогнозирования экономики России, данный доклад следует рассматривать лишь как первую итерацию – первое приближение того, что могло бы стать ориентиром долгосрочного развития экономики страны. Безусловно, требуется более детальная проработка долгосрочных перспектив развития межотраслевых комплексов, проблем технологического развития, не говоря уже о пространственном образе будущего российской экономики.

По нашему мнению решение задачи разработки всеобъемлющего долгосрочного прогноза экономики России требует создания национальной системы прогнозирования. Следует признать, что ни силами одного академического института, ни силами одного министерства эта задача в столь короткие сроки полностью решена быть не может. Необходимо объединение усилий, согласование подходов и точек зрения, проведение интегрирующих прогнозных расчетов. Выражаем надежду, что данный доклад станет полезным элементом общей нарождающейся конструкции долгосрочного прогноза в России. При этом, очевидно, что этот доклад – этот первый шаг - уже в ближайшее время будет дополнен новыми прогнозно-аналитическими разработками.

Доклад подготовлен специалистами Института народнохозяйственного прогнозирования РАН под руководством академика В.В.Ивантера и д.э.н. М.Н.Узякова.

1. Анализ тенденций и обоснование инерционного сценария

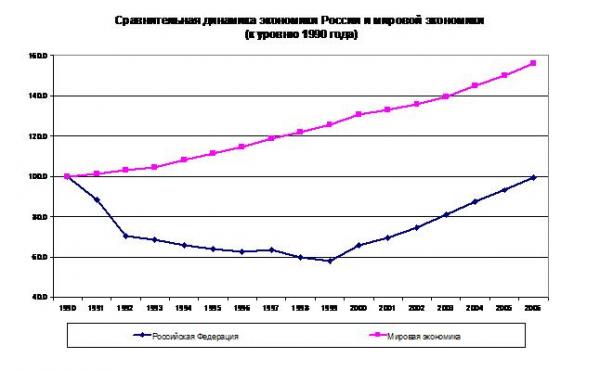

Результаты, достигнутые российской экономикой за последние 8 лет, впечатляют: рост ВВП на 68%, промышленного производства на 73%, инвестиций на 123%. Однако объективно – это в лучшем случае повторение результата 1990 года, т.е. результата шестнадцатилетней давности. Между тем остальной мир все эти 16 лет не стоял на месте.

Даже развитые страны, темпы роста которых относительно невысоки, продемонстрировали рост не менее чем на 60%. Этот накопленный разрыв – один из главных вызовов современной российской экономике. Ликвидация этого разрыва – одна из важнейших задач, стоящих перед нашим государством в рамках долгосрочной стратегии развития.

Рисунок 1

При этом содержательно проблема состоит не столько в ликвидации разрыва с развитыми странами, сколько в решении огромного перечня острейших социальных и экономических проблем. В их числе проблема бедности, жилищная проблема, проблема изношенности практически всех видов инфраструктуры, проблема снижения качества основного капитала. Достаточно сказать, что перечисленные в президентском послании первоочередные задачи, совместно с уже продекларированными инвестиционными программами РАО ЕЭС, Газпрома и РЖД требуют, при условии недопущения дальнейшего устаревания основных фондов, увеличения инвестиций в основной капитал в масштабах, существенно превосходящих возможности российской экономики при инерционном пятипроцентном росте.

Один из ключевых вопросов современной экономической ситуации состоит в объяснении причин и факторов высокой динамики российской экономики в 2000-2006 гг. Общепризнано, что важнейшим фактором роста в этот период явилась благоприятная конъюнктура мировых цен на нефть. Другой значимый внешний фактор – динамичный рост мировой экономики. В то же время вопрос состоит в том, объясняют ли эти факторы большую часть экономической динамики или же их совокупное воздействие достаточно ограничено.

Результаты факторного анализа показывают, что рост экспорта, вызванный благоприятной внешней конъюнктурой, обеспечивал 4 и более процентных пункта прироста в 2002-2004 гг. (см. табл.1). Но уже в 2005 г. вклад экспорта в экономический рост значительно снизился. Снижение роли экспорта в экономическом росте в 2005-2006 гг. было отчасти компенсировано увеличением вклада потребительского и инвестиционного спроса.

Таблица 1

|

Разложение по факторам (элементам) конечного спроса

приростов ВВП в 2000-2006 гг.

|

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Прирост ВВП за год (в процентах)

|

10.0

|

5.0

|

4.3

|

7.3

|

7.2

|

6.4

|

6.7

|

|

Вклады факторов (процентных пунктов)

|

|

|

|

|

|

|

|

|

Потребление домашних хозяйств

|

3.6

|

4.7

|

4.5

|

4.9

|

5.7

|

6.3

|

7.5

|

|

Госпотребление

|

0.4

|

-0.2

|

0.5

|

-0.2

|

0.3

|

0.4

|

0.9

|

|

Накопление основного капитала

|

3.1

|

1.9

|

0.6

|

2.3

|

2.1

|

2.0

|

2.7

|

|

Прирост запасов

|

5.8

|

0.9

|

-1.1

|

0.9

|

1.5

|

1.4

|

0.9

|

|

Экспорт

|

2.1

|

1.0

|

3.8

|

4.9

|

3.9

|

2.2

|

2.3

|

|

Импорт

|

-5.0

|

-3.3

|

-4.0

|

-5.4

|

-6.4

|

-5.9

|

-7.7

|

|

Сумма вкладов факторов в прирост ВВП

|

10.0

|

5.0

|

4.3

|

7.3

|

7.2

|

6.4

|

6.7

|

В то же время возникает вопрос, в какой мере импульс внутреннего спроса сможет и в дальнейшем компенсировать относительное ухудшение внешнеэкономической конъюнктуры, каковы в принципе основные тенденции и каковы возможности российской экономики по ускорению экономического роста.

Приходится констатировать, что базовые тренды и соотношения, связанные с формированием конечного спроса и определяющие в итоге динамику ВВП, имеют понижательный характер.

-

Динамика экспорта в связи с ограниченными возможностями сырьевых отраслей существенно замедлилась и, при сохранении структуры экспорта, эта тенденция может только усилиться. Согласно прогнозам Министерства экономического развития и торговли РФ темпы роста экспорта углеводородов к 2010 г. снизятся (в среднем) до менее одного процента в год.

-

Потребление населения демонстрировало в последние годы чрезвычайно высокую и даже ускоряющуюся динамику. В то же время эта динамика в значительной степени опиралась, во-первых, на дополнительные доходы экономики связанные с благоприятной внешнеэкономической конъюнктурой, а во-вторых, на бурное развитие системы потребительского кредитования. Позитивное воздействие этих факторов на динамику потребления и экономический рост в среднесрочной и долгосрочной перспективе в существенной мере утрачивается.

-

Несмотря на определенный рост инвестиций, в последние годы доля накопления в ВВП остается на достаточно низком уровне – порядка 18%. Сохранение такой нормы накопления в условиях неизбежного роста капиталоемкости означает неизбежное замедление экономического роста.

-

Государственное потребление как в силу проводимой финансовой политики, так и вследствие замедления роста доходов бюджета, не в состоянии выполнить роль акселератора экономической динамики.

-

Опережающий (по сравнению с динамикой производства) рост импорта является наиболее мощным негативным фактором экономической динамики в среднесрочной и долгосрочной перспективе.

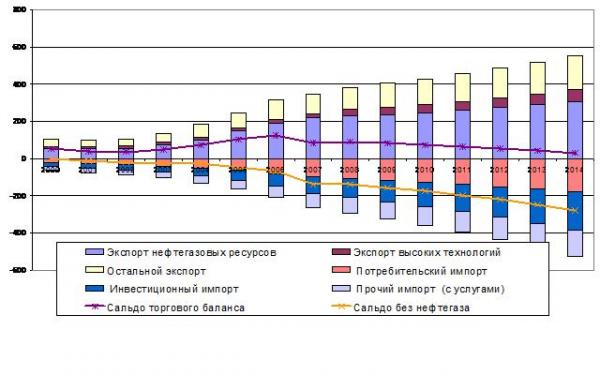

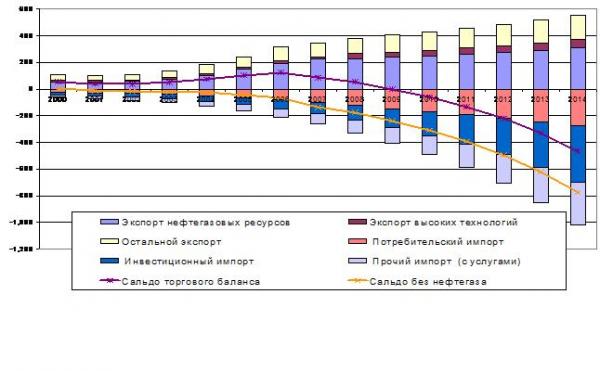

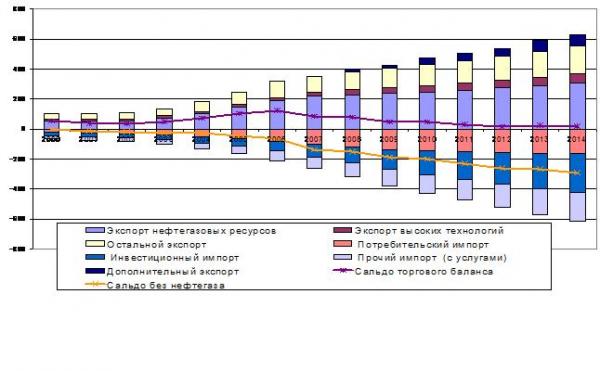

Рисунок 2

Высокая и даже ускоряющаяся динамика внутреннего спроса сигнализирует о том, что экономика стремится расти гораздо быстрее - на уровне 10-11% в год, однако ей это не удается. Достаточно интенсивный внутренний спрос последних лет не может трансформироваться в адекватную динамику внутреннего производства (см. рис. 2) именно в силу чрезмерно быстрорастущего импорта.

Помимо рассмотренных выше макротенденций, действующих в сторону снижения потенциальной экономической динамики, существуют также целый ряд значимых барьеров и ограничений, без преодоления которых невозможно конструктивное решение стоящих перед обществом проблем. К их числу относятся:

· отсутствие эффективной системы перелива капитала, не позволяющее в условиях избытка финансовых ресурсов профинансировать развитие обрабатывающей промышленности;

· низкая заработная плата в производственной сфере экономики, препятствующая росту эффективности производства и распространению инноваций;

· общее технологическое отставание российской экономики, не позволяющее обеспечивать должную конкурентоспособность продукции и услуг.

Объективно, в силу мощности рассмотренных выше тенденций и ограничений, достаточно высока вероятность реализации сценария развития, основные характеристики которого определяются параметрами инерционных трендов. Таким образом, в рамках разработки долгосрочного прогноза в первую очередь необходимо рассмотреть инерционный сценарий развития.

При этом важно понимать, что данный сценарий по своей природе всегда опирается на уже сложившиеся тенденции, всегда исходит из того, что именно эти тенденции и в будущем останутся доминирующими и по этой причине всегда несколько консервативен.

Анализ инерционного сценария чрезвычайно важен, поскольку, во-первых, он дает представления о долгосрочных последствиях развития в рамках инерции, а во-вторых, позволяет понять, какие механизмы и какого масштаба и структурного наполнения затраты необходимо задействовать, чтобы преодолеть ограничения роста.

Прогнозно-аналитические исследования и расчеты показывают, что совокупное понижательное воздействие макроструктурных факторов, определяющих трендовую динамику со сторон конечного спроса, достаточно значимо и оценивается нами на долгосрочную перспективу в 1.5 – 2.3 процентных пункта снижения темпов роста ВВП по сравнению с достигнутым в настоящее время уровнем (6.7%).

Эта общая оценка включает:

· 0.2 – 0.4 процентных пункта вследствие замедления сырьевого экспорта;

· 0.5 – 0.8 процентных пункта как результат замедления динамики мировых цен на сырьевые ресурсы;

· 0.3 – 0.5 процентных пункта вследствие замедления динамики потребительского кредитования;

· 0.5 – 0.6 процентных пункта как следствие опережающего роста импорта

Таким образом, в рамках инерционного сценария неизбежно на интервале 2007 – 2030 гг. постепенное снижение темпов экономического роста до 4.4-5.2% в год.

При такой динамике роста возможности решения актуальных социально-экономических задач становятся весьма ограниченными. В результате масштабы разрывов в экономике России - по дифференциации доходов, по уровню экономического развития регионов, по технологическому состоянию различных секторов экономики - останутся практически неизменными. Это означает, что задачи развития в рамках данного сценария решены быть не могут.

Следует подчеркнуть, что принятая здесь гипотеза возможного негативного воздействия опережающего роста импорта на динамику ВВП является весьма умеренной. В действительности в последние полтора-два года наблюдается значительное увеличение эластичности импорта по темпу укрепления рубля. Это приводит к тому, что даже при замедляющемся укреплении рубля импорт ускоряется. Между тем ускорение импорта по отношению к динамике ВВП на 1 процентный пункт эквивалентно снижению темпа роста ВВП на 0.3 процентных пункта.

Таким образом, приведенная выше вероятная оценка экономической динамики в рамках инерционного варианта развития отражает, скорее, верхний диапазон инерции. Нижняя граница диапазона инерции оценивается нами в 3.5-4.0% роста ВВП к концу прогнозного периода.

2. Новые обстоятельства и задачи развития

Сегодня важно отметить, что, несмотря на все перечисленные выше тенденции и ограничения, ни один из инерционных сценариев и прогнозов, разработанных в последние годы, в полной мере реализован не был. Всякий раз экономике удавалось добиться чуть большего темпа роста, чуть меньшей инфляции, чуть более быстрой динамики потребления и инвестиций.

Это означает, что экономика постоянно порождала новые факторы и механизмы роста, находила новые возможности для преодоления возникающих ограничений. Эти позитивные, не учитываемые в инерционных прогнозах приращения в динамике и эффективности производства, были не слишком значимыми. Но регулярность отклонения от инерционного прогноза в лучшую сторону позволяет надеяться на устойчивый характер глубинных позитивных структурно-технологических и институциональных изменений в российской экономике.

К числу самых последних позитивных тенденций можно отнести резкую активизацию в конце прошлого - начале нынешнего года инвестиционной деятельности, принципиальное (до двузначных значений) ускорение темпов роста прочего (несырьевого) экспорта, масштабный приток иностранного капитала, сохранение низкого уровня инфляции при практически 50 -процентном росте денежной массы.

Более эффективное, чем прогнозировалось большинством экспертов, функционирование российской экономики в последние годы связано, на наш взгляд, со следующими фундаментальными причинами:

1. За последние годы Россия конституировалась не только политически, но и экономически. Она преодолела последствия разрыва хозяйственных связей начала 90-х годов, встроилась в систему международного разделения труда и сейчас представляет собой хотя и не полностью сбалансированный, но взаимоувязанный народнохозяйственный комплекс.

2. В России возникли и теперь уже достаточно эффективно функционируют рыночные институты.

3. Экономика России полностью адаптировалась к новым рыночным условиям.

Именно эти причины, а также появление новых позитивных тенденций служат идеологической основой для разработки оптимистического сценария долгосрочного развития российской экономики.

Кроме того, существенную роль играет то обстоятельство, что кардинальным образом изменилась оценка российской экономики на мировой арене - оценки всех сторон экономической жизни, измеренные в ведущих мировых валютах. Достаточно сказать, что ВВП, измеренный в долларах США, увеличился со 150 млрд. долл. в 1998 г. до почти триллиона долларов в 2006 г. – то есть более чем в 6 раз. Это означает, что пропорции обмена на мировом рынке для российской экономики в целом улучшились примерно в 4 раза. Все это чрезвычайно важно не столько для внутренней самооценки, сколько для выстраивания эффективных взаимоотношений с внешним миром.

Таким образом, достигнутые результаты и уровень динамики позволяют, на наш взгляд, ставить задачи принципиально иного плана, чем в предшествующее десятилетие.

Задачи восстановительного подъема в основном решены. Необходимо ставить задачи развития.

Развитие означает прежде всего улучшение основных структурных характеристик и характеристик качества экономики. Это в свою очередь предполагает такой уровень инвестиций и обновления капитала, при которых возрастает конкурентоспособность не только продукции, но конкурентоспособность капитала.

Только повышение конкурентоспособности труда и рост конкурентоспособности капитала обеспечивают устойчивость развития и гарантируют усиление долгосрочных конкурентных преимуществ на мировых рынках.

Необходимо подчеркнуть, что индикатором движения по траектории развития служат не столько показатели темпов экономического роста, сколько интенсивность повышение социальной и технологической однородности экономического пространства.

Если мы не в состоянии целенаправленно снижать дифференциацию уровня жизни по доходным группам и между различными регионами, если не удается сблизить технологический уровень производства в различных отраслях экономики, то в принципе нет никаких оснований для утверждений о реализации стратегии развития.

Важно отметить, что повышение социально-технологической однородности экономики в свою очередь также является фактором ускорения экономического роста и повышения эффективности производства.

3. Необходимость и возможность реализации инвестиционного сценария

Основной инструмент решения долгосрочных проблем развития – это инвестиции. Только с помощью инвестиций можно разорвать путы ресурсных, структурных и технологических ограничений.

Международные сопоставления свидетельствуют о том, что основным фактором, обеспечивающим при прочих равных условиях более высокие темпы экономического роста, является повышенная норма накопления. Достаточно сказать, например, что разрыв в темпах экономического роста Китая и США в последние годы (10% в Китае по сравнению с 4% в США) практически полностью может быть объяснен сложившимися различиями в норме накопления (40% и 17%, соответственно).

Безусловно, различие в темпах экономического роста США и Китая связаны не только с разницей в норме накопления. Очевидно, что США, в принципе, в силу насыщенности основных потребностей экономики и населения не могут иметь десятипроцентную положительную динамику роста. Тем не менее можно утверждать, что снижение нормы накопления в Китае до 17% означало бы кратное снижение темпов его экономического роста.

Более высокие по сравнению с США темпы роста в России (6.9% в среднем за год в 2003-2006 гг.) при практически той же норме накопления (18%) объясняются меньшей приростной капиталоемкостью, обусловленной тем, что значительная часть прироста продукции в РФ была получена в эти годы на уже существовавших ранее производственных мощностях.

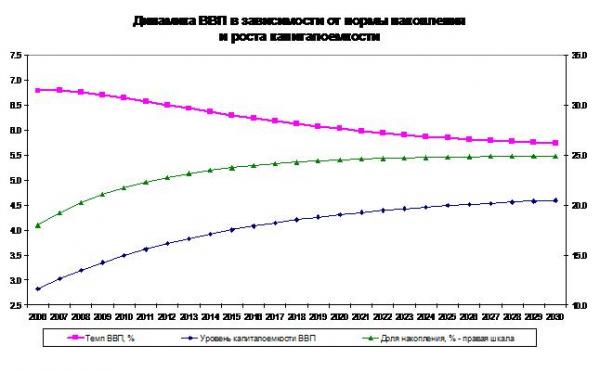

В дальнейшем в силу того, что все большая часть прироста производства будет требовать создания новых мощностей, в России неизбежен рост приростной капиталоемкости. По нашим оценкам, ее величина, на макроуровне должна увеличиться с 2.8 в настоящее время до 4.5-5.0 в долгосрочной перспективе.

Рост капиталоемкости означает, в условиях сохранении нормы накопления, замедление темпов экономического роста в долгосрочной перспективе как минимум до 4%.

Компенсировать увеличение капиталоемкости в стратегическом плане можно только повышением нормы накопления. При этом увеличение нормы накопления в РФ даже до 25% не позволяет сохранить достигнутые в настоящее время темпы роста.

Рисунок 3

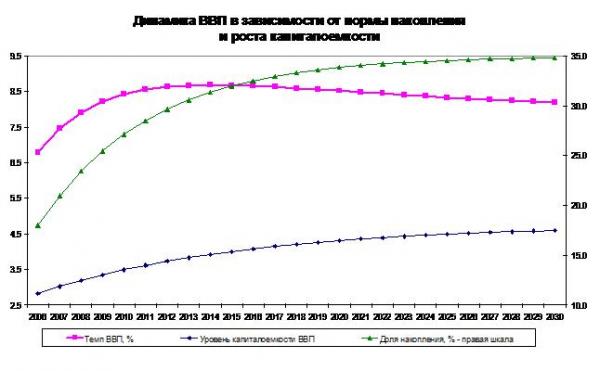

Для ускорения экономической динамики в перспективе необходимо увеличение нормы накопления до 30-35%.

Рисунок 4

Важно подчеркнуть, что применительно к современной экономической ситуации в России существует не только необходимость, но и возможность существенного увеличения нормы накопления.

Во-первых, норма сбережения в России остается достаточно высокой – более 30% ВВП. Это означает, что даже текущая годовая выручка позволяет профинансировать объем инвестиций на 60-70% больший, чем мы сейчас имеем. В большинстве развитых государств нормы накопления и сбережения примерно одинаковы.

Во-вторых, финансовые накопления государства в виде Стабилизационного фонда и золотовалютных резервов столь значительны, что позволяют инициировать инвестиционные проекты любого масштаба.

В то же время возникает вопрос – почему при столь значительной норме сбережения экономика сама не обеспечивает должного уровня накопления основного капитала.

Причины, на наш взгляд, состоят в следующем:

1.Уже упомянутое выше отсутствие эффективной системы перелива капитала.

2.Драматическое отставание проектно-конструкторской базы.

3.Дефицит специализированных строительных мощностей, обусловленный, в том числе, недостатком квалифицированных строительных кадров.

4.Слабость стимулов к обновлению основных фондов, в частности, к ликвидации физически и морально устаревшего капитала.

5.Неясность инвестиционных намерений государства.

6.Отсутствие явно сформулированной долгосрочной стратегии развития страны.

Чрезвычайно важно поддержать то стремление экономики к росту накопления, которое было продемонстрировано в течение последнего года. Увеличение инвестиций по итогам прошлого года на 13.5% и на 20% по итогам первого квартала текущего года – хорошие и важные сигналы.

В этих условиях уже задействованные административные меры и меры инициирования национальных проектов следует дополнить мощной финансовой поддержкой государства.

· Государство обязано взять на себя основную часть расходов по финансированию строительства социального жилья и объектов социальной сферы.

· Государство должно обеспечить (в том числе за счет использования своих финансовых ресурсов) кратное (в 2-3 раза) увеличение дорожного и инфраструктурного строительства.

· Государство обязано выступить в качестве стратегического инвестора в части финансирования ключевых объектов энергетического строительства в атомной и гидроэнергетике.

Поддержание темпов роста накопления на уровне 13-16% годовых даже за счет преимущественно жилищного и инфраструктурного строительства позволит уже через 3-4 года иметь строительные мощности, способные решать практически любые строительные задачи. Одновременно в течение этих нескольких лет могут быть решены проблемы специализированных кадров как в самом строительстве, так и в проектно-конструкторской сфере. Это даст возможность в дальнейшем развернуть инвестиционный процесс по всем отраслям экономики и довести норму накопления до 30-33%.

Важнейшим механизмом, обеспечивающим наращивание внутренних инвестиций, должен стать фондовый рынок. Для этого необходимо, чтобы государство, используя потенциал своих финансовых накоплений, поддерживало бы своими гарантиями минимальную доходность по акциям новых компаний, призванных стать локомотивами роста.

Финансовые условия «стартового прорыва» должны быть обеспечены устойчивой банковской системой, включающей сеть специализированных финансовых посредников (инвестиционной направленности, банков проектного финансирования, ипотечных и строительных банков и т.п.).

4. Реформа оплаты труда

Импульса роста, порождаемого строительством и инвестиционной сферой, еще недостаточно для того, чтобы гарантировать стабильность экономического роста. Помимо инвестиционного чрезвычайно важен потребительский спрос. Может быть, еще более важным, с точки зрения долгосрочного развития, является создание мотивов и условий для распространения инноваций.

И потребительский спрос и мотивы для инноваций в решающей степени определяются реформой оплаты труда в производственной сфере.

Фактически речь должна идти о введении рыночных принципов формирования зарплаты. Главное здесь состоит в том, чтобы зарплата как минимум обеспечивала нормальное воспроизводство рабочей силы. Только в этом случае она сможет играть стимулирующую роль для работника и становиться значимым направлением расходования средств для работодателя и соответственно важным источником снижения издержек. Лишь при достаточно высокой, рыночной зарплате возможно нормальное функционирование рынка труда. Кроме того, повышение зарплаты – необходимое условие уменьшения налогового бремени, поскольку в этом случае за счет большей мотивации и повышения интенсивности труда возникает основа для эффективного размена налогов на зарплату.

Суть реформы состоит в понуждении частного бизнеса к существенному росту оплаты труда в обмен на снижение налогового бремени. В качестве целевых ориентиров необходимо стремиться к тому, чтобы в течение 2-3-х лет значительно (по крайней мере, в 2 раза) повысить оплату труда в рыночном секторе экономики.

Проблема, однако, заключается в том, что сколько-нибудь существенное увеличение доходов населения означает при прочих равных условиях автоматическое снижение ресурсов для накопления. Уменьшение же накопления оказывается невозможным в условиях, когда ресурсы неиспользуемых резервных мощностей близки к исчерпанию, а дальнейший экономический рост может происходить только на инвестиционной основе.

Разорвать круг ресурсных ограничений и обеспечить одновременно существенное продвижение по всем направлениям стратегических целевых установок возможно только в условиях динамичного экономического развития с ежегодными темпами роста не ниже 8%.

Кроме того, для поддержания требуемого уровня накопления необходим маневр по перераспределению доходов экономики из государственного сектора в частный. Рост зарплаты предполагает поэтапное и существенное снижение налоговой нагрузки на бизнес, тем самым в результате сокращения расходов государства создается ресурс для повышения оплаты труда. Таким образом, в определенных пределах и при определенных предпосылках введение рыночных механизмов формирования зарплаты создает механизм ее самовозрастания. Снижение государственных расходов на социальную сферу в этом случае будет компенсировано денежным спросом домашних хозяйств. Кроме того, сокращение доходов государства может быть частично компенсировано за счет увеличения налога на собственность и возвращение к дифференцированной ставке подоходного налога.

Рыночной реформе заработной платы должен корреспондировать переход от минимальной заработной платы к нормативной, которая должна исходить не из прожиточного минимума, а из некоего социального стандарта нормального воспроизводства рабочей силы. При этом в частном секторе ответственность за соблюдение этого социального стандарта должна лежать на бизнесе, а в государственном – на государстве. Необходимой предпосылкой является осознание того, что рыночная реформа заработной платы и сопутствующие ей изменения – это не борьба с бедностью, а борьба за эффективность производства.

Важнейшим элементом этого процесса должно стать превращение нормативной заработной платы в реально работающий инструмент государственной экономической политики. Необходимо достаточно быстро повысить ставку нормативной зарплаты с тем, чтобы в ближайшие годы максимально приблизить ее к показателю социального стандарта. В дальнейшем, следует в течение, по крайней мере, пяти лет ежегодно обеспечивать рост норматива зарплаты темпом, на 3-5 процентных пункта превышающим динамику номинального ВВП. Тем самым будет гарантировано, что дополнительные доходы бизнеса, возникшие в результате снижения налогового бремени, превратятся в доходы населения и обеспечат рост конечного спроса в экономике.

Снижение налогообложения, в том числе за счет единой ставки социального налога, приведет к легализации теневой зарплаты, которая в настоящее время превышает 30% официальной зарплаты. За счет этого фактора дополнительный рост зарплаты может составить 4-5% в год. Кроме того, само перераспределение финансовых ресурсов экономики от государства к бизнесу и населению также обеспечит дополнительный рост зарплаты не ниже 5% в среднегодовом исчислении. Резкий рост минимальной зарплаты, а также отмеченное выше перераспределение доходов в экономике приведут к некоторому опережению роста зарплаты по сравнению с ростом производительности труда. На первоначальном этапе реформы, учитывая необходимость нормализации уровня оплаты труда, этот процесс может рассматриваться как вполне естественный. Кроме того, мировой опыт свидетельствует о высоком стимулирующем эффекте значимого опережающего роста зарплаты.

Хотя рост производительности труда в этом случае отстает от роста зарплаты, сама производительность труда может увеличиваться в течение ряда лет темпом 7-8 и даже 10% ежегодно, что в конечном счете может кардинальным образом изменить эффективность российской экономики. Эластичность производительности труда по росту зарплаты (в случае ее реального роста не ниже 10%) составляет приблизительно 0.7-0.8.

Это означает, что реальный рост зарплаты в 10-12% в год может обеспечить рост производительности труда на 7-9%. С учетом возможной 6-8-процентной годовой инфляции, а также приведенных выше оценок последствий других мер по нормализации зарплаты в экономике номинальный годовой прирост зарплаты в ближайшие 5-7 лет должен составить примерно 25-30%.

Такой быстрый рост зарплаты даже при сохранении инфляции, в условиях предполагаемого снижения уровня дифференциации по доходам, поддерживает внутренний конечный спрос на высоком уровне и стимулирует рост производства.

Отметим, что тенденция повышения доли оплаты труда в ВВП явным образом проявляется в последние годы в российской экономике. Фактически речь идет о том, чтобы процесс, который происходит в российской экономике стихийно, стал элементом осознанной экономической политики. Вместе с тем, если до последнего времени опережающий рост зарплаты опирался в существенной степени на рост экспортных доходов, то в дальнейшем задача состоит в мобилизации и внутреннем перераспределении финансовых ресурсов для реализации социально ориентированного варианта развития.

При этом, поскольку суммарная доля доходов населения и государства в валовой добавленной стоимости практически не увеличивается, возможен быстрый рост инвестиций в основной капитал, существенно опережающий динамику ВВП.

Повышение эффективности и качества труда предполагает не только увеличение заработной платы в рыночном секторе экономики, но и определенное сокращение дифференциации оплаты труда.

В настоящее время дифференциация заработной платы складывается следующим образом: коэффициент фондов (отношение средней заработной платы 10% занятых с наиболее высокой зарплатой к средней заработной плате 10% занятых с самой низкой заработной платой) составляет округленно 25 раз, в том числе за счет межотраслевой дифференциации – 7,7 раза, внутриотраслевой дифференциации – 17,3 раза. Таким образом, вклад фактора межотраслевых различий в формирование общего уровня дифференциации относительно мал.

В долгосрочной перспективе следует ориентироваться на достижение значения коэффициента фондов примерно в 6 раз (по странам ОЭСР это максимальное сегодняшнее значение коэффициента фондов). Можно полагать, что вклад межотраслевых различий должен составлять при этом порядка 50% указанного значения коэффициента фондов (т.е. около 3 раз). Следовательно, главная задача состоит в сокращении различий в оплате труда внутри отраслей.

В соответствии с отчетными данными за 2005 г. одномоментное (в течение года) сокращение коэффициента фондов с 25 до 6 раз потребовало бы дополнительно 3068 млрд. руб., или 62% от фактического фонда заработной платы и соответственно увеличения ее среднего уровня с 8,6 до 13, 8 тыс. руб. в месяц.

Приведенные данные позволяют сформировать представление об общем объеме финансовых ресурсов в неизменных ценах, требуемом для решения задачи достижения указанного нормального уровня дифференциации заработной платы.

Одномоментное осуществление программы снижения дифференциации не представляется возможным. Если исходить из того, что реализация предлагаемых мероприятий потребует порядка пяти лет, то в расчете на год будет требоваться финансовых ресурсов в размере 12% текущего фонда заработной платы, что в условиях высоких темпов экономического роста инвестиционного варианта представляется вполне реализуемой задачей..

В качестве промежуточного ориентира по уровню дифференциации заработной платы следует принять значение коэффициента фондов на уровне 12-13 раз. Эта оценка исходит из того, что межотраслевая дифференциация должна сократиться примерно вдвое, а внутриотраслевая дифференциация должна в среднем характеризоваться значениями коэффициента фондов 8-10 раз, что соответствует дифференциации заработной платы в настоящее время в электроэнергетике.

Важнейший фактор увеличения ресурсов для повышения фонда заработной платы - рост уровня загрузки производственных мощностей, позволяющий обеспечить дополнительный рост оплаты труда за счет экономии на условно-постоянных издержках. При этом наибольшие резервы роста коэффициента использования мощностей имеются именно в отраслях с относительно низкой заработной платой. При существующей структуре издержек производства рост коэффициента загрузки мощностей в среднем с 60 до 75% позволяет удвоить сумму фонда оплаты труда с начислениями в рыночном секторе при сохранении абсолютных размеров прибыли, в то время как для указанного выше сокращения дифференциации зарплаты достаточно увеличить фонд оплаты труда примерно на 50%. Расчеты показывают, что потенциальные ресурсы увеличения фонда оплаты труда в рыночном секторе в 2,5 раза превосходят величину прироста фонда оплаты труда, требуемую для уменьшения дифференциации заработной платы. Наличие такого запаса прочности позволяет говорить о том, что и с учетом дифференциации отраслей и отдельных предприятий внутри них по уровню рентабельности и структуре издержек такой маневр может быть реализован.

Механизм реализации описанного подъема заработной платы рыночного сектора – последовательное увеличение минимальной оплаты труда. Ее уровень должен составить уже в ближайшие годы не менее 5 тыс. руб. в ценах 2005 г.

5. Протекционистская внешнеэкономическая политика

Чрезвычайно мощным инструментом, способным как подержать, так и обрушить экономический рост, является внешнеэкономическая политика.

Резкое замедление динамики экспорта продукции сырьевых отраслей, наблюдаемое в последние годы, может и должно быть компенсировано ростом экспорта продукции обрабатывающих отраслей и сферы услуг. В действительности главная проблема экспорта этих секторов экономики – не столько отсутствие конкурентоспособных продукции и услуг, сколько недостаточное развитие инфраструктуры сопровождения экспорта и отсутствие должной поддержки государства. Там, где эта инфраструктура создана и работает например «Рособоронэкспорт», экспорт демонстрирует устойчивую динамику.

При этом необходимо иметь в виду, что возможности выхода России на внешние рынки с относительно несложными, массовыми трудоемкими видами продукции как минимум весьма ограничены, если не утрачены вовсе. Следовательно, необходимо развивать и стимулировать производство тех видов продукции, которые отличаются более высоким технологическим и научным уровнем, т.е. имеют конкурентные преимущества за счет высокого «качества», а не низкой «цены», преимущества, обусловленные не дешевизной рабочей силы, а ее высокой квалификацией.

Применительно к проблеме растущего все ускоряющимся темпом импорта следует признать, что экономика России достигла предела уровня открытости и исчерпала запас ценовой конкурентоспособности в том смысле, что дальше без специальных мер государственной поддержки обрабатывающая промышленность России в целом (а не только отдельные малопродуктивные ее сегменты) не в состоянии эффективно противостоять последствиям быстрого укрепления рубля. Либо реальный курс рубля будет укрепляться не более чем на 2-3% в год, либо необходима реализация комплекса мер по сдерживанию импорта. В этой связи необходимо подчеркнуть, что до настоящего времени в России практически не проводилось масштабной протекционистской политики. И если в прошлом это было оправданно, поскольку экономика была защищена относительно низким курсом рубля, то сейчас такого рода политику необходимо формировать и проводить осознанно.

Вступление в ВТО дает нам легальный инструмент защиты внутреннего рынка и поддержки внешнеэкономической экспансии. Задача состоит в том, чтобы эффективно воспользоваться этим инструментом.

6. Баланс факторов роста и диапазон траекторий развития

В качестве обобщения аналитических исследований факторов и механизмов экономического роста как со стороны конечного спроса, так и со стороны механизмов воспроизводства можно предложить следующие результаты, полученные по результатам расчетов с использованием спросовых и инвестиционных макромоделей.

Таблица 2

Таблица 3

Следует обратить внимание на близость оценок, полученных в результате расчетов со стороны конечного спроса и со стороны капитала. Несколько более высокие итоговые значения баланса в первой из приведенных таблиц обусловлены, главным образом, неопределенностью последствий внешнеэкономической политики и оценкой возможностей снижения доли импорта в обеспечении прироста спроса.

В любом случае, на наш взгляд, есть достаточно оснований утверждать, что в долгосрочной перспективе в России возможен экономический рост на уровне порядка 8.0% в год.

Одновременно не использование факторов, действующих в сторону повышения экономической динамики, чревато угрозой соскальзывания на траекторию инерционного развития. Причем, как уже отмечалось, диапазон инерционного роста также достаточно широк. Тем не менее, двигаясь даже по верхнему диапазону инерции (с темпом роста, превосходящим ожидаемую динамику мировой экономики), вряд ли следует рассчитывать на успешное решение актуальных социально-экономических проблем.

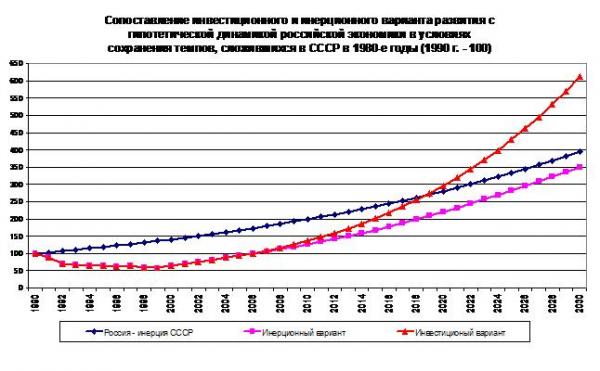

Если вернуться к проблеме ликвидации разрыва в уровне экономического развития, образовавшимся между Россией и экономиками других стран в период экономического кризиса и спада производства в 1991-1998 гг., то можно отметить, что реализация инвестиционного сценария позволяет ликвидировать этот разрыв до 2020 г. Что касается инерционного сценария, то двигаясь даже по верхнему диапазону инерции в рассматриваемой перспективе этот разрыв элиминировать практически не удается.

Рисунок 5

В этом смысле только возможность реализации инвестиционного сценария развития может служить оправданием материальных потерь, понесенных в период хаотичной трансформации российской экономики.

7. Качество роста

2030 год – слишком отдаленная перспектива, чтобы полагать, что те или иные прогнозные количественные оценки дают достаточно полное представление как об абсолютном, так и тем более об относительном уровне экономического развития.

Пример СССР, который развивался в 1.5 – 2.0 раза быстрее своих основных конкурентов, но так и не приблизился к ним по уровню экономического развития, показывает важность качества экономического роста.

При этом наиболее существенной характеристикой качества роста является изменение пропорций обмена.

Если одно и то же количество российской продукции в силу возросших его качественных характеристик со временем может быть обменено на мировом рынке на большее количество продукции других стран, то есть основания говорить об улучшении пропорций обмена для российской экономики. В этом случае итоговые результаты развития могут оказаться существенно более значимыми, чем то, что мы получаем в результате традиционных прогнозных расчетов.

Применительно к рассматриваемым сценариям наше экспертное суждение, основанное в том числе и на количественных расчетах, состоит в том, что в инвестиционном сценарии развития российская экономика гарантированно улучшает пропорции обмена для своей продукции и услуг. В результате, к 2030 г. Россия по паритету покупательной способности валют может рассчитывать на достижение уровня душевого ВВП и потребления домашних хозяйств, более высокого, чем будет иметь большинство стран Европы.

В инерционном сценарии улучшения пропорций обмена для российской экономики не ожидается. Это означает, что фактические результаты развития по рассматриваемым вариантам различаются в 2030 г. не в 1.8 раза, как следует из рисунка 5, а по крайней мере, в 3 раза.

8. Инструментальный и методический аппарат прогноза

При разработке долгосрочного прогноза использовались две группы моделей:

· макроэкономические модели, предназначенные для формирования сценариев на основе анализа наиболее общих пропорций, ограничений и эластичностей;

· система межотраслевых и балансовых моделей, позволяющих получить согласованные количественные оценки динамики и структуры производства на долгосрочную перспективу в разрезе отраслей, межотраслевых комплексов, а также в региональном разрезе.

Для реализации моделей, наряду с традиционными программными продуктами, были использованы специализированные пакеты программ G и INTERDYME, разработанные группой INFORUM Университета штата Мериленд (США).

Результатом работы по разработке долгосрочного прогноза является система отлаженных и согласованных моделей, позволяющих, во-первых, воспроизводить полученные прогнозные расчеты, а во-вторых, проводить расчеты по альтернативным сценариям.

При разработке прогнозов были использованы следующие общие методические подходы, гипотезы и предположения.

· Учитывая долгосрочный характер прогноза, в максимальной степени использовались имеющиеся разработки в области демографии, оценки перспектив развития сырьевых отраслей, а также анализ международных тенденций структурных изменений в сфере доходов, потребления и производства в зависимости от уровня экономического развития. Важным долгосрочным ориентиром являлись также ценовые пропорции мирового рынка.

· Динамика отраслей ТЭК, а также черной, цветной металлургии и сельского хозяйства задавалась экзогенно, исходя из имеющихся ресурсных ограничений. При этом предполагалась возможность незначительного относительного увеличения производства при движении от нижнего к верхнему сценарию.

· Динамика остальных отраслей рассчитывалась от конечного спроса, который формировался сценарным образом (с использованием предварительных расчетов по макромоделям) по основным своим компонентам.

· Накопление основного капитала в рамках проведенных прогнозных расчетов рассматривалось в своей технологической структуре, т.е. отдельно для машиностроительной и строительной составляющих. При этом выделялось жилищное строительство.

· Величина экспорта для отраслей с экзогенно задаваемой динамикой определялась как сальдо выпуска и всех остальных направлений использования с учетом прогнозной величины импорта.

· Величина экспорта остальных отраслей рассчитывалась в зависимости от принадлежности их к сырьевому или к перерабатывающему сектору. Экспорт сырьевых товаров привязан (через экспертно задаваемые эластичности) к экспорту нефти, как некой общей характеристике состояния рынков сырьевых товаров. Экспорт продукции отраслей переработки привязан (аналогичным образом) к экспорту продукции машиностроения. Экспорт машиностроительной продукции по вариантам на начальных стадиях расчетов задавался экзогенно, а затем итеративно, корректировался в связи с изменениями общих итогов народнохозяйственных расчетов. При этом объемы экспорта изменялись, главным образом, в связи с изменением конкурентоспособности отечественных товаров, измеряемой параметрами пропорций обмена.

· Импорт рассчитывался с помощью импортной матрицы. При этом коэффициенты затрат по импортной продукции в существенной мере зависят от динамики коэффициентов затрат по продукции отечественного производства.

· Что касается импорта товаров и услуг конечного использования, то он рассчитывался с привлечением данных о динамике соответствующих элементов конечного спроса отечественного производства. В частности, импорт продукции потребительского назначения рассчитывался, исходя из динамики потребления соответствующей продукции отечественного производства и динамики укрепления рубля. Курс доллара задавался экзогенно, и начиная с 2005 г. для обоих прогнозных вариантов был зафиксирован на уровне 30 руб. за доллар США.

· Прирост запасов, определялся общей динамикой производства в отраслях.

· В рассматриваемой технологии расчетов удельные характеристики материалоемкости по отдельным ресурсам (коэффициенты затрат межотраслевого баланса) в значительной своей части являются эндогенными переменными и зависят, в частности, от скорости обновления основного капитала. При этом величина обновления капитала естественным образом определяется динамикой инвестиций и гипотезой выбытия основных фондов.

· Результатом расчетов явились межотраслевые балансы (в разрезе 30 отраслей) в ценах 2002 г., в текущих ценах, в долларах США.

· Инструментом, соединяющим макроэкономические межотраслевые расчеты с перспективными оценками спроса на топливо и энергию в натуральных измерителях, является топливно-энергетический баланс РФ, разработанный в соответствии с требованиями Международного энергетического агентства.

9. Основные результаты прогнозных расчетов (по вариантам)

Инвестиционный вариант основывается на предположении о возможности достижения устойчивых высоких темпов экономического роста на всем прогнозном интервале. Такое развитие событий является не только крайне желательным и благоприятным для российской экономики, но и, как показывают расчеты, вполне достижимым.

Доведение к концу ближайшего пятилетия (2010 г.) норматива накопления основного капитала в структуре использования ВВП до уровня, характерного для быстроразвивающихся экономик (25-32%), как показывают предварительные расчеты, потребует среднегодового прироста инвестиций в основной капитал в 2007-2010 гг. не менее 12%.

В условиях повышения доли накопления в инвестиционном сценарии происходит относительный размен между инвестиционным и потребительским спросом. В частности, среднегодовой прирост потребления домашних хозяйств снижается в 2007-2010 гг. до 8.2% (10,5% в 2002-2006 гг.). В то же время поддержание инвестиционной активности на необходимом для устойчивого развития уровне позволяет в последующие периоды обеспечить наращивание потребления домашних хозяйств, компенсировав таким образом некоторые потери в период интенсивного роста накопления основного капитала.

Прогнозную динамику экспорта имеет смысл рассматривать в структуре, по крайней мере, трех основных его составляющих – сырьевого экспорта, экспорта обрабатывающих отраслей и экспорта услуг. В части сырьевого экспорта заложен консервативный сценарий динамики вывоза (среднегодовой прирост в 2006-2030 гг. не более 2,5 %); в отраслях обрабатывающей промышленности увеличение темпов роста экспорта на основе улучшения технологической базы позволяет достичь опережения динамики по сравнению с ростом ВВП; в отраслях сферы услуг рост экспорта определяется достижением соотношения доли услуг в общем объеме экспорта, характерном для развитых стран (15-20%). В среднем на прогнозном периоде 2006-2030 гг. экспорт в инвестиционном сценарии растет темпом, постепенно приближающимся к темпам ВВП.

Динамика импорта в инвестиционном варианте в существенной мере определяется постепенным снижением высокой эластичности импорта по доходам населения. Это является следствием значительного роста инвестиционной составляющей в импорте, общего повышения конкурентоспособности отечественной продукции, а также результатом ряда протекционистских мер, обеспечивающих выравнивание параметров конкурентоспособности зарубежной и отечественной продукции (включая меры тарифного регулирования, ужесточение таможенного администрирования, снижение объемов неорганизованной торговли и т.д.). Решающим фактором для динамики импорта в данном варианте становится соотношение цен на отечественную и зарубежную продукцию.

Государственное потребление в 2006-2030 гг. возрастает средним темпом 4,0%. В результате, его доля в структуре использования ВВП (в постоянных ценах) продолжает снижаться. В то же время снижение доли госпотребления в ВВП в текущих ценах в силу опережающего роста соответствующего дефлятора менее значимо.

В результате описанной выше динамики элементов конечного спроса средний темп прироста ВВП в инвестиционном варианте составляет более 8,0%.

Основные показатели инвестиционного сценария со стороны конечного спроса приведены в таблице 4.

Таблица 4

Динамика ВВП и составляющих его элементов конечного спроса, % за год

|

|

2006-2010

|

2011-2015

|

2016-2020

|

2021-2025

|

2026-2030

|

|

Потребление домашних хозяйств

|

8.5

|

7.9

|

7.9

|

8.1

|

8.3

|

|

Государственное потребление

|

3.2

|

3.4

|

3.9

|

4.4

|

5.0

|

|

Инвестиции в основной капитал

|

12.5

|

11.0

|

9.8

|

8.8

|

7.9

|

|

Прирост запасов

|

13.8

|

4.7

|

4.6

|

4.1

|

3.2

|

|

Экспорт

|

6.6

|

7.1

|

7.2

|

7.3

|

7.3

|

|

Импорт

|

9.5

|

6.4

|

6.3

|

6.6

|

7.0

|

|

ВВП

|

7.9

|

8.3

|

8.3

|

8.1

|

7.8

|

Если обратиться к динамике по отдельным секторам народного хозяйства, то можно отметить, что в результате усиления инвестиционной активности происходит наращивание темпов роста в промышленности и строительстве. При этом темпы прироста промышленного производства превышают 8% в 2010-2015 гг., а затем до конца прогнозного периода стабилизируются на уровне около 8%. В динамике строительства максимальные темпы наблюдаются в 2006-2015 гг., т.е. в период наибольшей инвестиционной активности. Затем темпы роста строительства постепенно снижаются до уровня в 7,5% в 2025-2030 гг. Темпы роста в сельском хозяйстве в решающей степени определяются динамикой внутреннего спроса, а также отчасти увеличением экспорта. Сфера услуг демонстрирует более умеренные темпы роста по сравнению с промышленностью и строительством. Это объясняется достижением достаточно высокой доли услуг в структуре ВВП в предшествующие годы, а также умеренной динамикой отраслей социальной сферы и сектора государственного управления.

Таблица 5

Динамика производства по секторам, % за год

|

|

2006-2010

|

2011-2015

|

2016-2020

|

2021-2025

|

2026-2030

|

|

Промышленность

|

7.3

|

8.0

|

8.3

|

8.3

|

8.1

|

|

Строительство

|

10.8

|

10.0

|

9.0

|

7.9

|

7.0

|

|

Сельское хозяйство

|

3.3

|

3.9

|

3.8

|

3.8

|

3.8

|

|

Услуги (включая торговлю)

|

7.7

|

8.1

|

8.1

|

7.9

|

7.5

|

В отраслевой структуре валового выпуска следует отметить возрастание доли машиностроения - с 8,4 % в суммарном валовом выпуске в 2005 г. до 21% в 2030 г. Столь значительное увеличение связано, прежде всего, с высоким уровнем инвестиционной активности в данном сценарии, поэтому наиболее интенсивно растет доля подотраслей инвестиционного комплекса: инвестиционного машиностроения и автомобильной промышленности. Одновременно с этим происходит сокращение доли отраслей топливно-энергетического комплекса и металлургии, связанное, главным образом, с ресурсными ограничениями. Среди других отраслей промышленности можно отметить легкую промышленность, доля которой возрастает к 2030 г. до 2,4% от суммарного валового выпуска. Такой результат можно объяснить преодолением негативных тенденций и опережающим ростом отрасли после периода продолжительного спада.

Инвестиционный характер сценария определяет значительный рост доли строительства. Эта отрасль становиться одним из наиболее значимых секторов народного хозяйства. К 2030 г. на нее приходится 10% валового выпуска в ценах 2002 г.

В инвестиционном сценарии развития экономики ожидается усиление роли инфраструктурных отраслей. Происходит существенный рост доли услуг связи: с 1,5% в 2005 г. до 6,5%в 2030 г. Доля транспорта составляет в 2030 г. 5,2%. Одновременно с описанными выше тенденциями происходит некоторое сокращение доли сферы обращения и коммерческой деятельности. Это связано в основном с сокращением доли торговой наценки в конечной стоимости продукции вследствие роста конкуренции на рынке торгово-посреднических услуг. К 2030 г. доля торговли в структуре валового выпуска составляет 24%.

Таблица 6

Отраслевая структура производства в ценах 2002 г., %

(инвестиционный вариант)

|

|

2005

|

2010

|

2015

|

2020

|

2025

|

2030

|

|

Электроэнергетика

|

3.4

|

3.1

|

2.7

|

2.4

|

2.2

|

1.9

|

|

Нефтедобыча

|

4.0

|

3.0

|

2.1

|

1.5

|

1.0

|

0.6

|

|

Нефтепереработка

|

2.8

|

2.2

|

1.6

|

1.2

|

0.9

|

0.7

|

|

Газовая промышленность

|

0.7

|

0.6

|

0.4

|

0.3

|

0.2

|

0.2

|

|

Угольная промышленность

|

0.5

|

0.4

|

0.3

|

0.2

|

0.2

|

0.1

|

|

Прочая топливная промышленность

|

0.0

|

0.0

|

0.0

|

0.0

|

0.0

|

0.0

|

|

Черная металлургия

|

2.5

|

2.0

|

1.6

|

1.3

|

1.0

|

0.8

|

|

Цветная металлургия

|

3.2

|

2.6

|

2.0

|

1.5

|

1.2

|

0.9

|

|

Химическая промышленность

|

2.6

|

2.7

|

2.9

|

2.9

|

3.0

|

3.0

|

|

Инвестиционное машиностроение – немобильное

|

2.7

|

3.9

|

4.9

|

5.9

|

6.7

|

7.5

|

|

Инвестиционное машиностроение - мобильное

|

0.6

|

0.8

|

1.0

|

1.2

|

1.3

|

1.4

|

|

Автомобильная промышленность

|

1.6

|

2.4

|

3.0

|

3.8

|

4.6

|

5.6

|

|

Бытовая техника

|

0.2

|

0.2

|

0.3

|

0.3

|

0.4

|

0.5

|

|

Продукция промежуточного спроса

|

1.2

|

1.5

|

1.9

|

2.2

|

2.5

|

2.7

|

|

Прочее (оборонное) машиностроение

|

1.8

|

2.3

|

2.6

|

2.9

|

3.2

|

3.6

|

|

Лесная и бумажная промышленность

|

1.5

|

1.7

|

1.8

|

1.9

|

2.0

|

2.0

|

|

Промышленность стройматериалов

|

1.3

|

1.5

|

1.6

|

1.6

|

1.6

|

1.6

|

|

Легкая промышленность

|

1.4

|

1.7

|

1.9

|

2.1

|

2.2

|

2.4

|

|

Пищевая промышленность

|

5.4

|

4.4

|

4.1

|

3.8

|

3.4

|

3.0

|

|

Прочие отрасли промышленности

|

1.0

|

1.0

|

0.9

|

0.9

|

0.9

|

0.9

|

|

Строительство

|

7.9

|

9.1

|

9.9

|

10.3

|

10.3

|

10.0

|

|

Сельское и лесное хозяйство

|

4.9

|

4.0

|

3.3

|

2.7

|

2.2

|

1.8

|

|

Транспорт

|

7.3

|

6.8

|

6.3

|

5.9

|

5.5

|

5.2

|

|

Связь

|

1.6

|

2.6

|

3.8

|

5.1

|

6.0

|

6.5

|

|

Сфера обращения, включая коммерческую деятельность

|

23.9

|

24.9

|

25.2

|

25.1

|

24.6

|

24.0

|

|

Прочие виды материального производства

|

0.7

|

0.7

|

0.7

|

0.7

|

0.7

|

0.7

|

|

Жилищно-коммунальное хозяйство и бытовое обслуживание

|

2.5

|

2.4

|

2.4

|

2.3

|

2.4

|

2.4

|

|

Просвещение, здравоохранение, культура и искусство

|

5.0

|

4.4

|

3.8

|

3.4

|

3.1

|

2.9

|

|

Наука и научное обслуживание

|

1.5

|

1.6

|

1.7

|

1.7

|

1.8

|

1.9

|

|

Управление, финансы ,кредит, страхование

|

6.1

|

5.6

|

5.1

|

4.8

|

4.8

|

4.9

|

|

Сумма

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

100.0

|

В инерционный вариант заложена гипотеза о сохранении базовых тенденций в экономическом развитии. В терминах использования ВВП это означает, что на прогнозном интервале в ближайшие 2-3 года динамика инвестиций в основной капитал и потребления домашних хозяйств является в значительной степени сходной и относительно высокой. В дальнейшем происходит постепенное снижение темпов прироста инвестиций в накопление основного капитала с 9% среднегодовых на интервале 2006-2010 гг., до 5,1% в 2025-2030 гг. Среднегодовые темпы прироста потребления домашних хозяйств снижаются с 8,1% в 2006-2010 гг. до 7,4% в 2025-2030 гг.

В динамике импорта сохраняется высокая доля товаров потребительского назначения, а следовательно, высокая эластичность по потреблению домашних хозяйств. В связи с этим темпы прироста импорта в инерционном сценарии несколько опережают темпы прироста потребления домашних хозяйств. Так в 2006-2010 гг. средний темп прироста импорта составляет 11,9%, а в 2025-2030 гг. 5,2%.

Динамика экспорта в основном определяется ограничениями по сырьевым ресурсам. В структуре вывозных потоков не происходит существенных изменений, в связи с чем доля продукции обрабатывающей промышленности возрастает незначительно. В результате, темпы прироста экспорта значительно ниже темпов прироста ВВП. Средний темп прироста экспорта в 2006-2030 гг. составляет 4,9%. Результатом такой внешнеторговой динамики становится сокращение доли чистого экспорта в структуре ВВП.

Средний темп прироста ВВП в данном варианте составляет 5,5%.

Таблица 7

Динамика ВВП и составляющих его элементов конечного спроса, % за год

|

|

2006-2010

|

2011-2015

|

2016-2020

|

2021-2025

|

2026-2030

|

|

Потребление домашних хозяйств

|

8,1

|

6,9

|

6,3

|

5,7

|

5,2

|

|

Государственное потребление

|

2,8

|

2,2

|

1,9

|

1,7

|

1,4

|

|

Инвестиции в основной капитал

|

9,0

|

7,2

|

6,5

|

5,8

|

5,1

|

|

Прирост запасов

|

12,3

|

2,7

|

2,4

|

1,6

|

0,2

|

|

Экспорт

|

5,3

|

5,2

|

4,9

|

4,7

|

4,6

|

|

Импорт

|

9,5

|

5,7

|

5,0

|

4,7

|

5,5

|

|

ВВП

|

6,2

|

6,0

|

5,7

|

5,2

|

4,4

|

В отраслевой структуре валового выпуска, как и в инвестиционном варианте, следует отметить увеличение доли машиностроения. При этом в тех подотраслях машиностроения, которые связаны с производством инвестиционных товаров, он несколько ниже, чем в инвестиционном варианте, а в подотраслях, производящих товары народного потребления, выше, что объясняется большей ориентацией данного варианта на потребительский спрос.

Отсутствие достаточного объема инвестиций в основной капитал и развитие ресурсной базы в инерционном сценарии приводит к значительному сокращению доли таких отраслей как черная и цветная металлургия, а также химическая и нефтехимическая промышленность.

Меньшая инвестиционная составляющая данного варианта определяет незначительный рост доли инфраструктурных отраслей в суммарном валовом выпуске (доля связи к 2030 г. составляет лишь 6,1%, транспорта - 5.4%).

Меньшая доля строительства, по сравнению с инвестиционным вариантом определяется относительно низкой нормой накопления и, кроме того, меньшими объемами жилищного строительства. Так, объемы ввода жилья в инерционном варианте в 2030 г. составляют 95 млн. кв.м, по сравнению с 125 млн. кв.м в инвестиционном сценарии.

Отсутствие серьезных изменений в экономической политике и опережающий рост потребления домашних хозяйств способствуют сохранению высокой доли сферы обращения в общей структуре производства (к 2030 г. она достигает 30%).

Таблица 8

Отраслевая структура производства в ценах 2002 г., %

(инерционный вариант)

|

|

2005

|

2010

|

2015

|

2020

|

2025

|

2030

|

|

Электроэнергетика

|

3,5

|

3,5

|

3,3

|

3,1

|

3,0

|

2,8

|

|

Нефтедобыча

|

4,0

|

3,2

|

2,5

|

1,9

|

1,4

|

1,1

|

|

Нефтепереработка

|

2,8

|

2,2

|

1,7

|

1,3

|

1,0

|

0,8

|

|

Газовая промышленность

|

0,7

|

0,6

|

0,5

|

0,4

|

0,3

|

0,3

|

|

Угольная пpомышленность

|

0,5

|

0,4

|

0,4

|

0,3

|

0,2

|

0,2

|

|

Прочая топливная промышленность

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

|

Черная металлургия

|

2,5

|

2,2

|

2,0

|

1,8

|

1,6

|

1,5

|

|

Цветная металлургия

|

3,2

|

2,8

|

2,4

|

2,0

|

1,8

|

1,6

|

|

Химическая промышленность

|

2,5

|

2,4

|

2,3

|

2,4

|

2,7

|

2,9

|

|

Инвестиционное машиностроение – немобильное

|

2,8

|

3,7

|

4,4

|

5,0

|

5,4

|

5,9

|

|

Инвестиционное машиностроение - мобильное

|

0,6

|

0,8

|

0,9

|

1,0

|

1,1

|

1,2

|

|

Автомобильная промышленность

|

1,8

|

2,6

|

3,2

|

3,6

|

3,9

|

4,2

|

|

Бытовая техника

|

0,2

|

0,2

|

0,2

|

0,2

|

0,3

|

0,4

|

|

Продукция промежуточного спроса

|

1,2

|

1,5

|

1,7

|

1,8

|

1,9

|

2,0

|

|

Прочее (оборонное) машиностроение

|

1,8

|

2,2

|

2,3

|

2,4

|

2,5

|

2,6

|

|

Лесная и бумажная промышленность

|

1,5

|

1,6

|

1,7

|

1,8

|

1,8

|

1,7

|

|

Промышленность стройматериалов

|

1,3

|

1,4

|

1,4

|

1,4

|

1,3

|

1,2

|

|

Легкая промышленность

|

1,1

|

1,5

|

1,7

|

1,9

|

1,9

|

1,6

|

|

Пищевая промышленность

|

5,4

|

3,9

|

3,6

|

4,0

|

4,5

|

5,0

|

|

Прочие отрасли промышленности

|

1,0

|

1,0

|

0,9

|

0,8

|

0,8

|

0,7

|

|

Строительство

|

7,9

|

8,4

|

8,5

|

8,5

|

8,4

|

8,2

|

|

Сельское и лесное хозяйство

|

4,9

|

4,2

|

3,7

|

3,2

|

2,9

|

2,8

|

|

Транспорт

|

7,3

|

6,9

|

6,7

|

6,4

|

6,0

|

5,4

|

|

Связь

|

1,6

|

2,6

|

3,8

|

5,0

|

5,8

|

6,1

|

|

Сфера обращения, включая коммерческую деятельность

|

23,9

|

25,3

|

26,3

|

27,3

|

28,4

|

30,3

|

|

Прочие виды материального производства

|

0,7

|

0,7

|

0,7

|

0,7

|

0,6

|

0,6

|

|

Жилищно-коммунальное хозяйство и бытовое обслуживание

|

2,6

|

2,6

|

2,6

|

2,4

|

2,2

|

1,8

|

|

Просвещение, здравоохранение, культура и искусство

|

5,0

|

4,6

|

4,0

|

3,4

|

2,9

|

2,4

|

|

Наука и научное обслуживание

|

1,5

|

1,6

|

1,6

|

1,6

|

1,5

|

1,5

|

|

Управление, финансы ,кредит, страхование

|

6,1

|

5,5

|

4,9

|

4,3

|

3,8

|

3,4

|

|

Сумма

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

100,0

|

10. Структурные проблемы и задачи развития основных отраслевых комплексов

При разработке прогноза по межотраслевым комплексам учитывались следующие обстоятельства:

· в инвестиционном сценарии достигается большая обеспеченность экономики запасами нефти и газа, что позволяет не только удовлетворить внутренние потребности, но и нарастить объемы экспорта. В инерционном варианте в силу меньшей обеспеченности запасами ожидается более напряженный баланс энергоресурсов, что приводит к некоторому сокращению экспорта нефти;

· масштабный рост спроса на оборудования в инвестиционном варианте создает предпосылки для развития отечественного машиностроения на новой инновационной основе и увеличения машинотехнического экспорта;

· ускорение обновления основных производственных фондов и рост объемов выбытий позволяют, за счет образующихся ресурсов металлолома компенсировать снижение производства железной руды. Одновременно возрастает спрос на качественные конструкционные материалы высокой степени обработки;

· опережающий рост инфраструктурного строительства, особенно в первое десятилетие, снимает основные инфраструктурные ограничения и создает предпосылки для роста экономики в последующие годы;

· сдвиги в территориальном размещении производства, в частности смещение значительной части товарного производства в южные регионы, а также повышение уровня специализации и внедрение современных агротехнологий станут основными факторами повышения продуктивности сельского хозяйства. Свой вклад в рост урожайности внесут также повышение доходности сельского хозяйства, более стабильный режим его функционирования, увеличение внесения минеральных удобрений.

10.1. Топливно-энергетический комплекс

Будущее российской экономики в большой степени определяется степенью развития ее топливно-энергетического комплекса, который характеризуется целым рядом особенностей. Они определяют целевые установки долгосрочных прогнозов развития ТЭК. К числу наиболее значимых особенностей ТЭК следует отнести:

· сохранение на протяжении всего рассматриваемого периода значительных объемов экспорта углеводородных ресурсов страны. Это в определенной мере делает развитие ТЭК относительно слабо зависимым от показателей роста экономики;

· обеспечение энергетических нужд страны за счет собственных энергоресурсов; роль их импорта будет малозначима;

· активная реализация значительного потенциала энергосбережения будет сдерживать рост внутреннего энергопотребления за счет применения инновационных технологий с повышенной эффективностью использования энергии и меньшими выбросами загрязняющих веществ в окружающую среду,

· транспортная составляющая будет во многом определять экономичность использования энергии потребителями из-за большой удаленности основных топливно-энергетических баз от главных центров потребления энергоресурсов;

· надежное обеспечение тепловых нужд самой холодной страны в мире будет решающим фактором формирования энергетического баланса страны и ее регионов;

· будет возрастать роль электрификации страны как определяющего фактора роста производительности труда, повышения конкурентоспособности российской экономики и условий обеспечения энергетического комфорта населения;

· сохранение возможности возникновения опасных очагов внутренней социальной напряженности, если обеспечение энергией и цены на нее не будут увязаны с ростом доходов населения;

· увеличение роли государственного регулирования по защите окружающей среды, безопасности труда и жизни людей.

Однако возможности развития ТЭК России далеко не безграничны. Масштабы количественного наращивания производства углеводородных топлив приближаются к своему пределу. По нашим оценкам, максимально возможные объемы добычи газа в России в долгосрочной перспективе (после 2025 г.) не превышают 850-875 млрд. куб.м. Аналогичная оценка по нефти составляет порядка 550-580 млн.т при успешной реализации программы геологоразведочных работ. В то же время эти объемы добычи потребуют огромных дополнительных инвестиций.

В условиях нарастающих ресурсных ограничений актуальной становится задача оптимизации производства и использования всех видов энергетических ресурсов. Резко возрастают требования к энергосбережению. Возможности снижения энергоемкости и электроемкости производства в свою очередь определяются экономической динамикой и характером структурных и технологических изменений. Начнут проявляться ограничения, вызываемые сокращением вредных выбросов объектов ТЭК в окружающую среду.

В этой связи чрезвычайно важно обеспечить согласованность макроэкономических и энергетических вариантов долгосрочного развития, а также согласованность соответствующих прогнозных расчетов.

Расчеты на период до 2030 г. выполнены для двух вариантов социально-экономического развития:

1) инерционного, со слабой динамикой структурных изменений экономики, относительно низкими темпами экономического развития и умеренными усилиями по энергосбережению;

2) инвестиционного, предусматривающего активные преобразования экономики страны на основе энергосберегающих процессов и новых технологий.

В рамках рассматриваемых социально-экономических вариантов следует ожидать, что потребление энергоресурсов в стране увеличится с 627,8 млн. т н.э. в 2000 г. до 1250 млн. т н.э. в инерционном сценарии и 1440 млн. т н.э. в инвестиционном к 2030 г.

Нефть и природный газ остаются основными экспортируемыми энергоресурсами. Экспорт нефти несколько возрастет, в том числе в страны АТР. При этом перспективы экспорта нефти будут зависеть от располагаемых ресурсов. При низких объемах ресурсной обеспеченности

(инерционный вариант - около 20 млрд. т) сокращение добычи нефти в целом по стране следует ожидать уже после 2015 г. Это может привести к сокращению экс

порта, если существенно возрастет спрос на сырую нефть для внутренних нужд страны. При высоких объемах ресурсов (инвестиционный вариант - около 30 млрд. т) такое сокращение может наступить после 2030 г. В результате этих допущений экспорт нефти в 2020 г. может составить 275-340 млн. т и в 2030 г. – 210-330 млн. т в год.Одновременно вполне вероятно сокращение вывоза нефтепродуктов в связи с углублением переработки нефти внутри страны и сокращением выхода мазутов, а также с возможными трудностями сбыта российских нефтепродуктов в зарубежных странах.

В экспорте природного газа наибольший интерес для России представляют три рынка: стран СНГ, Европы и Азиатско-Тихоокеанского региона (АТР). Экспорт газа в США пока выглядит проблематичным.

Европейский рынок природного газа будет оставаться весьма динамичным.

Можно ожидать заметного увеличения мощностей по экспорту в Европу сжиженного природного газа (СПГ). Это будет способствовать диверсификации поставок газа в регион. Россия сохранит свое доминирующее положение в европейском газовом экспорте. Перспективы для российского природного газа открываются в восточном направлении, в страны АТР. Основной прирост спроса ожидается со стороны Китая и Республики Корея, а Япония может увеличить свой спрос на 20%. Потенциал прироста спроса на газ в АТР может составить 90-95 млрд. куб. м в год.

При этом доля России уже к 2015-2020 гг. может достичь более, чем 1/3. Это допустимый уровень поставок газа в регион очень чувствителен к диверсификации источников своего энергоснабжения. Общий объем экспорта природного газа к

2030 г. оценивается нами величиной 285-320 млрд. куб. м.Экспорт других энергоресурсов сохранятся на относительно стабильном уровне.

В целом экспорт энергоресурсов, по нашим оценкам, будет возрастать и достигнет к 2030 г. 490-610 млн.т н.э.

Производство первичных энергоресурсов возрастет с 979,4 млн. т н.э. в 2000 г. до 1685-2030 млн. т н.э. в 2030 г.[1] Природный газ сохраняет свое лидирующее положение в приходной части энергетического баланса страны. Его производство составит к 2030 г. около 705 млн. т н.э. (875 млрд. куб. м). Добыча нефти в инерционном варианте растет до 485-490 млн. т в период до 2020 г. с последующим сокращением до 450 млн. т к 2030 г. В инвестиционном варианте с большей обеспеченностью запасами нефти к 2020 г. добыча может достигнуть 575-590 млн.т. Затем, в рамках рассматриваемого прогнозного периода следует ожидать стабилизации и добычи нефти в течение последующего десятилетия. Добыча угля будет динамично нарастать и к 2030 г. должна достичь 400-500 млн. т н.э. по сравнению с примерно 160 млн. т н.э. в 2000 г. В результате доля угля в производстве первичных энергоресурсов увеличится с 16% в 2000 г. до 24-25% в 2030 г.

В табл. 9 даны основные прогнозы развития ТЭК.

К 2030 г. производство электроэнергии должно составить примерно от 2500 млрд. кВтч до 3620 млрд. КВтч. Доля тепловых электростанции на органическом топливе (66% всей выработки в 2000 г.) до 2020 г. будет медленно нарастать до 69-72%, далее это соотношение практически сохранится до 2030 г. Выработка электроэнергии на АЭС может возрасти с 131 млрд. кВтч в 2000 г. до 550-645 млрд. кВтч к 2030 г. При этом доля АЭС в суммарной выработке электроэнергии увеличится до 18-22%. Выработка электроэнергии на ГЭС должна возрасти с 165 млрд. кВтч до 250-285 млрд. кВтч к 2030 г. В то же время ожидается, что доля ГЭС в общей выработке сократится: с 19% в 2000 г. до 8-10% к 2030 г.

Прогнозная оценка выработка электроэнергии обеспечивается ростом установленных мощностей электростанций с 212,8 млн. кВт в 2000 г. до 490-700 млн. кВт в 2030 г. в зависимости от принятого варианта экономического развития. Наиболее динамичным ожидается рост в атомной энергетике, где мощности АЭС увеличатся с 21,7 млн. кВт в 2000 г. до 75-85 млн. кВт в 2030 г. Это означает, что среднегодовые вводы мощностей АЭС в период 2000-2020 гг. должны быть не менее 1,25 млн. кВт в инерционном варианте и около 1,5 млн. кВт в инвестиционном. В период 2020-2030 гг. темпы ввода должны быть увеличены до 3,0 - 3,5 млн.кВт в год.

Суммарное потребление топлива электростанциями за прогнозируемый период возрастет с 200 млн. т н.э. в 2000 г. до 470-670 млн. т н.э. к 2030 г. (с учетом безуглеродных технологий, потребление которых оценено по физическому эквиваленту). Природный газ, на долю которого в выработке электроэнергии в 2000 г. приходилось более 48%, должен уступить свои позиции другим энергоресурсам, снизившись к 2030 г. примерно до 33-44%. Потребление угля электростанциями в инерционном варианте возрастет в 2,6 раза, а в инвестиционном варианте развития возможен его почти 6-ти кратный рост к 2030 г.

В табл. 10 приведены основные прогнозы развития электроэнергетики.

Энергоемкость ВВП будет сокращаться под влиянием структурных изменений в экономике, технического прогресса и повышения благосостояния населения. В результате структурных сдвигов и мероприятий по энергосбережению электроемкость ВВП к 2030 г. должна снизиться практически в 2 и более раза к 2030 г..

Суммарные капиталовложения в ТЭК должны составить 380-455 млрд. долл. в период 2001-2010 гг., 645-895 млрд. долл. в период 2011-2020 гг. и 975-1375 млрд. долл. в период 2021-2030 гг. Спрос на инвестиции в электроэнергетику в течение 2000-2030 гг. может составить от 705 до 890 млрд. долл. по вариантам развития, в том числе в линии электропередач - 190-195 млрд. долл.