Происходящий обвал мирового финансового рынка не является неожиданностью для специалистов. О неизбежном крахе глобальной финансовой пирамиды, построенной на безудержной эмиссии долговых обязательств США, много и давно писали известные экономисты и политики. В частности, на специальных парламентских слушаниях, проводившихся Комитетом Государственной Думы по экономической политике в 2001 году, был дан прогноз резкой девальвации доллара и обоснованы рекомендации по изменению структуры валютных резервов в целях избежания связанных с этим потерь. К сожалению, руководство Банка России и Минфина проигнорировали предупреждения экспертов, вследствие чего ущерб от сравнительного обесценения валютных резервов страны оценивается к настоящему времени в 30-40 млрд. долл. Перевод части валютных резервов из доллара в евро и фунт начался слишком поздно, когда доллар обесценился в полтора раза, а рост других валют прекратился.

Потери средств Стабилизационного фонда и образованных на его основе двух новых фондов вследствие обесценения ряда ценных бумаг США не поддаются оценке из-за отсутствия информации. Известно, что руководство Банка и Минфина России отчаянно сопротивляется попыткам Счетной палаты проверить эффективность их размещения. Судя по недавним комментариям российского Минфина в отношении последних банкротств американских ипотечных агентств, потери российских золотовалютных резервов могут быть очень большими. Если даже казначейство США выполнит свои обязательства по погашению обязательств обанкротившихся квазигосударственных фондов, не избежать потерь от обесценивания американской валюты. Счет убытков российского государства к г-ну Кудрину, который отвечает за российскую финансовую политику, может достичь $100 млрд.., превысив рекорд, установленный десятилетие его предшественниками, обанкротившими российское государство.

Слепая вера Кудрина и других руководителей российских денежных властей в американский доллар напоминает маниакальную навязчивость больного шизофренией. Вопреки очевидным фактам, свидетельствующим об углублении кризиса американской финансовой системы, они, словно зомбированные казначейством США, продолжают «палить» принадлежащие российскому государству золотовалютные резервы в поддержке безнадежно падающего доллара США. В ситуации, когда масштаб затронутых кризисом финансовых обязательств по оценкам экспертов (ж-л «Экономические стратегии», статья Л. Бабаян) достиг $45 трлн., что втрое превышает рыночную стоимость всех американских кампаний, представители Минфина продолжают бубнить про «угрозу легкой рецессии экономики США. И уж надо быть полным идиотом, чтобы продолжать держать валютные резервы страны в обязательствах американских ипотечных финансовых институтов, пятая часть активов которых признана «плохими кредитами», не имеющими шансов на погашение.

Ущерб от некомпетентность руководства российских денежных властей за последнее десятилетие уже превысил потери советской экономики вследствие гитлеровской агрессии. Во избежание дальнейших потерь российское руководство должно исходить из понимания объективного механизма развертывания кризиса глобальной финансовой системы и своевременно использовать открывающиеся в связи с этим возможности, заблаговременно предотвращая угрозы экономической безопасности России.

Причины кризиса глобальной валютно-финансовой системы

Современная архитектура глобальной валютно-финансовой системы характеризуется центральным положением доллара США, выполняющего функции мировой резервной валюты. Это положение стало следствием политического и экономического доминирования США в несоциалистическом мире в годы холодной войны, которое позволило ФРС США де-факто присвоить себе функцию монопольной эмиссии мировой валюты. Американский доллар приобрел этот статус в 1971 г. после одностороннего отказа США от выполнения своих международных финансовых обязательств по обмену доллара на золото по официальному курсу. Вследствие этого «валютного дефолта» была разрушена действовавшая после войны Бреттон-Вудская валютно-финансовая система, предполагавшая привязку валют ведущих несоциалистических стран к золоту и их эквивалентный обмен.

С тех пор обмен перестал носить эквивалентный характер, так как обменные курсы валют потеряли объективную меру и стали складываться исключительно под влиянием соотношения спроса и предложения. При этом центральное положение доллара США, фактически заместившего золото в качестве всеобщего эквивалента, поставило всю глобальную валютно-финансовую систему в зависимость от эмиссии этой валюты. Последняя ведется исходя из потребностей США без учета интересов других стран, что делает всю мировую систему зависимой от американской денежной политики. Углубляющийся кризис глобальной валютно-финансовой системы является закономерным следствием действующего в США механизма денежной эмиссии.

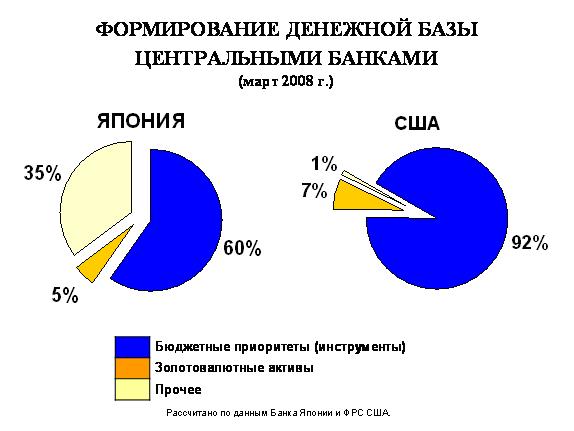

Механизм эмиссии долговых обязательств США напоминает действовавший в России в период сооружения пирамиды ГКО. Ежегодно американское казначейство при составлении проекта бюджета определяет объем денег, необходимый для покрытия его дефицита и погашения ранее взятых долговых обязательств. Затем Комиссия по ценным бумагам принимает решение об эмиссии соответствующего количества государственных облигаций. После этого правление Федеральной резервной системы, которое наполовину состоит из тех же принимающих решения лиц, определяет объем денежной эмиссии, необходимый для приобретения этих облигаций. Коммерческие банки под залог этих обязательств получают эмитируемые ФРС деньги под минимальный процент. Ключевым элементом этого механизма является процедура рефинансирования коммерческих банков под залог государственных ценных бумаг, которая и формирует основной канал эмиссии долларов. Таким образом, ФРС эмитирует деньги в целях финансирования государственного долга США. По этой технологии выпущено в обращение более 23 долларовой массы. Ее обеспеченность золотовалютными резервами не превышает сегодня 4%. (Рис.1. Ершов).

Описанный выше механизм эмиссии доллара США является разновидностью финансовой пирамиды. ФРС печатает деньги под долги американского правительства. Последнее занимает деньги для обслуживания и погашения ранее взятых долговых обязательств. Поскольку государственные расходы США растут быстрее доходов, и бюджет сводится с хроническим дефицитом, объем долга нарастает. Соответственно нарастает и денежная эмиссия. Это процесс с ускорением, напоминающий движение снежной лавины. Он начался с 1971 года после того, как руководство США отказало Франции в обмене долларов на золото и тем самым разрушило действовавшую до того времени мировую систему валютно-финансовых отношений, основанную на золотом стандарте, ограничивавшем денежную эмиссию свободно конвертируемых валют ведущих капиталистических стран. С тех пор США навязали своим союзникам по НАТО использование доллара вместо золота в качестве резервной валюты и начали печатать деньги исходя из своих нужд по финансированию государственных расходов. Тем самым они сделали все другие страны своими бесплатными кредиторами, получая сеньораж (эмиссионный доход) в глобальном масштабе. Учитывая, что более половины эмитируемых ФРС долларов обращаются за пределами США, последние живут в долг у всей планеты.

Маховик эмиссии долларов раскручивается все быстрее под давлением нарастающего национального долга США. Для его обслуживания, по имеющимся данным, приходится печатать более 2 млрд. долл. ежедневно. В отдельные периоды, которые происходят все чаще, эта величина увеличивается многократно. При этом в последние годы государственная финансовая система США регулярно оказывается в состоянии технического дефолта, и денежным властям приходится корректировать величину государственных займов и, соответственно, эмиссии долларов в сторону повышения. Таким образом, нарастает предложение долларов, объем которого определяется потребностями американского государства в новых займах для обслуживания и погашения ранее взятых долгов.

В свою очередь, спрос на доллары определяется потребностями мирового рынка в этой валюте, которая стала выполнять функции мировых денег. Этот спрос зависит от предпочтений инвесторов и объема операций, совершаемых в долларах. До недавнего времени он в решающей степени определялся американскими банками и корпорациями, наводнявшими долларами мировую экономику. Но по мере экономического роста развивающихся стран и падения экономического веса США спрос на доллары все в меньшей степени зависит от деловой активности американских корпораций. Разрыв между нарастающим предложением долларов и ограниченным спросом на них все время нарастает. Соответственно падает курс американской валюты. Инвесторы, использующие долларовые инструменты, теряют свои накопления. Падает доверие к доллару и он вытесняется другими валютными инструментами. Соответственно сокращается спрос на доллары и разрыв между ним и предложением долларов еще более увеличивается. Это вызывает дальнейшее падение курса доллара. С определенного момента у инвесторов начинается паника и происходит бегство от доллара. Его падение ускоряется и построенная американскими денежными властями финансовая пирамида вступает в фазу саморазрушения.

По оценкам экспертов (ж-л «Экономические стратегии», статья Л.Бабаян), 86% от $3,2 трлн.. ежедневных сделок на мировом финансовом рынке пока еще котируются в долларах. Хотя эта доля снижается (7 лет назад она составляла 90%), пока доллар сохраняет доминирующие позиции в мировом валютно-торговом обмене. Но основание долларовой пирамиды становится все уже на фоне лавинообразного нарастания американских долговых обязательств. Она держится на размещаемых в долларовых инструментах валютных резервах России, Китая и других развивающихся стран, совокупный объем которых составляет около 5трлн.долл, что вдвое меньше долговых обязательств американского государства. Эта пирамида может рухнуть как карточный домик в любой момент, похоронив значительную часть российских сбережений, легкомысленно вложенных в долларовые инструменты.

Эмиссия долларов в целях финансирования дефицита бюджета – основной, но не единственный канал денежного предложения ФРС. Последняя печатает деньги и для поддержания ликвидности банковской системы, и для кредитования сезонных расходов, и для рефинансирования государственных кредитных институтов, включая ипотечные фонды. Последний канал денежной эмиссии играл исключительно важную роль в поддержании экономического роста в США в последнее десятилетие. Жилищное строительство, финансируемое ипотечными кредитными институтами, было важнейшим локомотивом роста американской экономики, который вытащил ее после финансового краха новой экономики десятилетие назад. После банкротства ряда таких институтов, ставшего «спусковым крючком» нынешнего витка валютно-финансового кризиса, этот локомотив остановился. Оптимисты надеются, что появятся новые локомотивы экономического роста, способные вытащить американскую экономику из рецессии и стабилизировать за счет этого курс доллара.

Ограниченность антикризисных мер

Особенностью нынешней фазы кризиса является его распространения на ядро глобальной финансовой системы. До недавнего времени он разворачивался на ее периферии, затрагивая развивающиеся страны и маргинальные сегменты финансового рынка развитых стран. Реакция денежных властей США и международных финансовых организаций сводилась к мерам по расширению долларового пространства и, соответственно, увеличению спроса на американскую валюту. Делалось это путем либерализации национальных валютных рынков кризисных стран и увеличения предоставляемых им кредитов под обязательства по открытию их экономик для международного капитала. Таким образом для стабилизации глобальной валютно-финансовой системы были использованы экономики стран Латинской Америки, Африки, СНГ, Южной Кореи, значительная часть национального богатства которых обесценилась и перешла под контроль международного капитала. К настоящему времени возможности использования экономик развивающихся стран для демпфирования кризисных явлений почти исчерпаны. Страны, ставшие объектом «стабилизационных» программ МВФ лишились значительной части национального богатства и их развитие замедлилось. Успешно же развивающиеся страны, включая Китай и Индию сохраняют суверенное регулирование своих финансовых систем, не открывая их для приема избыточного спекулятивного капитала. Перемещение кризиса в ядро глобального финансовой системы – государственный финансовый сектор США – означает начало необратимого процесса ее саморазрушения.

Антикризисные меры, предпринимаемые американскими денежными властями, ограничены, в основном, поддержкой ликвидности банковской системы и дать должного эффекта не могут. Во всяком случае, величина генерируемого ими импульса экономического роста многократно меньше мощности ипотечной кредитной системы, аккумулировавшей более двенадцати триллионов долларов инвестиций при поддержке государства. Осуществляемая сегодня кредитная накачка американской экономики компенсирует не более одной десятой этой величины. При этом дальнейшее увеличение денежного предложения чревато тяжелыми инфляционными последствиями, способными дезорганизовать американскую экономику. До сих пор инфляция затрагивала лишь наиболее монополизированные рынки, включая рынки нефти, газа, металлов, а также рынок недвижимости. Ее перетекание на потребительский рынок сдерживалось быстрым наращиванием предложения дешевых китайских товаров. Но к сегодняшнему дню демпфирующие возможности этих сегментов мирового рынка близки к исчерпанию, о чем свидетельствует распространение инфляционной волны на продовольственный рынок.

Американские власти надеются на то, что девальвация доллара стимулирует подъем промышленного производства, ценовая конкурентоспособность которого растет пропорционально падению курса доллара. Но в постиндустриальной Америке доля промышленности в ВВП не превышает четверти, при этом значительная ее часть сосредоточена в высокотехнологических отраслях, потенциал расширения которых невелик. Чтобы связать лавинообразно нарастающую эмиссию долларов в росте предложения американских товаров, их производство, по экспертным оценкам, должно увеличиваться не менее чем на 20-30% в год, что нереально. Точнее, это реально для ключевых отраслей нового технологического уклада – микробиологической и медицинской промышленности, производства информационно-коммуникационного оборудования и микроэлектроники. Но в силу их ограниченности и высоких темпов НТП, совокупное влияние этих отраслей на спрос на деньги не может быть высоким. Под влиянием инновационных прорывов цена единицы полезного свойства наукоемких продуктов быстро снижается вместе с соответствующим снижением спроса на деньги.

Определенную стабилизирующую роль может сыграть приток иностранных инвестиций в целях скупки дешевеющих американских активов. Экономика США остается большой и привлекательной для инвесторов. Но последним выгодно дождаться максимального падения доллара, глубину которого они не знают и поэтому выжидают. Именно так поступали американские кампании в ситуациях финансового кризиса в развивающихся странах, провоцируя обвал национальных финансовых рынков и скупая затем многократно подешевевшие активы. К примеру, в России в результате финансового краха 1998 года активы подешевели в тридцать раз. Едва ли частные иностранные инвесторы будут проводить срочные операции по спасению доллара. В их интересах – дождаться его максимально глубокого падения и затем приступить к скупке подешевевших американских активов.

В свою очередь против доллара будут действовать факторы, обуславливающие снижение спроса на долларовые инструменты. Во-первых, глобальные финансовые спекулянты уже приступили к сбрасыванию долларовых активов. Во-вторых, все независимые от США страны снижают долю доллара в структуре своих валютных резервов. В-третьих, ряд крупных нефтедобывающих стран (Иран, Венесуэла) заявили о намерении отказаться от номинирования контрактов в долларах и перейти на расчеты в других валютах.

Таким образом, факторы, работающие на падение доллара заметно перевешивают те, которые работают на его укрепление. Со временем ситуация может измениться. Но едва ли это произойдет в ближайшие годы. Трудно себе представить, чтобы США перешли на профицитный бюджет и резко сократили внутреннее потребление импортируемых энергетических ресурсов. Для стабилизации ситуации им нужно сократить госрасходы не менее, чем на треть, что невозможно в год президентских выборов и едва ли политически возможно в будущем. Из этого следует, что падение доллара будет продолжаться. В силу огромного размера долларовой пирамиды и высокой инерционности глобальной финансовой системы это падение не будет таким резким, как в России и ряде государств Юго-Восточной Азии на предыдущем этапе кризиса глобальной валютно-финансовой системы. В то же время обесценение американских долговых обязательств лишает доллар привлекательности в качестве мировой резервной валюты, что влечет резкое снижение спроса на доллар со стороны денежных властей независимых от США стран. Это может вызвать скачкообразное снижение курса доллара в ближайшие несколько лет.

Дезорганизация глобальной валютно-финансовой системы

Разумеется, страны ядра мировой экономической системы будут стремиться стабилизировать валютно-финансовую систему, поддерживая доллар всеми доступными средствами. Европейский союз и Япония жестко привязаны к доллару своими валютными резервами и торгово-экономическими отношениями. Неконтролируемая девальвация доллара несет для них значительные экономические потери и тянет вниз их национальные валюты. В сложном положении находится Китай, вынуждено выполняющий функции главного кредитора США в обмен на массированный импорт ими китайских товаров. Как и Япония с ЕС, Китай не заинтересован в обвальном падении доллара и будет продолжать вкладывать свои экспортные доходы в его поддержку до тех пор, пока будет расти китайский экспорт в США.

Теоретически нынешняя валютно-финансовая система может существовать бесконечно долго. США, ЕС и Япония могут взаимно корректировать курсы своих национальных валют для поддержания ее в равновесном состоянии. Но это возможно лишь до тех пор, пока эти страны сохраняют доминирующее положение в мировом торгово-экономическом обмене. Оно размывается опережающим ростом веса развивающихся стран, а также восстановлением постсоциалистических экономик. Последние полтора десятилетия для удержания этих стран в долларовой зависимости США применяли жесткие меры политического и военного давления.

Шантажируя Россию экономическими санкциями за неуплату внешнего долга СССР, руками МВФ они навязали российскому руководству политику Вашингтонского консенсуса, стержневым элементом которой стала привязка российской денежной системы к поддержке доллара. До сих пор, несмотря на освобождение России от долговой зависимости, российские денежные власти жестко привязывают эмиссию рублей к приобретению долларов и связанных с ним евро и фунта. При этом значительная часть валютной выручки от экспорта российских энергоносителей в Европу направляется на приобретение долговых обязательств США и стран ЕС, то есть на поддержку долларовой финансовой пирамиды. То же вынуждены делать арабские страны, экспортирующие нефть за доллары и накапливающие валютную выручку на счетах американских и европейских банков. Оккупация американцами Ирака стала для них наглядным уроком наказания за неподчинение этому правилу. По имеющимся данным, намерения руководства Саудовской Аравии диверсифицировать свои валютные резервы были жестко остановлены угрозами в отношении правящей семьи, приватизировавшей полуостров при покровительстве США.

Удерживая контроль за валютно-денежной политикой России, арабских стран-экспортеров нефти, навязывая использование доллара в качестве резервной валюты своим союзникам по НАТО, а также Китаю и другим государствам Юго-Восточной Азии, США имеют возможность наращивания долларовой эмиссии. Но эта возможность не безгранична. Если бы не распад СССР и обусловленная «шоковой терапией» долларизация постсоветского пространства с вывозом более триллиона долларов нашего национального дохода за рубеж, то долларовая финансовая пирамида едва ли просуществовала бы до конца прошлого столетия.

К настоящему времени возможности политического шантажа в отношении России исчерпаны. После американских военных авантюр в Югославии, Афганистане и Ираке исчерпан и потенциал силового давления на держателей долларовых активов. Рост антиамериканских настроений в развивающихся странах помогает осознать их элитам свои национальные интересы и влечет дедолларизацию их экономик. Иран бросил вызов долларовой гегемонии в торговле нефтью, заявив о намерении перейти на торговлю нефтью в других валютах. Венесуэла и другие государства Латинской Америки открыто декларируют освобождение от диктатуры Вашингтона в экономической политике. Формируются независимые от США зоны регионального сотрудничества крупнейших латиноамериканских государств (Меркосур), постсоветских государств (ЕвразЭС), государств Юго-Восточной Азии, элементом которых становится использование национальных валют во взаимных расчетах и, в перспективе, создание региональных валютно-финансовых систем. Важнейшее значение в этом процессе дает пример ЕС, успешно реализовавшего введение единой валюты, несмотря на попытки США дестабилизировать европейскую экономико-политическую систему войной против Югославии.

Военно-политическая гегемония США во многом держится за счет эмиссии доллара в качестве мировой резервной валюты и присвоения глобального сеньоража, размер которого составляет около полутриллиона долларов в год и позволяет им легко финансировать свои военных расходы за счет остального мира. В той мере, в которой другие страны используют доллар и долларовые финансовые инструменты, они безвозмездно кредитуют американские государственные расходы. По своей экономической сути использование американской валюты какой-либо страной эквивалентно налогу в пользу США, величина которого пропорциональна ставке рефинансирования национального центрального банка и обесценению доллара. К примеру, для России величина такого налога составляет от 15 до 30 млрд.долл. в год, что означает соответствующие потери для национальной финансовой системы. Рост антиамериканских настроений подталкивает властвующую элиту национальных государств к осознанию несправедливости такого добровольного налогообложения в пользу США, а также других стран НАТО и Японии. Это создает дополнительный стимул к освобождению от долларовой зависимости и поиску путей конструирования альтернативных валютно-финансовых систем.

Возможности США привязывать другие государства к поддержке доллара военно-политическими методами близки к исчерпанию. Напротив, претензии США на мировое господство встречают нарастающее сопротивление, которое создает дополнительный стимул отказа недовольных американской политикой стран от использования американской валюты в качестве резервной. Растет понимание того, что именно это является основным источником финансирования американских военных авантюр. Китай, страны Латинской Америки, Иран ищут пути диверсификации своих валютных активов, пытаясь снять с себя избыточные валютные риски и освободиться от американской зависимости. Из этого следует прекращение роста спроса на доллар со стороны развивающихся стран.

Негосударственные инвесторы уже несколько лет ориентируются на снижение доллара, избавляясь от долларовых активов. Глобальные финансовые спекулянты сбрасывают долларовые активы, о чем свидетельствуют неоднократные высказывания на этот счет Сороса. Рушатся последние несущие опоры долларовой финансовой пирамиды – прекращается рост долларовой торговли нефтью и недвижимостью. Зона и масштабы использования доллара начинают сужаться.

По наблюдаемым сегодня признакам долларовая финансовая пирамида вошла в фазу саморазрушения. В этой фазе процесс ее саморазрушения предотвратить уже невозможно, так как экономические агенты теряют тем больше денег, чем дольше они используют долларовые инструменты. Меньше проигрывает тот, кто быстрее выходит из падающей пирамиды. Частные игроки это уже поняли и бегут от доллара. Способные принимать самостоятельные решения руководители денежных властей все большего числа стран быстро снижают долю доллара в своих валютных резервах. Они начинают понимать, что чем дольше они будут держать резервы в долларах, тем больше будут потери. В долларовой зависимости пока еще остаются денежные власти зависимых от США стран, а также Россия, поддерживающая валютной выручкой от экспорта своих углеводородов в Европу падающий доллар и беря тем самым на себя изрядную долю финансирования американских военных расходов.

Что должны делать российские денежные власти

Позиция российских денежных властей, упорно продолжающих инвестировать доходы от экспорта нефти и газа в обесценивающиеся долговые обязательства США и других стран НАТО вызывает недоумение. Помимо прямых экономических потерь вследствие девальвации доллара, которые превысили за последнюю пятилетку 30 млрд.долл., эта политика влечет намного большую упущенную выгоду из-за замораживания национальных сбережений. Они могли бы инвестироваться в развитие российской экономики, остро нуждающейся в обновлении более чем наполовину изношенной материально-технологической базы. По имеющимся оценкам, российская экономика теряет более половины инвестиционного потенциала из-за вывоза капитала за рубеж, основную роль в котором играют денежные власти.

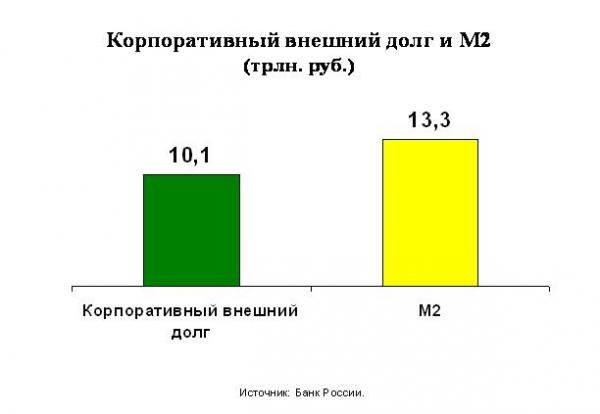

Политика привязки эмиссии рублей к приобретению долларов и связанных с ним евро и фунта, упорно продолжаемая российскими денежными властями, исключает создание полноценной национальной денежной системы и, тем более, превращение российского финансового рынка в один из ведущих центров глобальной финансовой системы. Вследствие этой политики более половины российской денежной массы сегодня формируется под приток иностранных кредитов и инвестиций. Иностранные игроки доминируют на российском рынке ценных бумаг. Крупнейшие российские предприятия кредитуются за рубежом. (Рис. 2. Ершов) В результате развитие российской экономики направляется внешними интересами – развиваются лишь те виды деятельности, в которых заинтересованы зарубежные инвесторы и импортеры. Такой макроэкономической политикой, навязываемой США, ЕС и МВФ, Россия обрекается на роль сырьевой периферии ЕС и финансового донора США.

Чтобы придать российской финансовой системе роль одного из центров глобальной финансовой системы, необходимо, для начала, освободить предложение рублей от привязки к приобретению долларов и связанных с ним валют. Эмиссия рублей должна направляться спросом на рубли со стороны российских экономических агентов, включая государство. Соответственно, основным каналом этой эмиссии должно стать рефинансирование российских коммерческих банков под залог средне- и долгосрочных обязательств, как государства, так и платежеспособных предприятий, работающих в приоритетных направлениях развития национальной экономики. Вместе с переходом к экспорту российских углеводородов и других сырьевых товаров за рубли это откроет возможности быстрого роста российских кредитных и финансовых институтов, в том числе - в глобальном масштабе.

Падение доллара и связанных с ним валют открывает уникальную возможность для превращения российской валюты в мировую, что позволяет многократно увеличить мощность российской финансовой системы и вернуть соответствующую часть глобального сеньоража. Но для этого нужно отвязать эмиссию российской валюты от приобретения иностранной и отказаться от замораживания государственных доходов в иностранных долговых обязательствах, также как от волюнтаристского административного планирования денежной массы. Российская финансовая система может стать одним из глобальных центров только как самостоятельно функционирующая рублевая зона, а не как придаток американской ФРС или европейского рынка. И для этого сегодня есть все необходимые предпосылки: устойчивое высокое положительное сальдо платежного баланса, значительные, даже избыточные валютные резервы, нереализованный потенциал экономического роста в перспективных направлениях развития нового технологического уклада в глобальном масштабе.

Необходимо переходить на внешнеторговые расчеты, в том числе по экспорту углеводородов, в рублях и придать тем самым рублю функции международной валюты. Сейчас открылась уникальная возможность это сделать – с разрушением долларовой финансовой пирамиды возникает спрос на другие валюты, среди которых рубль является одной из наиболее конкурентоспособных. Вместе с китайским юанем и индийской рупией рубль мог бы взять на себя обслуживание значительной части евразийского финансового и торгового пространства и стать одной из резервных валют. Россия могла инициировать создание евразийской валютной системы, в основе которой лежало бы согласованное использование национальных валют ведущих евразийских стран – евро, юаня, йены, рупии и рубля со своими региональными зонами доминирования.

К сожалению, мы упустили предыдущие возможности для инициирования перехода к новой мировой валютно-финансовой системы. В период войны Вашингтона с Югославией Россия могла бы, квалифицировав эти действия как агрессию, отказаться от использования долларов в расчетах с ЕС и перейти на национальные валюты, включая оплату импорта российских энергоносителей за рубли. В период американской агрессии против Ирака мы могли бы сделать то же самое, призвав арабские страны вывести свои активы из долларовых инструментов и перейти на расчеты за нефть в других валютах. Сейчас у нас СНОВА ЕСТЬ шанс инициировать формирование новой архитектуры мировой валютно-финансовой системы, исключающей приватизацию функций мировой валюты в чьих-то частных или национальных интересах и предусматривающей прозрачное и справедливое распределение глобального сеньоража в интересах всех ее участников. Этот шанс может оказаться последним, так как в ближайшее время саморазрушение долларовой финансовой пирамиды станет настолько очевидным, что за формирование новой мировой валютно-финансовой системы вынуждены будут взяться сами США с их союзниками по НАТО, предложив всем остальным поделить бремя санации американской финансовой системы путем списания ее долгов в том или ином виде.

В любом случае, в целях прекращения неоправданных потерь и избежания избыточных рисков, обусловленных саморазрушением долларовой финансовой пирамиды и связанной с ней глобальной валютно-финансовой системы, а также использования кризиса последней для превращения России в самостоятельный финансовый центр, необходимо предпринять следующие действия.

1. Изменить технологию денежного предложения, прекратив его привязку к приобретению долларов и связанных с ним евро и фунта. Эмиссию рублей следует вести не под покупку иностранной валюты, а под спрос на рубли со стороны российских хозяйствующих субъектов.

2. Перевести экспорт нефти, газа, других сырьевых товаров, а также военной техники на рубли. Последнее крайне важно для обеспечения национальной безопасности, так как все долларовые операция проходят через американские банки и легко контролируются спецслужбами США.

3. Заместить инвалютные займы государственных кампаний рублевыми кредитами через государственные коммерческие банки.

4. Выделить кредитные линии государствам СНГ на формирование рублевых валютных резервов.

5. Создать все необходимые технические условия для ведения рублевых счетов иностранными лицами, включая открытие корсчетов в рублях иностранными банками в российских коммерческих банках.

6. Сделать использование рублей более предпочтительным по отношению к инвалютным операциям, повысив резервные требования к российским банкам по инвалютным активам, которые должны быть выше, чем по рублевым.

7. Активизировать работу государственных институтов развития по кредитованию долгосрочных инвестиций в перспективных направлениях экономического роста.

8. 8. Расширить число рублевых инструментов, принимаемых в залог под рефинансирование коммерческих банков, включив в них векселя платежеспособных предприятий, работающих в приоритетных направлениях формирования нового технологического уклада.

9. Форсировать завершение формирования Таможенного Союза ЕвразЭС, дополнив его элементами платежного союза.

10. Перейти на торговлю с государствами СНГ, ЕС, Китаем, Индией, арабскими странами в национальных валютах.

Предприняв эти действия, российское руководство могло бы выступить с инициативой перехода к новой архитектуре глобальных валютно-финансовых отношений, в которой определяющую роль должны играть валюты государств с положительным сальдо платежного баланса.

В результате этих действий мы бы не только ушли от потерь, обусловленных глобальным валютно-финансовым кризисом, но и выиграли бы от него стратегически. Многократно подняли бы свои финансовые возможности, вернули бы значительную часть глобального сеньоража, усилили бы политическое влияние.