Данной статьей открывается цикл материалов, посвященных важнейшим секторам современной экономики, в значительной степени формирующих инвестиционный и потребительский спрос и таким образом определяющих темпы и масштабы модернизации хозяйства.

Отраслевая политика

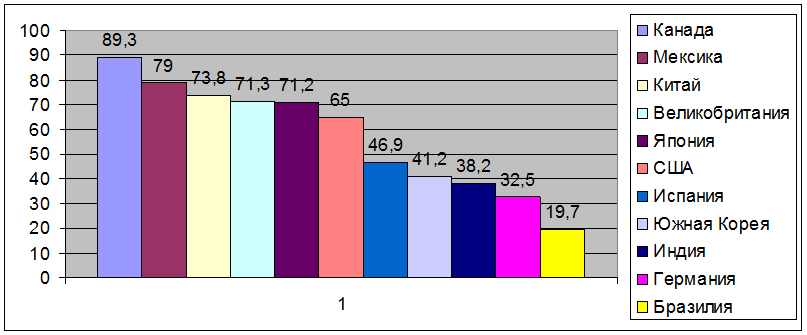

Последние статистические данные свидетельствуют, что мировая автомобильная промышленность начинает выходить из кризиса. В первом квартале 2010 г. производство автомобилей в мире на 57% превысило показатели первого квартала 2009 г., несмотря на ранее высказывавшиеся прогнозы, что продажи новых автомобилей на развитых рынках достигнут уровня 2008 г. не ранее чем в 2014 г. В Китае, Канаде, Мексике и Великобритании рост за аналогичный период составил более 70% (рис. 1).

Эти данные подтверждают субъективные ощущения руководителей автомобильных компаний, что худший за всю историю автопрома кризис, начавшийся после банковского кризиса конца 2008 г., миновал. Компании Volksvagen, Ford Motor и Fiat недавно объявили о существенных инвестиционных планах, особенно в Китае и Латинской Америке.

Рис. 1. Рост мирового производства автомобилей, % (1кв. 2010 г. / 1 кв. 2009 г.)

Источник: «Financial Times», May 3, 2010.

В 2007 г. мировое производство автомобилей достигло своего максимума в 68 млн ед., опустившись в 2009 г. до 57 млн. Согласно прогнозам, в 2010 г. оно вырастет до 70 млн, а к 2016 г. – до 88 млн ед. При этом 40% всех продаж будет приходиться на страны Азиатско-Тихоокеанского бассейна [1].

В России кризисное сокращение производства было максимальным среди основных автопроизводителей. В 2009 г. падение по сравнению с 2008 г. составило 49%. Например, в США, также ощутимо пострадавших от кризиса, падение составило 21%, в Испании – 18%, в Японии – 10%, в Великобритании – 6,4%, в Италии – 0,2%, в Китае же производство автомобилей выросло на 44% [2].

Тем не менее и российское автомобилестроение, благодаря прежде всего программе утилизации старых автомобилей, показывает заметные признаки оживления: в мае 2010 г. в стране было продано на 25% больше автомобилей по сравнению с маем прошло года, на 40% увеличились продажи АвтоВАЗа. Как заявил глава альянса Renault-Nissan Карлос Гон, нынешний год станет рекордным для глобального автопрома, при этом рост будет обеспечен в том числе за счет России: только АвтоВАЗ продаст в 2010 г. 600-700 тыс. автомобилей [3].

Кризис показал, что все государства в той или иной степени стимулируют спрос на автомобили, разрабатывая разнообразные программы (табл. 1).

Таблица 1. Основные государственные меры по поддержке автомобильной промышленности

|

Страна

|

Продолжительность

|

Меры

|

Общая сумма

финансирования

|

Эффект

|

|

Франция

|

До конца 2010 г.

|

Бонус на покупку нового автомобиля в размере 1000 евро в 2009 г., 700 евро в январе 2010 г. и 500 евро в июле 2010 г.

Государственные гарантии по кредитам на покупку автомобилей (6,5 млн евро). Стимулирование изменений в структуре выпускаемых моделей, прежде всего экологических

|

380 млн евро в 2009 г. и 240 млн евро в 2010 г.

|

Программы обеспечили около 20% всех проданных автомобилей в рамках программы утилизации

|

|

Германия

|

До декабря 2009 г., но фонды были израсходованы к сентябрю 2009 г.

|

Бонусы в размере 2500 евро

|

5 млрд евро

|

Регистрация новых автомобилей в феврале 2010 г. увеличилась на 30% по сравнению с февралем 2009 г.

|

|

Италия

|

До конца 2009 г.

|

Бонусы в размере от 800 до 1500 евро

|

|

|

|

Япония

|

С 10 апреля 2009 г. до 31 марта 2010 г.

|

Субсидии в размере от 125 тыс. до 250 тыс. йен на покупку энергоэффективных автомобилей при утилизации автомобилей с возрастом свыше 13 лет и от 50 тыс. до 100 тыс. с возрастом менее 13 лет

|

370 млрд. йен

(2, 8 млрд евро)

|

К концу 2009 г. собрано 730 тыс. заявок. Израсходовано 20 млрд йен

|

|

Южная Корея

|

С мая по декабрь 2009 г.

|

Налоговые каникулы: сокращение на 70% федерального налога на личное потребление (составляет от5 до 7%) и местного регистрационного налога (составляет 5%)

|

|

|

|

США

|

С 24 июля по 24 августа 2009 г.

|

Бонусы в размере от 2500 до 4500 долл., введение тарифов на импорт китайских шин

|

3 млрд долл.

|

От 200 тыс. до 600 тыс. новых автомобилей уже продано

|

|

Бразилия

|

|

Сокращение федерального налога на добавленную стоимость при покупке небольших автомобилей и других налогов на производство и финансирование мотороллеров

|

4 млрд долл.

|

|

|

Китай

|

С июня 2009 по 31 мая 2010 г.

|

Бонус от 3000 до 6000 юаней. Утилизации подлежат только большие автомобили. Программа продажи автомобилей в сельской местности

|

4 млрд юаней

|

|

|

Индия

|

|

Сокращение налога на продажи для автомобилей мощностью от 2000 куб. см. и выше. Сокращение налога на продажи для небольших автомобилей с 16% до 12% и для гибридных автомобилей с 24% до 14%

|

|

|

Источник: OECD 2009-2010

Активное стимулирование государствами продаж новых автомобилей связано со значительной ролью автомобильной промышленности в их экономическом развитии. Доля этой отрасли в машиностроительной продукции Южной Кореи, например, достигает 10%, Японии – 12%, Германии – 14%. Еще выше эта доля в совокупном экспорте: в Японии – 25%, Германии – 20%, Южной Корее – 15%.

Огромное число рабочих мест создается в смежных с автомобильной промышленностью отраслях по цепочке добавленной стоимости, как на этажах даунстрим (в сфере услуг, финансировании, страховании, ремонте), так и апстрим (в металлургии, производстве пластмасс, электронной промышленности и др.). Одно место в автомобильной промышленности генерирует до 10 рабочих мест в других отраслях экономики. Один доллар, затраченный в автомобильной промышленности, увеличивает совокупный валовой продукт страны на 3 долл. По этому показателю автомобильной промышленности нет равных среди других отраслей (среднее значение мультипликатора составляет 2,2).

Поддержка государства состоит как в стимулировании продаж новых автомобилей, так и в прямой поддержке отрасли. Это могут быть субсидирование кредитов, бонусы на утилизацию старых и покупку новых автомобилей, займы, гарантии по кредитам, стимулирование производства энергоэффективных автомобилей. Государственная поддержка осуществлялась также в форме прямых государственных займов и субсидий компаниям и вмешательства в процессы реструктуризации отрасли (см. табл. 1). Наиболее известными примерами являются поддержка американским правительством компании General Motors и германским – компании Opel.

В США и Германии программы утилизации автомобилей были настолько успешными, что финансовые ресурсы, выделенные на эти цели, иссякли задолго до дат окончания программ. Размер субсидий и бонусов зависел от типа автомобиля, его возраста и уровня эмиссии выхлопных газов, составляя в среднем от 1500 до 2500 долл. (максимальное значение достигало в США 4500 долл., в Германии – 3000 долл.). По некоторым расчетам, в США рост продаж автомобилей в результате программ государственной поддержки обеспечил 1,7 процентных пункта роста ВВП страны в третьем квартале 2009 г.

В России программа утилизации старых автомобилей стартовала лишь 8 марта 2010 г. Размер бонуса составил 50 тыс. рублей на покупку нового автомобиля. На всю программу, действие которой предполагалось завершить к 1 ноября 2010 г., было выделено 11 млрд. рублей. Однако эти меры оказались настолько успешными, что, по словам В. Путина, программа может быть расширена за счет включения в нее и грузовых автомобилей.

Программы развития российского автопрома

Осознание значимости автомобильной промышленности для экономики России привело к разработке двух масштабных программ развития российского автопрома и компании АвтоВАЗ на период до 2020 г. В рамках первой программы было разработано четыре сценария (табл. 2).

Таблица 2. Сценарии развития российской автомобильной промышленности до 2020 г.

|

|

1. Текущий вектор

|

2. Партнерство

|

3. Закрытый рынок*

|

4. Крупный экспортер

|

|

Производство машин

|

Структура / Организация

|

Российские производители машин в основном работают в качестве производителей по контракту

|

Российские производители машин интегрированы в глобальные группы, несколько иностранных производителей локализовано

|

Российские производители машин обладают монополией, собственная / лицензированная интеллектуальная собственность

|

Российские производители машин, независимые или в партнерстве с глобальными производителями, конкурентоспособны на глобальном уровне

|

|

Рыночный акцент

|

Местное производство удовлетворяет лишь около 50% спроса, остальное импортируется

|

Производство в России нацелено на удовлетворение внутреннего спроса – малый объем импорта и экспорта

|

Импорт очень мал, российские производители машин производят только для внутреннего рынка

|

Ориентировка на экспорт, более 1/3 собранных в России автомашин поступает на внешний рынок

|

|

Степень консолидации

|

Один или несколько небольших, маломасштабных производителей машин, не имеющих собственной интеллектуальной собственности и моделей

|

Два (или больше) производителя машин входят в глобальные группы, заимствуют платформы и прочую интеллектуальную собственность

|

2 – 3 независимых производителя машин, малый масштаб на мировом уровне

|

Один крупный консолидированный российский независимый производитель машин + несколько нишевых игроков

|

|

|

|

|

|

|

|

|

Производство комплектующих

|

Иностранные производители комплектующих

|

Незначительное присутствие, поставки только иностранным производителям машин

|

Значительное присутствие иностранных производителей комплектующих, многочисленные СП с местными компаниями

|

Акцент на имеющихся иностранных производителях машин, малый уровень локализации

|

Большинство крупнейших производителей комплектующих присутствует в России, акцент на поставки российским производителям машин

|

|

Российские производители комплектующих

|

Неконкурентоспособны, поставки только запчастей для устаревших российских моделей

|

СП российских производителей комплектующих с иностранными партнерами

|

Акцент только на российских производителях машин

|

Конкурируют с иностранными компаниями

|

|

|

|

|

|

|

|

|

НИОКР

|

Роль российской НИОКР

|

НИОКР существует только на уровне производственных площадок

|

Россия – часть глобальной сети НИОКР иностранных производителей машин, обладающая своей спецификой

|

НИОКР только у российских производителей машин

|

Полномасштабные НИОКР российских производителей машин

|

|

Акцент НИОКР

|

Ограничен инженерным обеспечением производства

|

На имеющиеся в России преимущества (например, материалы)

|

Акцент на разработку моделей для России

|

Акцент на разработку моделей / платформ для мирового рынка

|

|

|

|

|

|

|

|

|

Производство и финансы

|

Внутренний рынок

|

3,6 млн машин

|

3,6 млн машин

|

—

|

3,6 млн машин

|

|

Импорт

|

1,8 млн (50%)

|

700 000 (около 20%)

|

—

|

1 млн (около 28%)

|

|

Внутреннее производство

|

1,9 млн

|

3,15 млн

|

—

|

4 млн

|

|

Экспорт

|

100 000 (около 5%)

|

250 000 (8%)

|

—

|

1,4 млн (около 35%)

|

|

Необходимые инвестиции

|

12 млрд евро

|

25 млрд евро

|

—

|

40 млрд евро

|

|

Инвестиции / выручка 2010 – 2020, итого

|

2,30%

|

3,60%

|

—

|

4,7%

|

|

Инвестиции / выручка 2010 – 2020 с учетом НИОКР за рубежом

|

4,70%

|

5,50%

|

—

|

5,80%

|

Источник: Boston Consulting Group

По первому, инерционному сценарию все остается без изменения основных тенденций. За 10 лет это приведет к превращению России в площадку лишь для отверточной сборки машин и окончательному развалу производств комплектующих. Стоить этот сценарий будет всего около 12 млрд евро. На рынке останутся несколько небольших производителей, не имеющих своей интеллектуальной базы и моделей, а НИОКР ограничены только инженерным обеспечением. Доля импорта при этом составит 50%, а экспорта – лишь 5%.

Второй сценарий ориентирован на партнерство с иностранными производителями и ограничен созданием совместных производств. Российские производители машин интегрированы в глобальные группы. Производство в России нацелено на удовлетворение внутреннего спроса. Доля импорта снижается до 20%, а экспорта остается на уровне 8%. Стоимость этого сценария возрастает до 25 млрд евро.

Еще один сценарий –рынок, закрытый от иностранной конкуренции, – был признан нереалистичным, и экономические расчеты по нему не проводились.

Наиболее перспективным был признан четвертый, наиболее амбициозный сценарий превращения России в крупного экспортера автомобилей. При этом на рынке существует один крупный консолидированный российский независимый производитель машин и несколько нишевых игроков. Большинство крупнейших производителей комплектующих создают в России свои производства, а упор делается на поставки российским производителям машин. В автомобильной отрасли осуществляются полномасштабные НИОКР российских производителей, ориентированные на разработку новых моделей и платформ, в том числе для мирового рынка. Стоимость этого сценария – 40 млрд евро. Большая часть средств будет направлена на создание, по сути, новой системы производства автокомпонентов и концентрацию производства самих автомобилей. Целью этого сценария является превращение автопрома в двигатель модернизации российской экономики: доля автомобильной промышленности в ВВП должна вырасти с нынешних 0,98% до 3,3% при неизменной численности занятых.

До 2016 г. предполагается поддерживать высокие пошлины на ввоз иномарок и части комплектующих, чтобы производства и того и другого открывались в России. Государство будет диктовать условия создания СП: дополнительным аргументом здесь станут вливания бюджетных денег на 30 млрд евро. Но одних денежных вливаний и получения у иностранных партнеров интеллектуальной собственности для модернизации недостаточно. Авторы программы предлагают, вне зависимости от выбранного пути развития, принять ряд мер поддержки рынка. Сюда входят дальнейшая разработка программы по утилизации старых автомобилей и увеличение базовой ставки транспортного налога в зависимости от возраста автомобиля. С 2012 г. планируется запретить компаниям использовать легковые автомобили старше 25 лет, а также легкие коммерческие грузовики старше 20 лет для перевозок грузов и старше 15 лет – для пассажирских перевозок.

Одновременно с общей программой АвтоВАЗом была подготовлена собственная программа развития до 2020 г. Согласно этой программе, до 2013 г. приоритетными для компании будут проекты «Бюджетный автомобиль» и фейс-лифтинг с повышением качества автомобилей LADA Priora. С 2014 г. начнут выпускаться шесть новых автомобилей, что позволит внести разнообразие в модельный ряд. С 2018 г. начнется третья фаза – создание нового поколения автомобилей.

К 2013 г. планируется довести объем производства до 600 тысяч автомобилей в год, а максимальная мощность должна увеличиться до одного миллиона автомобилей. Доля АвтоВАЗа на российском рынке должна составлять не менее 25 %. В части технического развития компания планирует увеличить объем затрат на НИОКР с сегодняшних 1,5 % от выручки до 2,8 %. Рост затрат будет в определенной степени компенсироваться повышением эффективности процессов и передачей части НИОКР (на автокомпоненты) поставщикам.

Важнейшим фактором успеха является увеличение производительности труда. Цель АвтоВАЗа – выйти к 2020 г. на среднемировой уровень производительности. Разумеется, этого невозможно достичь без серьезных инвестиций в замену оборудования и модернизацию технологии, в улучшение условий труда. Инвестиционная программа компании предусматривает выделение на это 16 млрд рублей в течение трех лет, начиная с 2013 г. Всего 10-летний бизнес-план АвтоВАЗа, одобренный правительством, предполагает инвестиции в размере 183 млрд рублей (из них 127,5 млрд – собственные средства предприятия, 42,5 млрд – заемные средства, 13,5 млрд – инвестиции со стороны компании Renault). Этот документ предусматривает увеличение к 2020 г. продаж до 1,2 млн автомобилей в год, а также выпуск 9 новых моделей, которые будут представлены в трех автомобильных сегментах.

Тренды мирового рынка

Для того чтобы эти амбициозные программы были успешно реализованы, необходимо четко представлять себе важнейшие тенденции развития мирового автомобильного рынка, в который предстоит встраиваться российским компаниям.

Как же будет выглядеть глобальная автомобильная промышленность в 2030 году, этот крупнейший в мире индустриальный сектор экономики, на который приходится 10, 5% ВВП развитых стран? Очевидно, что не так как сегодня.

В 2005 г. 25% объема продаж и 35% мирового производства автомобилей приходилось на страны Азии, из которых только на Японию – около 10%. К 2030 г. на этот регион будет приходиться почти 50% продаж и 60% производства. Китай и Индия, с их самым большим в мире населением и его растущим благосостоянием, окажутся мотором роста отрасли в следующие 20 лет, полагает Ананд Махиндра, вице-президент и управляющий директор индийской автомобильной компании Maxindra and Maxindra.

В предыдущие 30 лет среднегодовой темп роста автомобильной промышленности не превышал 1% в год. Имея в виду гигантский потенциальный спрос в Китае и Индии, можно прогнозировать к 2020 г. рост мировых объемов производства на 65%, до 100 млн автомобилей в год.

Несмотря на преимущества азиатских стран в части производственных издержек, сборочные заводы в Японии и Западной Европе сохранятся, а США останется мировым лидером по показателям производительности труда в отрасли. Сборочное производство станет еще более капиталоемким. В то же время прогнозируется существенный сдвиг в производстве комплектующих. Более половины автомобильных фирм, опрошенных компанией The Economist Intelligence Unit, полагают, что к 2030 г. число поставщиков комплектующих значительно вырастет в противоположность тенденции прошедшего десятилетия. За счет низких издержек на оплату инженерных кадров разработка новых продуктов, стоимостной и производственный инжиниринг будут осуществляться в Китае и Индии, что стимулирует дальнейший процесс оффшоринга.

Элитные и высококачественные автомобили останутся на вершине автомобильной пирамиды, хотя рынок для них будет ограниченным. В других продуктовых сегментах ожидается все более возрастающее давление к снижению издержек. Вместе с поляризацией рынка по цене и качеству можно ожидать вымывания среднеценового сегмента.

Бедный, но обширный массовый рынок Индии и Китая стимулирует производство малых и дешевых автомобилей. Весьма вероятен здесь и быстрый рост вторичного рынка, который до сих пор находится в эмбриональном состоянии. Доступность потребительского кредитования и низкие цены, а также более густая дорожная сеть позволит, как полагает глава индийской автомобильной компании Tata Motors Равви Кант, приобретать автомобили даже деревенским жителям.

Велика вероятность, что малобюджетные автомобили увеличат свою долю и на рынке развитых стран. К 2020 г., как полагает Андреас Андрикопулос, управляющий директор крупнейшего в Европе автомобильного дилера Singelidis Group, будет выпускаться заметно меньшее число моделей и автомобильных платформ, а размеры двигателей сократятся.

Лояльность к клиенту становится все менее заметной на развитых рынках Западной Европы и США даже в верхнем сегменте автомобилей премиум-класса, отмечает Кай-Уве Сайденфусс, вице-президент компании DaimlerChrysler. Внешний вид автомобиля будет терять значение, а дизайнеры сосредоточат внимание прежде всего на внутреннем пространстве. Сиденья станут тоньше, а приборные доски меньше. Возрастет роль внутреннего освещения. Как считает Дэвид Уилки, глава отдела внутреннего дизайна дизайнерской компании Stile Bertone, автомобиль станет гораздо более приятным местом времяпрепровождения, чем сегодня.

Демографический фактор будет способствовать тому, что в развитых странах, особенно в Японии, появятся автомобили для пенсионеров. Они будут просты в управлении и обслуживании и доступны для потребителей с низкими доходами.

Значение брендов в развивающихся странах и в нишевых сегментах, по всей видимости, увеличится, считает Ананд Махиндра. Люди будут стараться демонстрировать, насколько они отличаются от остальной массы потребителей. Развивающиеся страны могут удивить мир ростом спроса на брендо- и стилеинтенсивные продукты. Но этого может не произойти в других сегментах или на новых рынках.

Главный акцент будет сделан на использовании экологичных видов топлива и гибридных технологий. К 2030 г. четверть выпускаемых в мире автомобилей станет использовать альтернативные виды топлива или гибридные двигатели. С учетом возможной волатильности нефтяных цен и потребностей Китая и Индии в импорте нефти их доля может оказаться даже больше.

Что касается сборочных производств, то масштаб использования здесь новых технологий в ближайшие 20 лет ожидается скромным. Одним из немногих радикальных изменений могут стать «дочерние сборочные операции» в небольших дилерских центрах, с целью сборки малобюджетных автомобилей в местах их продажи. Почти для всех конечных производителей автомобилей технологические конкурентные преимущества окажутся связанными с минимизацией издержек, что сделает автомобили еще более дешевыми и доступными.

Прогнозируется, что через двадцать лет процесс консолидации в автомобильной отрасли замедлится, прервав более чем столетний тренд. Вместо доминирования шести корпораций, на которые приходится в настоящее время 75 % мирового производства автомобилей, к 2020 г. будет существовать большое число компаний со своим сегментом рынка. На рынок все в больших объемах станут поставляться крупные узлы и детали, издержки маркетинга сократятся вследствие использования новых методов и механизмов (в том числе Интернета), точка безубыточности для сборочных операций заметно снизится, даже издержки НИОКР сократятся благодаря развитию оффшорных операций. Все это обеспечит выживание небольших по размеру, гибких и специализированных компаний.

Такие компании склонны устанавливать более тесные связи со своими потребителями. Благодаря повышению качества и надежности гарантия на автомобили составит 200 тыс. км и более, произойдет существенное сокращение затрат на ремонт и обслуживание. В результате производители, используя новые коммуникационные технологии, включая Интернет, будут устанавливать прямые связи с потребителями через головы автомобильных дилеров, персонифицируя свои товары и услуги.

Ожидается, что все больший объем ИТ-инвестиций будет направляться в маркетинг, продажи и на поддержку потребителя. Дизайн, брендирование и маркетинг станут ключевыми компетенциями производителей.

Изменятся и отношения производителей с поставщиками комплектующих. Поставщики останутся сердцем автомобильной отрасли, на них будет приходиться две трети конечной стоимости автомобиля. Большинство автомобильных компаний предполагают глубже вовлекать поставщиков в процесс разработки новых продуктов и делиться с ними внутрикорпоративной информацией.

В этих условиях критическим фактором успеха окажется совместное участие в использовании знаний. Для того чтобы эффективно реагировать на изменение спроса со стороны конечного потребителя, а также для более тесного сотрудничества с поставщиками автомобильные компании вынуждены делиться информацией со всеми участниками производственной цепочки. В результате произойдет существенный сдвиг в ИТ-инвестициях от текущих затрат на финансовую отчетность и общую коммуникационную инфраструктуру к инвестициям в управление знаниями, цепочками снабжения и поставок и в разработку новых товаров и услуг.

Таблица 3. Объем продаж автомобилей по регионам, млн. ед.

|

|

2000

|

2010

|

2020

|

2030

|

|

НАФТА

|

18,6

|

19,1

|

22,0

|

22,6

|

|

Южная и Центральная Америка

|

2,2

|

4.5

|

7,5

|

9,4

|

|

Западная Европа

|

16,9

|

18,1

|

18,3

|

18,5

|

|

Восточная Европа

|

2,5

|

4,8

|

8,0

|

9,6

|

|

Азия

|

11.6

|

22,2

|

38,0

|

39,6

|

|

Остальной мир

|

2,6

|

4,0

|

6,5

|

7,7

|

|

Всего

|

54,4

|

72,8

|

100,2

|

107,4

|

|

|

|

|

|

|

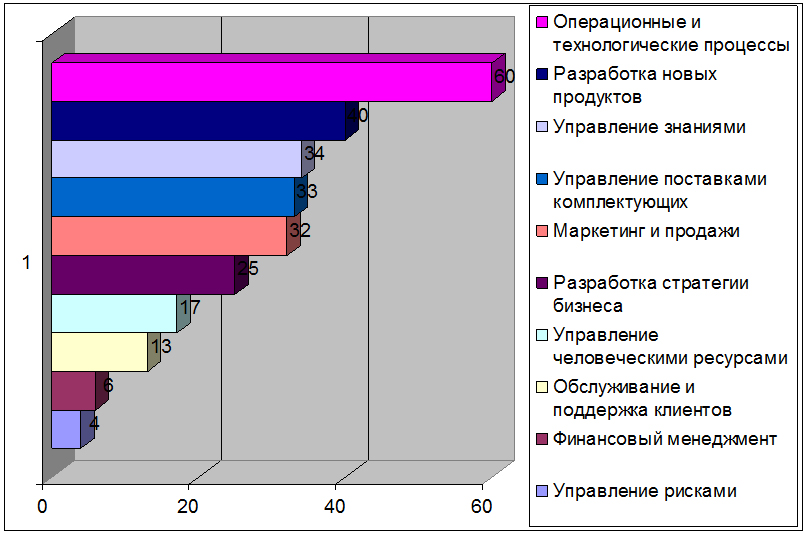

Рис 2. Факторы роста производительности труда в следующие 20 лет по оценке опрошенных автомобильных компаний, %

Инновационные перспективы

По оценкам экспертов, можно выделить около 10 долгосрочных мегатрендов, оказывающих большое влияние на развитие глобальной автомобильной промышленности (табл. 4).

Один из них – старение населения. Через десять лет среднестатистический покупатель будет существенно старше, чем сегодня, и будет иметь в значительной степени другие потребности и даже социальные идеалы, что вызовет необходимость подстраивания под эти потребности и потребует новых технологий.

Продолжающаяся специализация в обрабатывающей промышленности и техническом проектировании и дальше будет снижать технологическую дифференциацию продуктов. В результате стоимость, создаваемая в автосборочном производстве, продолжит снижаться, в том числе за счет повышения удельного веса поставщиков, где будет сосредоточиваться все большая часть добавленной стоимости и НИОКР. Модульный принцип станет главным техническим средством для более эффективного контроля над процессом постоянного усложнения автомобилей. Производители машин сосредоточат свои инновационные усилия на интерфейсе модулей и придании брендам специфических неповторимых черт (например, безопасность для Volvo, комфорт для Mercedes-Benz, надежность для Toyota).

Избыток мощностей будет по-прежнему оказывать колоссальное давление на издержки. С другой стороны, возрастающая волатильность цен на сырье потребует большей гибкости в политике цен на продаваемые автомобили. Поляризация в распределении общественного богатства обеспечит коммерческий успех производства малобюджетных автомобилей, этот сегмент автомобильного рынка окажется в перспективе наиболее быстрорастущим. Компания Toyota первой осознала возможности и перспективы малобюджетных автомобилей, приспосабливая производство к новым материалам, методам производства и принципам проектирования. Такие «инновации издержек» станут ключевыми в сфере НИОКР и будут определять облик автомобильной промышленности после 2015 г.

На большинстве автомобильных рынков средний возраст покупателя составляет 40 лет. Ожидается, что к 2015 г. он увеличится на четыре года. Разработка автомобилей для этой целевой группы потребителей не означает производства «старообразных» автомобилей. Речь идет о том, чтобы внести в продукцию такие элементы дизайна и характеристики, которые найдут признание у этой группы потребителей. Автомобиль для возрастной целевой группы потребителей должен обладать следующими чертами:

· эргономичные решения сидений и багажника;

· визуальные средства для более эффективного вождения в темное время суток и в условиях непогоды;

· функции легкого использования даже сложных приборов и устройств;

· дисплеи с информацией и специальными рекомендациями;

· видеокамеры бокового и заднего вида.

К 2015 г. 40% мирового населения будет проживать в городах с численностью более 1 млн жителей, из них 17% – в мегагородах с численностью более 5 млн чел. Скорость движения автомобилей в таких городах будет составлять не более 10 км в час, а типичный водитель станет использовать свой автомобиль не более трех часов в день. Проектные характеристики автомобиля для подобных условий будут существенно отличаться от нынешних. Среди них появятся:

· легкость переключения из положения отдыха к положению вождения;

· акцент на системы развлечения и информации для пассажиров;

· автоматизация функций «stop-and-go»;

· недосягаемость пассажиров для посторонних глаз;

· защита пассажиров от возможных атак;

· эффективные системы защиты от смога и кондиционирования воздуха;

· практически нулевые выхлопы.

Таблица 4. Влияние важнейших тенденций на автомобильные инновации

|

Объекты инноваций

|

Усиление защиты окружающей среды

|

Замедление роста населения

|

Появление мегагородов

|

Старение населения

|

Поляризация доходов

|

Повышение мобильности

|

Потребность в простоте

|

Потребность в безопасности

|

Индивидуализация спроса

|

Рост технологической сложности

|

|

Функции:

|

|

|

|

|

|

|

|

|

|

|

|

безопасность

|

слабое

|

слабое

|

среднее

|

сильное

|

среднее

|

среднее

|

среднее

|

сильное

|

сильное

|

среднее

|

|

комфорт

|

слабое

|

слабое

|

среднее

|

сильное

|

среднее

|

среднее

|

среднее

|

слабое

|

сильное

|

слабое

|

|

управление и скорость

|

среднее

|

слабое

|

среднее

|

слабое

|

среднее

|

сильное

|

слабое

|

слабое

|

сильное

|

среднее

|

|

гибкость внутреннего пространства

|

слабое

|

слабое

|

слабое

|

среднее

|

среднее

|

сильное

|

слабое

|

слабое

|

сильное

|

слабое

|

|

дизайн и самочувствие

|

слабое

|

слабое

|

слабое

|

сильное

|

среднее

|

слабое

|

среднее

|

слабое

|

сильное

|

слабое

|

|

выбросы

|

сильное

|

слабое

|

сильное

|

слабое

|

среднее

|

среднее

|

сильное

|

слабое

|

слабое

|

среднее

|

|

простота

|

слабое

|

слабое

|

слабое

|

сильное

|

среднее

|

слабое

|

слабое

|

слабое

|

сильное

|

сильное

|

|

совокупные издержки владения

|

сильное

|

слабое

|

сильное

|

среднее

|

сильное

|

сильное

|

слабое

|

слабое

|

слабое

|

среднее

|

|

Издержки:

|

|

|

|

|

|

|

|

|

|

|

|

материалы

|

сильное

|

сильное

|

слабое

|

слабое

|

сильное

|

среднее

|

среднее

|

среднее

|

сильное

|

среднее

|

|

энергия

|

сильное

|

сильное

|

слабое

|

слабое

|

сильное

|

среднее

|

среднее

|

среднее

|

сильное

|

среднее

|

|

труд

|

среднее

|

сильное

|

слабое

|

слабое

|

сильное

|

среднее

|

среднее

|

среднее

|

сильное

|

сильное

|

|

активы

|

среднее

|

сильное

|

слабое

|

слабое

|

сильное

|

сильное

|

сильное

|

сильное

|

сильное

|

сильное

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: 2015 Car Innovation. A Comprehensive study on innovation in automotive industry. London, 2007.

Более пристальный взгляд на структуру инновационных затрат, осуществляемых компаниями конечной сборки автомобилей (так называемыми OEM – original equipment manufacturer) и компаниями-поставщиками, показывает, что около 40% всех инвестиций в инновации никогда не внедряются в автомобили или не производятся в больших объемах из-за отсутствия спроса со стороны рынка. Из оставшихся примерно 20% инновационных расходов направляется в серийное производство. Еще 20% идет на удовлетворение разнообразных законодательных требований и не определяет специфику автомобиля. Обычно такие инновации также не окупаются. И только 20% представляет собой эффективные инновации. Именно за них и происходит борьба на рынках.

Только 10% автомобильных технологий, находящихся в стадии разработки, имеет шанс стать по-настоящему прорывными. Такие технологии сочетают в себе рыночный и инновационный потенциалы. К первому относятся функциональные цели, признание потребителя, соответствие законодательным требованиям и уровень цен. Ко второму – создание технологической дифференциации на рынке, лучшая защита интеллектуальной собственности, высокая эффективность и длительный период прибыльности.

В то же время прорывные технологии имеют высокий уровень риска. Чем больше инновационный шаг, тем выше риск разработки. Потенциал рынка является очень изменчивой категорией. Взять, например, электрохимические преобразователи топлива (fuel cell): они, разумеется, высокоинновационны по сравнению с традиционными силовыми агрегатами, однако в настоящее время рыночный потенциал для них чрезвычайно мал. Причины – непредсказуемость в эксплуатации, неопределенности в ценообразовании и зависимость от специальных видов топлива. Тем не менее ситуация может со временем измениться и превратить преобразователи топлива в прорывную технологию.

Можно выделить три долговременных базовых инновационных тренда. Электротехника и электроника останутся главными объектами автомобильных инноваций до и после 2015 г. и будут расти на 5 – 6% в год. Наиболее быстроразвивающимися сегментами здесь (ежегодный рост на 8%) останутся программное обеспечение, полупроводники, дисплеи. В то же время электроника будет испытывать все возрастающее давление оптимизации издержек. Произойдет существенный сдвиг к функциональной интеграции и дальнейшей стандартизации основных узлов и агрегатов.

По мере роста взаимозависимости автомобильных функций произойдет заметный сдвиг от единичных к системным инновациям. Будет появляться все больше приборов, выполняющих две и более функций одновременно. Одним из характерных примеров такой эволюции является система Mercedes-Benz Pre-Safe. Она связывает существующие системы сенсорного предупреждения аварии с системой контроля посадки, ремней безопасности и другими компонентами безопасности.

Наиболее важным инновационным фокусом останутся использование новых видов топлива и сокращение выбросов. К 2015 г. производство традиционных систем движения (power train [4]), использующих традиционные виды топлива (например, бензин ) будет снижаться на 0,3% в год, с 48,5 млн ед. в 2005 г. до 46,5 млн ед. Производство дизельных двигателей будет расти ежегодно на 2%, с 13 млн до 16 млн, а производство автомобилей на альтернативном топливе (биотопливо, природный газ) возрастет до 3,8 млн в год.

Особенно сильный рост ожидается в производстве гибридных двигателей – ежегодно на 21%, их доля достигнет 11% общего объема традиционных двигателей. К 2015 г. более 10% всех выпускаемых в мире автомобилей будут оснащаться гибридными двигателями. При этом 70% гибридных автомобилей будут представлять собой так называемые микрогибриды, в которых энергия торможения автомобиля используется для ускорения. Автомобили такого типа найдут рыночное признание в городских ареалах. Гибридная технология весьма универсальна, она может сочетаться со всеми видами топлива: бензином, дизельным топливом, природным газом и биотопливом.

Очень часто инновации оказываются бесполезными из-за того, что головные производители и поставщики компонентов не обладают достаточной информацией о требованиях и потребностях потребителей и не уделяют адекватного внимания инновационному маркетингу. Только одна из шести предлагаемых инноваций реально покупается. На рынке представлено слишком много сложных инноваций, потребитель вынужден ориентироваться среди них интуитивно. Все меньше и меньше водителей имеют представление обо всех функциях своего автомобиля. Даже достаточно известные функции остаются для многих скрытыми. Например, 70% германских и американских автолюбителей знакомы с антиблокировочной системой ABS, но лишь 40% знают, что представляет собой система электронного контроля устойчивости ESC. Хотя много дополнительных опций автомобиля со временем стали серийным оборудованием, число новых опций все время увеличивается. Например, в автомобиле BMW седьмой серии их число возросло с 14 в 1986 г. до 92 в 2006 г. Зачастую потребитель даже не догадывается, какую функцию выполняет та или иная дополнительная опция.

Разные группы потребителей обладают различным восприятием эффективности автомобильных инноваций. Успех инноваций в большой степени зависит от региональных особенностей тех или иных рынков. Так, азиатские покупатели автомобилей сравнительно чаще, чем американские, интересуются системами электроники. Большинство покупателей имеют ограниченный бюджет и весьма чувствительны к ценам дополнительных опций, что как правило игнорируется автомобильными компаниями.

Эксперты опросили в крупнейших по объемам рынка странах – Германии и США – 550 новых покупателей автомобилей, чтобы выяснить их предпочтения в отношении систем пассивной безопасности, с учетом бюджетных ограничений. Кроме этого, исследовались познания дилеров и их способность объяснять инновационные преимущества потребителям. Одновременно были опрошены головные сборочные предприятия и компании-поставщики на предмет перспектив ключевых автомобильных инноваций.

Результаты исследований показали, что водители просто перегружены информацией об огромном количестве инноваций и часто не ориентируются в них. Особенно это касается названий и аббревиатур (HCCI, JDLS, 4 Matic и т.д.). Была также выявлена преимущественная ориентация потребителей на снижение совокупных издержек владения автомобилем. Опрошенные однозначно заявили, что хотят высокого уровня мобильности по приемлемой цене. Все это свидетельствует, что потребители при покупке нового автомобиля основной акцент делают на мобильности, а не на инновациях.

Что касается дилеров, они при продаже автомобиля тратили на объяснения особенностей встроенных инноваций в среднем по 5 минут, причем многие вообще не уделяли этому внимание.

46% всех инноваций компаний конечной сборки автомобилей приходится на комфорт и безопасность. При этом проблеме совокупных издержек владения автомобилем уделяется наименьшее внимание.

Большая часть автомобильных инноваций разрабатывается и предлагается поставщиками комплектующих в виде дополнительных опций оборудования автомобиля. Таким компаниям трудно с достаточной точностью оценить, насколько привлекательна для потребителя та или иная инновация. Оценки, которые предоставляют поставщикам сборочные компании, отличаются чрезмерным оптимизмом и не могут служить основой для производственного планирования.

Привлекательность тех или иных дополнительных опций зависит не только от структуры бюджета потребителя, но и от возрастных групп, а также регионов. Например, 45% европейских автолюбителей в возрасте свыше 55 лет предпочитают автоматическую коробку передач, в то время как лишь 21% более молодых потребителей соглашаются на нее в качестве дополнительной опции. В Германии 55% автолюбителей заказывают боковые подушки безопасности, а в целом по миру этот показатель составляет 46%.

В промышленно развитых странах за последние 20 лет средняя цена на новый автомобиль выросла на 100%, в то время как средний доход семьи – только на 50%. И этот разрыв продолжает увеличиваться из года в год. Причины такой ситуации в технологическом усложнении автомобиля, которое повышает издержки проектирования и производства, а также в растущем числе функций, необходимых для дифференциации автомобильных брендов. Этот процесс не может продолжаться бесконечно, в противном случае потребители сделают выбор в пользу меньших по размерам и функциям автомобилей, что не в интересах основных производителей.

Вот почему инновации по сокращению издержек превратились в основную цель автомобильной промышленности и по важности не уступают функциональным инновациям. Сложность в достижении этой цели заключается в том, что меры должны одновременно приниматься всеми участниками производственной цепочки.

Одновременно большое внимание уделяется снижению издержек проектирования. Все крупные автомобильные компании создают оффшорные центры исследований и разработок (прежде всего в развивающихся странах) с целью снижения инжиниринговых издержек и локализации исследований в области топливных систем. Модульный принцип проектирования способен сократить единичные издержки НИОКР и позволить компаниям производить широкий спектр моделей при сокращении их жизненного цикла.

Экономические аспекты технологических инноваций были рассмотрены на примере деятельности 14 сборочных предприятий и 107 компаний-поставщиков комплектующих, на которые приходится до 90% оборота мировой автомобильной промышленности. Кроме того, на 100 ведущих поставщиков приходится около 75% всего объема затрат на НИОКР в отрасли.

В период с 2000 по 2008 г. совокупный рост автомобильной промышленности составил 3,5% для сборочной отрасли и 5,7% для отрасли, поставляющей комплектующие и запасные части к автомобилям. За этот же период затраты на НИОКР сборочных компаний росли на 4,4% в год, а у поставщиков – на 5,5%, отражая усиливающийся процесс аутсорсинга в автомобильной промышленности. В целом в 2005 г. отрасль затратила на НИОКР около 68 млрд долл. Из них 61% пришелся на поставщиков, 31% – на сборочные компании и еще 8% – на компании инженерных услуг.

Наибольшие затраты на НИОКР в расчете на один автомобиль в период с 2000 по 2008 г. осуществляли компании BMW, DaimlerChraisler и Honda. Самые низкие показатели затрат на НИОКР были у компаний Suzuki, Renault-Nissan и Hyundai. В то время как компания BMW затрачивала на исследования и разработки при создании новой модели автомобиля 1,8 млн евро, компания Hyundai – только 120 тыс. евро, то есть в 15 раз меньше.

К 2015 г. около 10% всех автомобилей в Европе, Китае и Индии будет приходиться на малобюджетные машины стоимостью от 3 до 7 тыс. евро. Этот сегмент находится под огромным давлением издержек и обещает лишь небольшие прибыли. Тем не менее большая часть сборочных компаний стремится иметь в своих активах проекты малобюджетных автомобилей. Хотя затраты на НИОКР в этом сегменте вряд ли окупятся в традиционных показателях прибыли от продаж, они имеют огромное стратегическое значение для сборочных компаний в контексте разработки новых материалов, модулей и технологий, которые способны радикально снизить издержки производства. На стадии зрелости будущие низкозатратные технологии способны революционизировать другие модели автомобилей.

Малобюджетные автомобили будут обладать следующими особенностями:

- сниженное содержание металла;

- вспененные легкие конструкции деталей и узлов;

- низкозатратный модульный дизайн;

- окна с полимерным покрытием;

- низкие затраты на сборочные операции;

- централизованные автомобильные электронные системы.

Негибкий характер капиталоемких сборочных линий, производящих готовые автомобили, приводит к ограничению числа ежегодно выпускаемых моделей. Однако сборочное производство составляет только 12% от общей стоимости издержек на производство и проектирование автомобиля и около трети всех издержек сборочных компаний. Более гибкие концепции сборки могут изменить эту ситуацию радикальным образом. Этот процесс может развиваться по двум направлениям: снижение сложности в сторону гибкости и аутсорсинг сборочных операций.

Все возрастающее число моделей со все большим количеством модификаций является причиной роста сложности и издержек в автомобильной промышленности. Увеличить число моделей, производимых на одном предприятии, можно путем снижения сложности в пользу гибкости (сокращая количество модификаций) либо с помощью аутсорсинга сборочных операций. В настоящее время более 99% стоимости сборки автомобилей приходится на конечных производителей. Передача части операций в руки специализированных поставщиков (например, таких компаний, как Karmann, Magna, Pininfarina, Valmet) позволит сборочным компаниям более гибко приспосабливаться к колебаниям спроса.

Существуют два направления оптимизации издержек затрат на НИОКР. Первое из них включает:

· поиск новых материалов с более низкими издержками;

· внедрение программ стимулирования дополнительных усилий по снижению издержек;

· установку целевых программ по снижению издержек на 30%;

· расширение инженерных поисков новых решений по всем элементам цепочки добавленной стоимости.

Ко второму направлению относятся:

· жесткий качественный контроль и мониторинг расходов на НИОКР, поскольку 40% подобных расходов не генерируют достаточной прибыли;

· офшорный аутсорсинг НИОКР в размере в долгосрочной перспективе до 15% от совокупного бюджета НИОКР, что может привести к сокращению совокупных издержек на 10-50%;

· изыскание возможностей виртуальных тестов с целью поставить под контроль процесс постоянного роста издержек по тестированию автомобилей;

· использование принципа «книжной полки» (т.е. существование стандартного набора основных взаимозаменяемых элементов, которые могут использоваться в разных сочетаниях для создания тех или иных модулей), чтобы сократить цикл разработки новых моделей и существенно снизить издержки проектирования в расчете на один модуль.

Для успешной разработки инноваций требуется система взаимосвязанных элементов: ясная инновационная стратегия, тесно связанная с общей бизнес-стратегией компании; квалифицированная команда, способная воплотить в жизнь данную стратегию; организационная структура, способная эффективно управлять инновационным процессом; соответствующий предпринимательский опыт, позволяющий превратить инновацию в материальный продукт, приносящий прибыль.

Такую систему называют «Структурой инновационной стратегии» (СИС). Не существует единой СИС, которая подходила бы для всех компаний. Для сборочных компаний можно выделить шесть инновационных архетипов: это создатели брендов, быстрые имитаторы, приспособленцы к массовому рынку, революционеры дизайна, оптимизаторы конечных стадий производственного цикла, специалисты по оптимизации издержек и производственного процесса (табл. 5).

Таблица 5. Инновационные архетипы сборочных автомобильных компаний

|

|

Инновационный архетип

|

Подготовка инноваций

|

Акценты и сотрудничество

|

Бизнес-модель

|

Пример компаний

|

|

1

|

Создатели брендов

|

Продуктовые инновации, ориентированые на создание брендов; средние объемы призводства; ориентация на элитного конечного потребителя

|

Высокая специализация, сильная кооперация с поставщиками, аутсорсинг НИОКР

|

Ориентация на бренды премиального сегмента; сильная защита интеллектуальной собственности

|

BMW, Mercedes-Benz

|

|

2

|

Быстрые имитаторы

|

Совершенствование инноваций и доведение их до массового рынка

|

Средний уровень специализации, выборочная кооперация, интенсивный ауатсорсинг НИОКР

|

Ориентация на низкие издержки, сравнительно низкая степень защиты интеллектуальной собственности

|

Daewoo, Hyundai

|

|

3

|

Приспособленцы к массовому рынку

|

Адаптируют и улучшают существующие продуктовые инновации

|

Широкий фокус производства, интенсивный аутсорсинг НИОКР, ограниченное участие в предпринимательских сетях с поставщиками

|

Ориентация на низкие издержки, слабая защита интеллектуальной собственности, ориентация на бренды.

|

Ford, GM

|

|

4

|

Революционеры дизайна

|

Ориентация преимущественно на технологические инновации, переход от массового производства к поиску узких рыночных ниш

|

Инициаторы построения производственных сетей, модульный принцип проектирования, ограниченный аутсорсинг НИОКР

|

Инновации, ориентированные на снижение издержек, относительно сильная защита интеллектуальной собственности

|

Toyota, VW

|

|

5

|

Оптимизаторы конечного производственного цикла

|

Премиальные продуктовые инновации на основе использования новых систем и компонентов

|

Узкая специализация, очень ограниченный аутсорсинг НИОКР

|

Жесткий контроль над интеллектуальной собственностью

|

Porsche, Hummer

|

|

6

|

Специалисты по оптимизации издержек

|

Инновации на основе новых технологий производства, ориентация на потребителя

|

Широкий фокус, средний уровень аутсорсинга НИОКР, формальное партнерство

|

Продукты с низкими издержками, относительно сильная защита интеллектуальной собственности

|

Kia, Dacia

|

Например, компании – революционеры дизайна концентрируют свое внимание на технологических инновациях, которые позволяют продуцировать новые элементы дизайна автомобиля. К этому типу компаний относятся Toyota и Volksvagen. Традиционно эти компании ориентировались на сегменты массового рынка. Однако в последние годы произошел сдвиг в сторону конкретного потребителя, что означало перенос акцента на поиск специфических потребительских предпочтений (элитные, семейные, спортивные автомобили и т.д.). Хотя такие компании в основном ориентируются на снижение издержек, они стремятся поставлять на рынок автомобили с высокими конечными потребительскими свойствами, что позволяет им получать ценовую премию. Ограниченный аутсорсинг НИОКР дает таким компаниям возможность контролировать качество своих инноваций.

Компании – революционеры дизайна постоянно занимаются развитием существующих концепций автомобиля. На протяжении многих лет они делали акцент на внедрении модульных принципов в производстве автомобилей и создании платформ. В настоящее время они производят множество автомобилей и моделей лишь на нескольких платформах, а Toyota перешла на принцип «книжной полки» в создании своих автомобильных модулей. Портфель исследовательских компетенций компаний этого типа очень специфичен: у Toyota для каждой платформы и каждого модуля существуют отдельные исследовательские центры. В исследовательский портфель включается специально отобранная сеть поставщиков. Исследования и разработки централизованы, а используемые технологии четко определены.

Перспективные инновации компаний данного типа будут направлены на стандартизацию автомобильного дизайна с использованием принципа «книжной полки» и стратегии создания и использования платформ. Такие компании, скорее всего, станут источником новой генерации малобюджетных автомобилей.

Для компаний – поставщиков компонентов и комплектующих можно выделить следующие шесть инновационных типов: радикальные инноваторы, функциональные обогатители, системные интеграторы, чемпионы производственного процесса, создатели ниш, строители модулей (табл. 6).

Таблица 6. Инновационные архетипы компаний – поставщиков комплектующих

|

|

Инновационный архетип

|

Подготовка инноваций

|

Акценты и сотрудничество

|

Бизнес-модель

|

Пример компаний

|

|

1

|

Радикальные инноваторы

|

Заменяют старые системы или создают новые

|

Узкая специализация, сохранение ноу-хау в границах компании

|

Ценовые премии, жесткая защита интеллектуальной собственности

|

Siemens, VDO

|

|

2

|

Функциональные обогатители

|

Внедряют новые функции на рынке сборочных компаний, ориентация на конечного потребителя

|

Акцент на функциональной интеграции, сохранение ноу-хау в границах компании

|

Ценовые премии, жесткая защита интеллектуальной собственности

|

Gentex

|

|

3

|

Системные интеграторы

|

Оптимизация функций или производственного процесса, ориентация на конечного потребителя

|

Экспансия в новые системы через кооперационные связи, открытый интерфейс

|

Низкие издержки зрелых технологий, слабая защита интеллектуальной собственности

|

ZF Frienrichshafen

|

|

4

|

Чемпионы производственного процесса

|

Все возрастающий акцент на технологических инновациях с целью обслуживания более широкого рынка, адаптация к потребителю

|

Специализация на производственном процессе, открытость для кооперации

|

Низкие издержки зрелых технологий, слабая защита интеллектуальной собственности

|

ErlingKlinger

|

|

5

|

Создатели ниш

|

Продуктовые или технологические инновации, обслуживающие определенные рыночные ниши, ориентация на конечного потребителя

|

Очень специализированное ноу-хау, селективная кооперация

|

Ценовые премии, избирательная защита интеллектуальной собственности

|

Elmos

|

|

6

|

Строители модулей

|

Акцент на модульном проектировании и дизайне и технологиях, защита модульных инноваций

|

Уникальные ноу-хау, кооперация со сборочными компаниями и системными компаниями

|

Получение части стоимости, создаваемой сборочными компаниями, снижение издержек производства модулей

|

Brose

|

Например, компании – системные интеграторы объединяют или интегрируют несколько существующих компонентов или модулей в единую функциональную систему с оптимизированными потребительскими свойствами. Примерами таких компаний являются Hella и Harmann/Becker. Ассортимент предлагаемых систем и компонентов очень широк. Организация НИОКР этой группы компаний является децентрализированной и междисциплинарной. Системные интеграторы интенсивно выстраивают инновационные сети, что позволяет им интегрировать новые системы с открытым интерфейсом. Компания Hella, например, постоянно устанавливает новые стандарты в своей области.

Системные интеграторы наиболее эффективно работают со зрелыми технологиями, соединяя их эффективными и продвинутыми системами интеграции. Они могут поставлять как премиальные продукты, так и товары экономного сегмента. Однако поскольку работа этих компаний сфокусирована на интеграции зрелых компонентов, они отличаются низким уровнем защиты интеллектуальной собственности. Дифференциация продуктов и конкурентоспособность связаны с ориентацией на конечного потребителя и тесной кооперацией со сборочными компаниями. Часто такие компании используют в своей деятельности бренды потребителей (т.е. сборочных компаний) для усиления позиций на рынке.

Некоторые итоги

1. Для России главная угроза связана с наводнением внутреннего рынка малобюджетными, дешевыми автомобилями из Китая и Индии, а также ряда других развивающихся стран, таких как Бразилия и Иран. Отсутствие внятной стратегии модернизации отечественных заводов, ориентация на отверточную и крупноузловую сборку импортных автомобилей грозит потерей национальной автомобильной промышленности.

2. Развивающиеся рынки, особенно Индия и Китай, окажутся движущей силой развития отрасли в ближайшие 20 лет. К 2030 г. почти 50% продаж в отрасли будет приходиться на страны Азии. В развивающиеся страны сдвигается также и производство комплектующих. Однако структура размещения конечных капиталоемких сборочных производств не претерпит столь же глубоких изменений.

3. Большую часть рынка будут занимать небольшие, легкие в управлении малобюджетные автомобили – вследствие растущего на них спроса, возрастающей конкуренции со стороны развивающихся стран, давления демографических и природоохранных факторов. В то же время останется рыночная ниша и для высококачественных автомобилей премиум-класса. Наиболее трудные времена ожидают автомобили среднего ценового сегмента.

4. Процесс экономии на масштабах производства и консолидации в отрасли существенно затормозится. Вместо шести глобальных игроков, контролирующих 75% мирового производства автомобилей, появится множество новых компаний.

5. В нисходящей цепочке добавленной стоимости произойдут существенные изменения. Производители автомобилей будут все в меньшей степени сотрудничать с автомобильными дилерами и все в большей степени стараться устанавливать прямые связи с конечными потребителями. Операционная эффективность станет ключевым фактором успеха автомобильных компаний к 2030 г. Конкурентные преимущества сосредоточатся в минимизации издержек, позволяющих сделать автомобиль еще более дешевым, а также в большей эффективности в таких областях, как цепочки поставок комплектующих и разработка новых продуктов, которые станут основным объектом ИТ-инвестиций.

Примечания:

[1] Financial Times. 11.06. 2010

[2] Эксперт, № 3, 2010 г.

[3] Ведомости, 3.06. 2010 г.

[4] Термин power train охватывает группу компонентов, которые генерируют мощность (движущую силу) и передают ее на поверхность земли, воды или воздуха. Такая система включает в себя двигатель, трансмиссию, дифференциалы и конечные элементы, обеспечивающие движение (колеса, пропеллеры, турбины и т.д.)

Читайте также на нашем сайте:

«Перспективы развития основных секторов мирового хозяйства после кризиса» Владимир Кондратьев

«Выходит ли экономика из кризиса? Перспективы развития мировой экономики на 2010–2011 гг.» Лилия Зубченко

«Экономический кризис: адаптация компаний и перспективы развития» Владимир Кондратьев

«Социально-политические последствия современного кризиса и проблемы кризисного регулирования» Круглый стол журнала «Полис» и ИМЭМО РАН

«Чем закончится кризис? Среднесрочные сценарии развития мировой и российской экономики» Наталья Акиндинова, Максим Петроневич