Сценарии выхода мировой экономики из кризиса

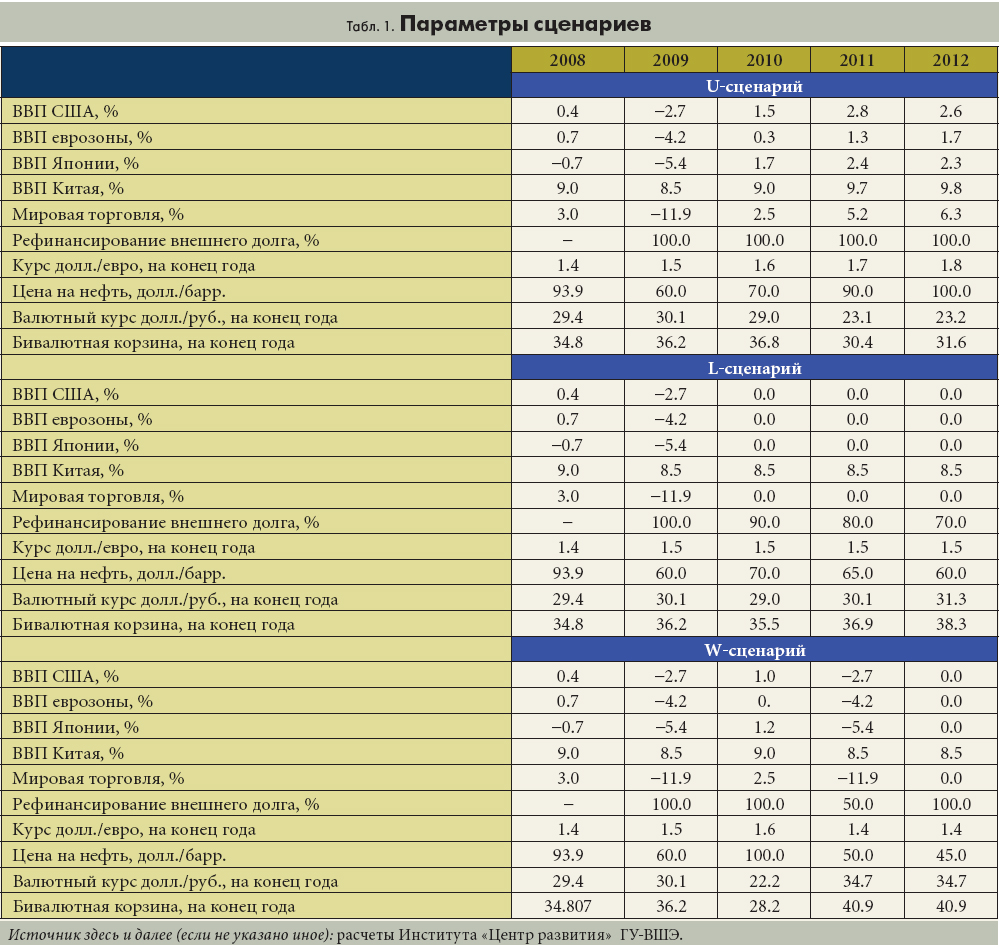

На основе анализа процессов, происходящих в мировой экономике, можно нарисовать три основных сценария развития мирового финансового кризиса в ближайшие годы (табл. 1):

1. Сценарий быстрого восстановления после кризиса (U-shape).

2. Сценарий второй волны кризиса (W-shape).

3. Сценарий затяжной рецессии (L-shape).

В сценарии восстановления после кризиса (U-сценарий) предполагается, что слабые тенденции к росту, наметившиеся в крупнейших экономиках, закрепятся [Global Trends 2025]. Режим низких процентных ставок, который стимулирует накопление ликвидности и вздутие новых «пузырей» на финансовых рынках, не позднее чем к середине 2010 г. найдет свое отражение в положительной динамике кредитования нефинансового сектора, а монетарные власти смогут добиться плавности перехода «навеса» ликвидности в кредитование, необходимой для того, чтобы избежать всплеска мировой инфляции. Т. е. мероприятия, направленные на поддержание ликвидности в финансовом секторе экономики, — национализация ряда финансовых институтов, реструктуризация «плохих» активов, накопившихся в банковской системе и небанковских сегментах финансового рынка, — к середине 2010 г. нормализуют ситуацию с кредитованием предприятий нефинансового сектора экономики и населения, и это, в свою очередь, приведет к оживлению потребительского и инвестиционного спроса в экономиках.

Таким образом, отрицательные темпы роста в экономике США и других экономиках наблюдались только в 2009 г., а в течение следующего года «дно» кризиса будет пройдено, наступит фаза оживления и экономика вернется на траекторию роста. Экспертами Всемирного банка и Международного Валютного Фонда [IMF, 2009] подобный сценарий рассматривается в качестве основного.

При осуществлении U-сценария быстрое возобновление устойчивого роста американской экономики позволит правительству США справиться с обслуживанием возросших объемов долговых обязательств и постепенно сократить дефицит бюджета, перейдя от стимулирующей к умеренно ограничительной бюджетной политике. В то же время мы предполагаем, что меры по поддержанию роста экономики приведут к росту ставок ФРС США, хотя они по-прежнему будут достаточно низкими по сравнению со ставками Европейского банка. В результате продолжится девальвация доллара США по отношению к евро до уровня 1.8 долл./евро к 2012 г.

В случае реализации данного сценария практически без изменений сохранится современная структура экономики и финансового сектора США. При этом произойдет усиление надзора и регулирования наиболее рискованных видов финансовых операций. В остальном сохранение сильных позиций экономики США будет способствовать поддержанию действующей конфигурации мировой финансовой системы и сохранению доверия к доллару как резервной валюте. В U-сценарии оживление спроса со стороны США проявится в увеличении импорта, в том числе из развивающихся стран, и росте цен на сырье и энергоносители на мировых рынках. В этих условиях мы ожидаем динамику топливно-сырьевого экспорта в соответствии с предпосылками МЭР, которые заложены в Сценариях социально-экономического развития России в 2010–2012 гг.

Сценарий второй волны кризиса (W-сценарий) предполагает, что рост избыточной ликвидности, образовавшейся в результате смягчения денежных политик многих стран и игры в «дешевые деньги», возглавляемой ФРС США и Японией, приведет к быстрому возникновению новых «пузырей» на финансовых и товарных рынках. Существующий разрыв в процентных ставках между странами позволит финансовому сектору получать прибыль при минимальных рисках на операциях carry-trade, что вкупе с сохранением высоких рисков и неопределенности относительно будущего мировой экономики негативно отразится на динамике кредитования нефинансового сектора, который окажется в состоянии стагнации.

В подобных условиях может проявиться дихотомия — темпы роста реального сектора будут оставаться весьма низкими или вовсе стагнировать, а темпы образования новых «пузырей» станут угрожающими [Смирнов, 2009]. В этом случае возобновление роста экономики США в 2010 г. не устранит накопившиеся в ней диспропорции. С одной стороны, увеличение дефицита платежного баланса, вызванное сохранением низкой эффективности экспорта, одновременно с возобновлением роста спроса на импортные товары приведет к увеличению отрицательного сальдо торгового баланса. С другой стороны, чрезмерное наращивание дефицита бюджета определит рост суммарного объема долга, что рано или поздно отразится на стоимости заимствований.

Если в подобном сценарии монетарные власти не ужесточат свою политику (что вероятно в условиях стагнации кредитования), то после бурного 2010 г. уже в следующем году (в качестве сценарных условий 2011 г. выбран экспертным образом) может развернуться вторая волна кризиса, поскольку она де-факто будет означать, что политические меры 2008–2009 гг. не дали своего эффекта.

При таком развитии событий в некоторых странах вероятен всплеск настроений по закрытию национального рынка, что неизбежно приведет к ухудшению экономического положения. Долговая нагрузка многих развитых стран станет неподъемной и может сопровождаться девальвацией национальных валют. По данному сценарию волна кризиса, вероятно, окажется еще более тяжелой, чем первая, и продлится как минимум до конца 2012 г.

Показывать положительные темпы роста смогут только экономики, обладающие достаточным внутренним ресурсом и слабо подверженные влиянию мирового финансового кризиса. Мы считаем, что в данном сценарии Китай, сократив внутренний спрос, не станет гирей для мировой экономики, в противном случае придется рассматривать самый пессимистический сценарий мирового экономического краха, прогноз которого кажется невозможным из-за беспрецедентности такой ситуации.

Снижение мирового выпуска и темпов роста экономики Китая приведет к сокращению спроса на сырьевую продукцию — мы ожидаем, что в 2011–2012 гг. объемы экспорта нефти и газа не превысят 90% от уровня 2009 г.

В W-образном сценарии реализация рисков платежного баланса и бюджета США вызовет очередной виток дестабилизации ситуации в финансовом секторе США, что затем предопределит новые потрясения в реальном секторе экономики. При этом к негативным эффектам, возникшим от сокращения внутреннего спроса, прибавится влияние оттока капитала из большинства стран. Итогом реализации сценария станет переход к устойчиво отрицательным темпам (либо нулевым) роста мировой экономики в течение последующих двух-трех лет.

В случае реализации второй волны кризиса финансовая паника может охватить не только средние и крупные финансовые компании, но и центральные банки.

Отличительная черта сценария затяжной рецессии — отсутствие продолжительной позитивной реакции нефинансовых рынков на осуществляемые антикризисные меры и роста внутреннего спроса развитых экономик. В этом случае мягкая денежная и бюджетная политика в Америке и Европе, в том числе государственная программа развития инфраструктуры, окажется не в состоянии воспрепятствовать возобновлению банкротств в финансовой сфере и реальном секторе (в частности, производителей инвестиционного оборудования и товаров длительного пользования), а также росту безработицы. В подобных условиях динамика потребительского спроса и потребительских ожиданий может оставаться негативной или стагнировать еще долгое время.

Продолжительный спад (или отсутствие роста в американской экономике) окажет угнетающее воздействие на динамику показателей мировой экономики. Объемы мировой торговли станут крайне низкими, причем проблема усугубится усилением защитных барьеров. В данной ситуации на сырьевых рынках предполагается снижение цен на всем протяжении периода затяжной рецессии, и мировая экономика может попасть в кредитную ловушку: предприятия откажутся брать кредиты, потому что необходимо будет погасить старые, а банки не станут предоставлять кредиты под влиянием негативной экономической информации. Стагнация совокупного спроса проявится и в спросе на топливно-сырьевые товары, объем экспорта которых не превысит объемов 2009 г.

В том случае, если американская экономика длительное время будет демонстрировать негативную динамику, ухудшение торгового баланса и увеличение бюджетного дефицита рано или поздно создадут условия для обесценения американской валюты и сопутствующего ему сокращения спроса на долларовые активы по всему миру. И если обесценение американской валюты в данном сценарии окажется резким и неожиданным, наихудшим вариантом развития событий могут стать разрушение действующей финансовой системы и подрыв позиций доллара в качестве резервной валюты. Тогда переход к фазе оживления в мировой экономике потребует выстраивания новой конфигурации мировой финансовой системы (но это выходит за рамки настоящего прогноза).

Сценарии экономического развития России в среднесрочной перспективе (2009–2012 гг.)

Общие замечания и внутренние предпосылки

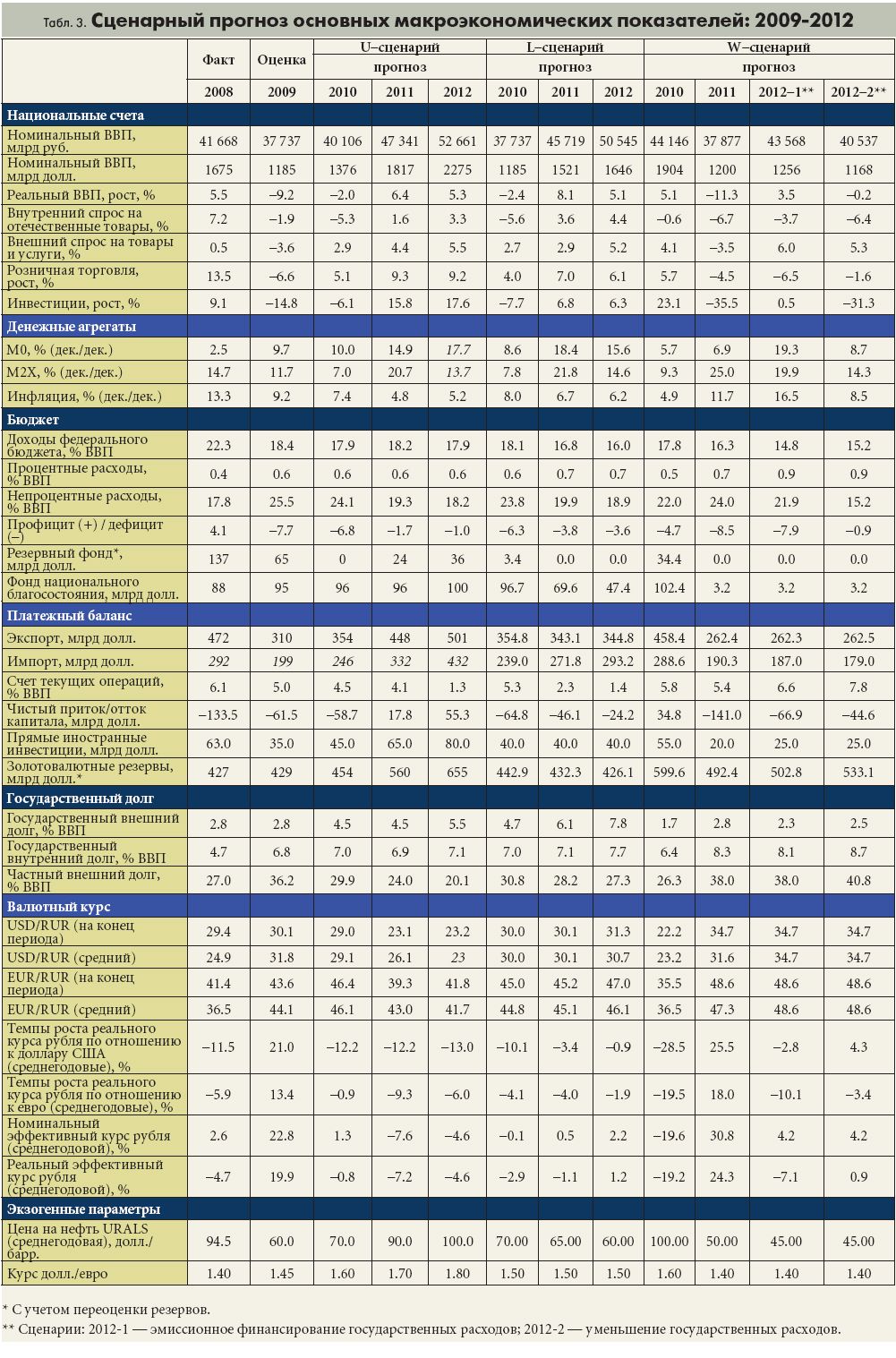

Сценарии развития экономики России мы рассчитали и обозначили в соответствии со сценариями развития мировой экономики: сценарий быстрого восстановления после кризиса (U-shape), сценарий второй волны кризиса (W-shape) и сценарий затяжной рецессии (L-shape). Однако сразу заметим, что характерные для мировой экономики траектории кризисов необязательно будут иметь соответствующую форму развития в России. Так, сценарий затяжной рецессии может неожиданно оказаться более благоприятным для России по сравнению с другими странами, а сценарий второй волны имеет дополнительную развилку со стороны бюджетной политики.

Мы полагаем, что динамика тарифов на услуги естественных монополий должна соответствовать предпосылкам, изложенным в последнем Проекте сценарных условий и основных макроэкономических параметров прогноза социально-экономического развития Российской Федерации на 2010 г. и плановый период 2011 и 2012 гг. В то же время в случае увеличения темпов инфляции более чем на 10% (против 5–7%, заложенных в сценарии МЭР) наши сценарии предполагают дополнительную индексацию тарифов на величину превышения целевой инфляции.

Вторая предпосылка сценариев касается валютной политики Банка России. Поскольку точный выбор Банка России относительно динамики рубля прогнозированию не поддается, для прогноза мы используем следующие правила.

а) В случае кризиса, сопровождаемого снижением международных резервов, бивалютная корзина устанавливается на уровне, который, согласно расчетам, обеспечивает положительное сальдо счета текущих операций.

б) При условии роста цен на нефть (и других факторов, способствующих росту сальдо платежного баланса) Банк России проводит операции по поддержке валютного рынка на суммы не более 50–70 млрд долл. Увеличение международных резервов сверх их сумм маловероятно по причине возможного нарушения механизмов стерилизации экспортной выручки, так как ожидаемый низкий уровень ненефтегазовых доходов бюджета будет способствовать снижению объема нефтяных фондов. Исключением может стать неожиданно сильный приток иностранного капитала. В этой ситуации рост международных резервов способен незначительно превысить величину чистого притока иностранного капитала (для обеспечения положительного сальдо текущих операций). Однако в рассмотренных ниже сценариях подобного развития событий быть не должно (по крайней мере, на горизонте прогноза).

Третья предпосылка касается проводимой бюджетной политики. Мы исходим из того, что расходы федерального бюджета не превысят плановой величины в номинальном выражении, как и внешние заимствования бюджета (за исключением сценария второй волны кризиса). Темпы индексации средней пенсии до 2012 г. соответствуют сценариям МЭР. Предполагая, что баланс консолидированного бюджета равен нулю, уравновешивающей статьей государственного консолидированного бюджета следует считать государственные (муниципальные) капитальные вложения (при инерционном росте других расходов бюджета) (табл. 2). В расчетах всех сценариев мы учитываем рост ставки социальных отчислений с 2011 г.

В сценарии второй волны кризиса мы предполагаем, что Правительство не станет проводить внешних заимствований по причине увеличения цен на нефть до уровня 100 долл./барр. и перспективы скорого возобновления роста Резервного фонда. После наступления второй волны кризиса, которая моделируется в 2011 г., условия предоставления зарубежных кредитов могут оказаться неприемлемыми, в результате чего программа внешних заимствований выполнена не будет.

В-четвертых, проведенные исследования позволили установить определенные закономерности потребления энергии. В настоящее время мир живет в рамках нефтяного уклада, который по всем признакам близок к завершению своего существования. Однако начало нового энергетического уклада должно сопровождаться внедрением качественно новых технологий, которое может произойти на рубеже 2020–2030 гг. В последние годы в условиях дефицита мощностей по добыче и переработке сырой нефти и растущей потребности в топливе спрос стал постепенно переключаться на природный газ. В 2000–2004 гг. при ежегодных темпах роста спроса на нефть в среднем 1.5% спрос на природный газ рос значительно большими темпами — 2.8%. Тем не менее значимой зависимости спроса на газ от темпов роста мировой экономики, которая характерна для нефти, не наблюдается (рис. 1), однако полагаем, что в случае стагнации мировой экономики объем экспорта газа Россией будет сокращаться на 2% ежегодно и по оптимистичному U-сценарию выхода из кризиса, динамика экспорта газа совпадет с предпосылками МЭР. При негативных сценариях, подразумевающих стагнацию или снижение мировой экономики, считаем возможным снижение экспорта газа на 2 п. п. на каждый процентный пункт сокращения темпов роста мирового ВВП, начиная с однопроцентного пункта роста.

В нашем прогнозе учитываются связь экспорта нефти с внутренними ограничениями и его слабая зависимость от динамики внешнего спроса. Кроме того, в негативных сценариях страны ОПЕК введут ограничения на производство нефти, чем (впрочем, как всегда) воспользуется Россия и по возможности заместит эти объемы. Поэтому мы предполагаем, что объемы экспорта нефти останутся неизменными между сценариями и равными для сопоставимости объемам, зафиксированным в сценариях МЭР (сценарий 2).

Сценарий быстрого восстановления после кризиса (U-shape)

Рост экономики, некоторые проявления которого наблюдались во второй половине 2009 г., пока не имеет под собой долгосрочных оснований. Мы не разделяем мнения некоторых экспертов о прекращении рецессии в российской экономике и, тем более, об ожидаемом быстром восстановлении. Текущее оживление следует расценивать исключительно как результат роста экспорта и окончания распродаж избыточных запасов — в то время как внутренний спрос не имеет тенденции к росту. Соответственно, мы считаем, что состояние российской экономики в целом, возможно, продолжает ухудшаться.

Анализ текущих тенденций показывает, что под влиянием сокращения запасов, снижения внутреннего спроса и кредитного сжатия российская экономика перешла в состояние «рецессии спроса» — состояние, которое может протекать долго и тяжело. В то время как основные компоненты внутреннего спроса, например конечный спрос домашних хозяйств и инвестиции, не растут, импорт возобновил свой рост с темпом 1.5% в месяц, что дает 20% (!) в годовом исчислении. С учетом данных показателей наши оценки (нет данных по экспорту и импорту за сентябрь, по объему государственного потребления за III квартал) показывают, что даже в третьем квартале 2009 г., когда Правительство заговорило об окончании кризиса, сокращение внутреннего спроса на отечественные товары продолжалось и составляло –1% к предыдущему кварталу.

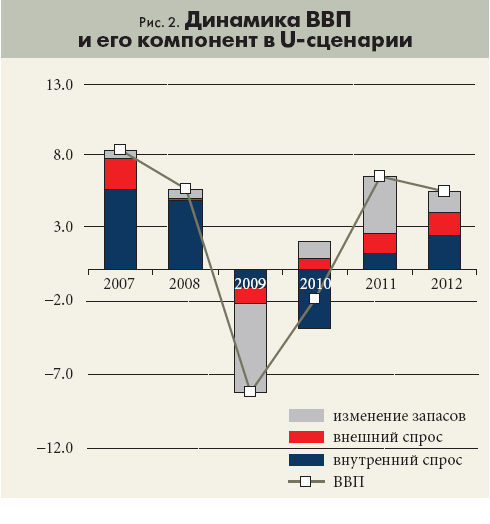

Анализ показал [Акиндинова, Миронов, Петроневич, Пухов, Смирнов, 2009], что рост экономики вызван исключительно восстановлением физических объемов экспорта до докризисного уровня весны 2008 г. По нашим оценкам, темпы роста экспорта в третьем квартале по отношению к предыдущему кварталу составили 10.5%, что увеличило его объем на 0.6% к третьему (еще докризисному) кварталу предыдущего года. Но пересмотр оценки динамики экспорта лишь незначительно подкорректировал прогноз сокращения ВВП до –9.4% в текущем году. В то же время наши ожидания относительно темпов роста внутреннего спроса в 2009–2010 гг., который формирует 75–80% (различие оценок состоит в том, по каким ценам учитывать вклад экспорта в ВВП — текущим или докризисным) продаж конечной продукции, пока не улучшаются (рис. 2).

Мы пока не видим серьезных источников роста ВВП в 2010 г. Влияние четырех возможных источников роста запасов, потребительского и инвестиционного кредитования, экспорта, экономической политики стимулирования спроса — либо недостаточно, либо отрицательно. Примерно 6–7% падения ВВП в 2009 г. объясняется распродажей запасов. Как только реальный сектор почувствует оживление спроса и его финансовое положение улучшится, можно рассчитывать на быстрое восстановление хотя бы части этих потерь. Однако рост запасов не может быть источником спроса для возобновления экономического роста. Устойчивый рост производства в запасы, по нашему мнению, может наблюдаться только в результате возобновления потребительского и инвестиционного спроса.

Банковская система погрязла в «плохих долгах» и не демонстрирует ни малейшего желания кредитовать отечественную экономику, одновременно банки активно увеличивают объемы кредитования иностранного сектора за счет внутренних ресурсов. Перезапустить процессы кредитования экономики не удается ни рыночными, ни «ручными» методами. Отказ от расчистки банковских балансов замораживает процессы кредитования и усугубляет проблемы банковского сектора.

Экспортные доходы — традиционная для СССР и России палочка-выручалочка, на этот раз скорее всего не смогут стать стартером для перезапуска экономики: в быстрый рост сырьевых цен не верится на фоне слабой мировой экономики, а быстрый рост объемов экспорта невозможен в силу ограничений по производству и транспортной инфраструктуре. Однако мы не можем не подтвердить, что внешнего спроса на сырье (очевидно, со стороны развивающихся стран, в первую очередь Китая и Индии) пока хватает — экономика постепенно идет вверх, но хватит ли его, чтобы нас в очередной раз из рецессии вытащить?

Результаты экономической политики видны плохо. Принимаемые правительством меры до настоящего времени не смогли создать «зеленых ростков» в экономике. Массированная социальная поддержка населения не обернулась ростом спроса и не помогла экономике. Основная часть господдержки реального сектора уходит на расплату предприятий по старым долгам, что, с одной стороны, поддерживает банковский сектор, но с другой не оказывает влияния на экономический рост. Программы стимулирования спроса пока слишком малы. Создаваемые властями инструменты зачастую оказываются неработоспособными (поддержка спроса населения на автомобили, банковские гарантии, капитализация банков с использованием ОФЗ).

Повышение выплат пенсионерам являлось одним из приоритетов антикризисной политики Правительства. Вполне вероятно, что власти надеялись на адекватный рост потребления пенсионеров. Однако российская экономика пока не ощутила его — то ли из-за относительно низкой доли пенсий в доходах населения, то ли из-за более высокой склонности пенсионеров к сбережениям.

Следовательно, надежды на рост производства могут быть связаны пока только с нормализацией уровня запасов. Однако, по нашему мнению, этого сейчас недостаточно для перелома тенденции сокращения совокупного спроса: наиболее вероятно, что после некоторой фазы роста падение выпуска возобновится и будет протекать синхронно с падением спроса. Сомнение в устойчивости роста есть и в работе западных экспертов [Sutela].

В следующем году, согласно нашим расчетам, конечный спрос в экономике будет стагнировать, но при ожидаемом нами в 2010 г. восстановлении отложенного в текущем году спроса на импортные товары, который может оказаться весьма значительным — 15–20%, это означает снижение спроса на отечественную продукцию. В 2010 г. вероятно продолжение тенденции сокращения инвестиций. Сейчас ситуация такова, что на факторы, способствующие росту инвестиций, накладываются факторы, препятствующие их увеличению, и они преобладают.

С одной стороны, уровень загрузки мощностей сейчас выше, чем в 1999 г. после многих лет сокращения выпуска, что стимулирует инвестиции. Кроме того, конкуренция с импортом требует создания новых мощностей в тех нишах, где российская продукция пока неконкурентоспособна.

С другой стороны, наличие значительной внешней задолженности, накопленной реальным сектором экономики в 2005–2008 гг., отвлекает собственные средства предприятий от инвестиций, на прирост кредитов рассчитывать тоже не приходится, макроэкономическая ситуация остается неопределенной.

Продолжающееся сокращение спроса, ожидание повышения налоговой нагрузки в 2011 г. за счет роста налогов на оплату труда, недоступность кредита, наличие освободившихся с 2008 г. мощностей будут дестимулировать частный сектор к инвестиционной деятельности. По нашим оценкам, инвестиции продолжат свое падение и в следующем году, хотя оно может оказаться менее существенным, чем в текущем. Подытоживая, следует ожидать в 2010 г. сокращения ВВП на –2.5…–1.5%.

В 2010 г. мы прогнозируем существенное улучшение ситуации в платежном балансе. Физические объемы экспорта (к 2009 г.) возрастут, цены на товарных рынках останутся на достигнутых уровнях. Импорт, в свою очередь, понемногу оживет, но не за счет оживления кредитной активности, а за счет отложенного спроса. Платежи по внешнему долгу будут полностью рефинансироваться, отток капитала из реального сектора сохранится на уровне предыдущего года.

В итоге мы считаем, что торговое сальдо немного вырастет (до 120 млрд долл. против 115 млрд долл. в этом году), а профит счета текущих операций достигнет 77 млрд долл. (около 6% ВВП). Дефицит счета капитала немного снизится — примерно до 60 млрд долл. против 80 млрд долл. в 2009 г., прежде всего за счет банковской системы, которая продолжит наращивание валютной позиции, хотя и вдвое-втрое меньшими темпами, чем сейчас (10–20 млрд долл. против 50 млрд долл. в 2009 г.). Это приведет к незначительному росту международных резервов Банка России (примерно на 10–20 млрд долл.) в течение следующего года. При таких масштабах изменения рубль, скорее всего, будет стагнировать.

Лишь с 2011 г., когда темпы роста мировой экономики наберут обороты, можно ожидать восстановления темпов роста экономики России. Рост цен на энергоресурсы до 90 долл./барр. и выше, рост спроса на них и несырьевые товары российского экспорта приведут, во-первых, к значительному укреплению рубля: в условиях слабого механизма стерилизации ликвидности Банк России будет вынужден укрепить рубль на 15–20%, чтобы постараться избежать инфляции. Во-вторых, в условиях укрепления рубля можно ожидать возврата части избыточных валютных банковских активов в страну, как и иностранных инвесторов. Банк России должен максимально рационировать ожидаемое поступление новых денег в экономику (в т. ч. в нефинансовый сектор). Из наиболее вероятных мер — временное кратное увеличение нормы резервирования (до 8–11%) для того, чтобы выпускать избыточную ликвидность в экономику медленно и не допустить роста цен, тогда темпы инфляции за счет резкого удешевления импорта могут опуститься ниже 5%. В-третьих, рост цен на нефть снимает как таковую проблему финансирования бюджета — в этих условиях возобновляется процесс пополнения Резервного фонда. В-четвертых, решится проблема доступности кредитования, правда, как и в докризисные годы, в большей степени за счет ресурсов иностранного сектора, чем отечественного. Удешевление импортного инвестиционного оборудования вкупе с вновь открывшимся кредитным окном может способствовать двузначному росту инвестиций. Совокупное влияние этих факторов будет столь велико, что затмит негативное влияние роста нормы социальный отчислений в 2011 г.

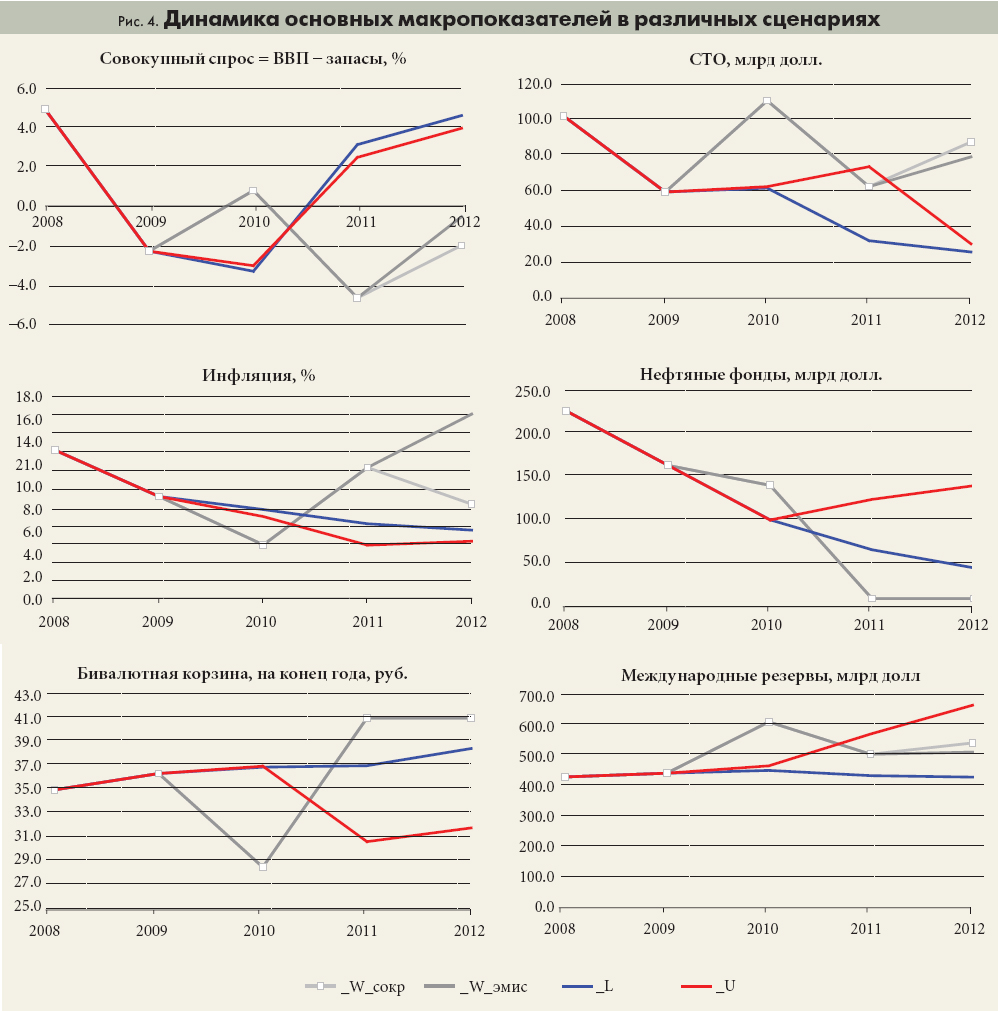

Возобновление кредитования и роста спроса (как внутреннего на 2%, так и внешнего на 4%) приведет к улучшению ожиданий предприятий и возобновлению процесса сбалансированного наращивания запасов. Эффект от роста запасов обусловит более 60% роста (Вклад запасов в динамику ВВП можно будет сравнить с 2009 г., только наоборот. Падение запасов в 2010 г., сменившееся ростом запасов, даст трехзначные темпы прироста этого компонента в структуре ВВП по расходам.) ВВП, в результате чего темпы роста показателя могут составить более 6–6.5%.

После 2011 г. конфигурация российской экономики будет напоминать докризисную. В этих условиях предполагается решать две главные задачи: во-первых, максимально снижать дефицит ненефтяного государственного бюджета, в то же время увеличивая финансирование инфраструктурных проектов за счет Фонда национального благосостояния, во-вторых, максимально сдерживать кредитную экспансию и избегать резкого падения процентных ставок, активно используя норму обязательных отчислений как инструмент повышения стоимости иностранных заимствований для сдерживания их притока, чтобы не попасть в ситуацию кредитного «пузыря» во второй раз. Темпы роста экономики в 2012 г. могут превысить 5%, притом что рост запасов обеспечит не более 0.5% из них.

Курс рубля при незначительных колебаниях цен на нефть останется прогнозируемым (даже склонным к девальвации при сохранении цен на нефть), инфляция при эффективных действиях Банка России и антимонопольной службы может составить порядка 5%. В этих условиях развитие России будет зависеть только от роста эффективности — повышения прозрачности государственных расходов, снижения административных расходов и т. д.

Сценарий затяжной стагнации (L-shape)

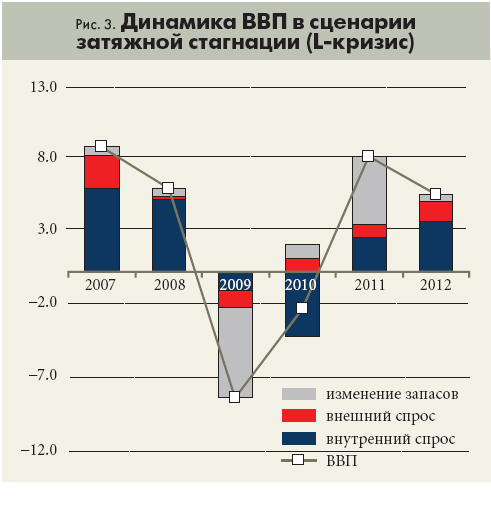

Сценарий затяжной стагнации предполагает мало отличий от динамики экономики России в сценарии быстрого восстановления в 2009–2010 гг. по той причине, что в 2009–2010 гг. российская экономика в обоих сценариях ничего не будет получать из зарубежного сектора, а наоборот, отдавать ему. Предприятия продолжат рефинансирование своих долгов; банки станут наращивать иностранную позицию, не стремясь кредитовать внутренний сектор, снижение объемов и стоимости экспорта (при заданных предпосылках) окажется минимальным, поскольку изменения объемов могут затронуть только газовый сектор и металлургов, в то время как экспорт нефти, вероятно, останется без изменений. Следовательно, можно сказать, что все макропоказатели в 2010 г. прогнозируются чуть-чуть хуже, но общая картина от этого не изменится (рис. 3).

В 2011 г. будут прослеживаться ключевые отличия, поскольку сценарий U-кризиса предполагает ускорение мировой экономики, в то время как L-кризис — стагнацию.

В таких условиях, как это ни странно, российская экономика может выйти в победители. Почему? Стагнация мировой экономики означает снижение совокупного спроса на конечные товары и стагнацию/снижение мировой торговли. Но в первую очередь это ударит по странам, зависящим от экспорта, который по большей части представляет собой конечную высокотехнологичную продукцию (например, Япония, Корея, Германия, Тайвань), до кризиса потреблявшуюся во всем мире. Вероятное снижение мирового спроса на эти товары невозможно будет компенсировать стимулированием внутреннего спроса из-за разницы масштабов рынков сбыта. По этой причине характеристика экспорта России как энергосырьевого станет выглядеть в выгодном свете на фоне экспорта развитых стран.

По этой причине стимулирующие фискальные политики в развитых странах будут направлены на смягчение последствий снижения экспорта, в то время как фискальная политика при условии ее эффективности может оказывать влияние на рост несырьевых секторов экономики.

В этих условиях стабильные цены на нефть устраняют и другую важную дилемму в денежной политике — между укреплением рубля и недопущением роста денежной массы. Стабильные цены на нефть способствуют установлению околонулевого сальдо платежного баланса, что создает комфортные условия для проведения Банком России монетарной политики: рост денежного предложения будет преимущественно происходить за счет расходования нефтяных фондов без избыточного давления со стороны внешнего сектора. Банк России сможет более тонко регулировать этот рост за счет инструментов абсорбирования/предоставления ликвидности и тем самым контролировать снижение инфляции и темпы кредитования экономики. Стабильность рубля на первых порах делает возможным постепенное снижение процентных ставок и при этом позволяет избегать масштабных спекуляций со стороны carry-трейдеров. Кроме того, в условиях стабильных цен на нефть курс рубля будет играть роль встроенного стабилизатора роста импорта и тем самым создаст более благоприятные условия для отечественных производителей несырьевого сектора экономики.

В подобных условиях, как это ни парадоксально, Россия может оказаться островком роста в стагнирующей мировой экономике со всеми вытекающими последствиями — улучшением инвестиционной привлекательности на фоне растущего ненасыщенного потребительского рынка.

Наши расчеты показывают, что в этой ситуации темпы роста экономики могут достигнуть сопоставимых с первым сценарием 5–6% в год (рис. 3), только при менее рискованных источниках этого развития — относительно слабом и стабильном курсе, низкой инфляции, полном контроле за денежным предложением и кредитованием (более подробно цифры представлены в табл. 3).

Единственным существенным недостатком L-сценария является сначала полное расходование в 2010 г. средств Резервного фонда, а потом и постоянное снижение Фонда национального благосостояния на фоне нерастущих нефтегазовых доходов бюджета и низкого уровня поступления ненефтяных налогов. Единственное решение данной проблемы состоит в повышении эффективности бюджетных расходов одновременно с осуществлением назревших структурных реформ в бюджетной сфере и экономике в целом и переходе к бездефицитному бюджету в 2013–2014 гг.

Таким образом, в данном сценарии эффективность государственной бюджетной и структурной политики становится краеугольным камнем обеспечения роста, поскольку монетарная политика сама по себе не может создать привлекательных для кредитования объектов. Кроме того, без повышения эффективности может не хватить средств нефтяных фондов уже в 2013–2014 гг. К чему это может привести, иллюстрирует сценарий W-кризиса (второй волны).

Сценарий второй волны (W–shape)

Сценарий второй волны кризиса обнажает все уязвимые звенья экономики России в платежном балансе, структуре финансирования инвестиций, государственном бюджете перед лицом волатильности финансовых и сырьевых рынков.

Данный сценарий предполагает, что в 2010 г. на сырьевых и финансовых рынках образуется новый «пузырь», который приведет к повышению цен на нефть до 100 долл./барр., притоку зарубежных спекулянтов в российскую экономику и укреплению валютного курса рубля на 20–25% к бивалютной корзине (до уровня 28 руб. за корзину или 22 руб. за доллар). Рост экспортных доходов до уровня 460–480 млрд долл. не будет компенсирован даже полуторакратным ростом импорта, который вероятен в этом случае, что и обусловит рекордное укрепление рубля.

Увеличение экспортных доходов и укрепление рубля обеспечивают рост внутреннего спроса (товарооборота до 5–6% и инвестиций до 20–25%), который тем не менее будет преимущественно абсорбированным рекордным ускорением темпов роста импорта, т. е. не приведет к значимому повышению спроса на отечественные товары. Однако положительный вклад экспортных доходов сдвинет совокупный спрос на продукцию российской экономики в положительную сторону, и предприятия смогут остановить процесс сокращения запасов (даже постепенно начать их наращивание), что приведет к увеличению ВВП на 5% (рис. 4). В этих условиях наращивание банками и предприятиями иностранных активов, а также отказ Правительства от программы внешних заимствований (так как впереди уже будет маячить перспектива роста Резервного фонда) выглядят реалистично.

Вторая волна кризиса, которая в данном сценарии моделируется в 2011 г., по своему краткосрочному влиянию полностью аналогична первой волне, но имеет гораздо более серьезные долгосрочные последствия. Подобное развитие событий станет свидетельством провала тех чрезвычайных мер монетарной и фискальной поддержки и стимулирования выхода из кризиса, которые принимались не только в России, но и за рубежом. Высокий уровень неопределенности во всем мире, граничащий с финансовой паникой, будет, по-видимому, способствовать выводу с финансовых рынков всех активов в золото. В этом случае платежный баланс столкнется не только со снижением экспортных доходов и тотальным выводом средств спекулянтов, но и с проблемой неуступчивости иностранного финансового сектора при реструктуризации внешней задолженности российских предприятий. Кроме того, масштабный «серый» вывод средств могут начать и резиденты. Рубль опять может подойти вплотную к верхней отметке бивалютного коридора или даже преодолеть ее, т. е., после 25%-ной ревальвации рубля в 2010 г. наступит его 50%-ная девальвация к бивалютной корзине в 2011 г.

В таких условиях снижение совокупного спроса будет сопровождаться сокращением запасов, что может привести к потере очередных 10% ВВП и подорвать финансовое благополучие, уверенность в завтрашнем дне предприятий, ориентированных на внутренний спрос, однако этот процесс не коснется сырьевого сектора. Для поддержки экономики Правительство полностью израсходует нефтяные фонды, в результате чего в конце 2011 г. экономика окажется в состоянии 1998 г. — с большой внешней корпоративной задолженностью, высокими объемами теневого вывода капитала, но со значительным запасом ЗВР, низкими доходами государственного бюджета, дестабилизированной банковской системой. Несмотря на снижение внутреннего спроса, уровень инфляции начнет расти и составит, по самым скромным оценкам, 10–11%.

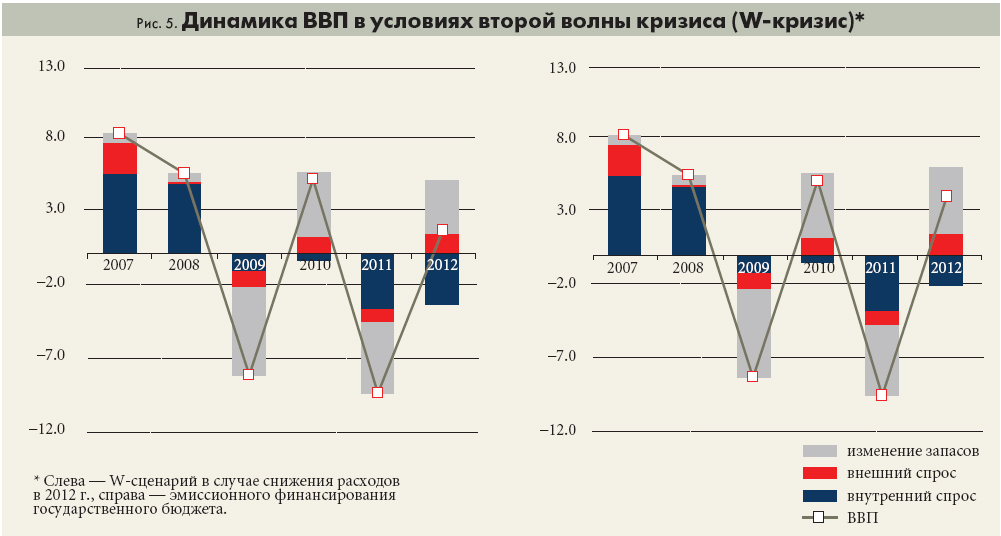

В 2012 г. доходы государственного бюджета смогут обеспечить только 70% планируемых расходов (6.7 млрд руб.). В этих условиях государство должно будет либо резко сократить расходы на 30%, либо обратиться к эмиссионному финансированию бюджета, жертвуя стабильностью цен, поскольку занять на удовлетворительных условиях сколько-нибудь значимые суммы на мировом рынке будет крайне сложно. В первом случае темпы роста совокупного спроса составят –2...–3% при инфляции 8%, во втором случае динамика спроса может сохраниться на уровне 2011 г., но при уровне инфляции 16% и более. Тем не менее в обоих вариантах фактор запасов может временно обеспечить положительные темпы роста экономики на уровне 2–4%. Однако с 2013 г., когда запасы будут исчерпаны и не окажется неинфляционных источников поддержки совокупного спроса, темпы ВВП станут устойчиво отрицательными (см. рис. 5).

Вторая волна вероятных в этих условиях корпоративных банкротств, вызванная нарастанием неплатежей в реальном секторе (многие предприятия если и будут работать, то в долг) и сокращением объемов кредитования оборотного капитала, может обернуться слабо предсказуемыми последствиями для банковской системы. В частности, возможна остановка производства и предприятиями, оставшимися на плаву после первой волны кризиса. Неизбежный в подобной ситуации рост просрочки по кредитам реальному сектору, увеличение количества дефолтов по корпоративным облигациям, а также резкое снижение остатков на расчетных и депозитных счетах юрлиц могут вызвать критическое сокращение ликвидности в банковской системе (в пределе вплоть до остановки расчетов) и снижение уровня капитала, в том числе у значительного числа крупных банков. Вероятный в данном сценарии отток вкладчиков усугубит картину, и тогда возникнет вопрос о целесообразности спасения этих банков, так как оно потребует колоссального вливания средств.

Таким образом, данный сценарий наглядно иллюстрирует слабость экономики перед лицом волатильности товарных и финансовых рынков в контексте плавающего (или приближенного к нему) режима валютного курса. Фактически в подобных условиях за короткое время Россия может быстро превратиться из развивающейся страны в сырьевой придаток посткризисного мира.

Устойчивость бюджетной сферы в 2010–2012 гг.

Изменения в бюджетной политике и отдельные решения — эффект в среднесрочной перспективе

Одним из последствий кризиса стало отклонение реальной политики от ряда принципиальных положений, закрепленных в Бюджетном кодексе, в частности:

- смягчение требований к предельной величине ненефтегазового дефицита;

- объявление ограничения на общий уровень бюджетного дефицита;

- отказ, хотя и временный, от трехлетнего бюджета;

- установление предельных уровней — ограничений по отдельным направлениям расходов.

Кроме этого исходя из публичных заявлений руководства Минфина России можно заключить, что готовность к корректировке нормативно-установленных принципов бюджетной политики существует и в настоящее время. Следует привести в пример предложение возвратить использование цены отсечения в качестве механизма определения пропорции между расходованием и сбережением нефтегазовых доходов федерального бюджета, а также решение о передаче в распоряжение Внешэкономбанка доходов, полученных от размещения средств Фонда национального благосостояния.

Все вышеперечисленное свидетельствует о высокой неопределенности базовых принципов бюджетной политики, которая будет оказывать негативное влияние на устойчивость бюджетной сферы вне зависимости от сценариев развития мировой и российской экономики.

Вместе с тем в течение 2009 г. и в ходе подготовки проекта Закона о федеральном бюджете 2010 г. и на плановый период 2011 и 2012 гг. был принят ряд решений, имеющих значимые последствия в среднесрочной перспективе.

Во-первых, речь идет о предстоящей в 2010 г. валоризации пенсионных прав граждан, заработавших свой стаж в советское время, которая в совокупности с индексацией, проведенной с 1 декабря 2009 г., увеличит в 2010 г. средний размер трудовой пенсии на 46% в номинальном выражении. При этом бюджетные проектировки, так же как и положенные в их основу параметры прогноза социальноэкономического развития, предполагают минимальные темпы повышения среднего размера пенсии в 2011–2012 гг.

Данное решение имеет два практически неизбежных следствия:

• финансирование возросшего объема пенсионных обязательств в среднесрочной перспективе возможно лишь при условии радикального повышения ставки налогов на фонд оплаты труда;

• учитывая стадию политического цикла, запланированные бюджетом минимальные темпы индексации пенсий в 2011–2012 гг. представляются нереалистично низкими, а значит, следует предполагать, что социальная нагрузка на бюджет в ближайшие годы будет еще выше, чем сейчас планируется.

Во-вторых, бюджет принял на себя ряд политически значимых обязательств: проведение Олимпиады-2014 в Сочи и саммита АТЭС во Владивостоке; заметное повышение расходов на оборону и правоохранительную деятельность.

Рост социальной и политической составляющих в расходах федерального бюджета в 2010 г. при сохранении общей величины расходов был обеспечен за счет сокращения расходов на национальную экономику — прежде всего расходов антикризисного пакета. Не останавливаясь на вопросах эффективности конкретных мер, направленных на поддержку экономики в стадии острого кризиса, следует отметить, что резкое сокращение масштабов бюджетных вливаний в экономику в 2010 г. в любом случае негативно скажется на динамике совокупного спроса. Рост социальной составляющей в расходах бюджета также ограничивает возможности для финансирования расходов на образование, здравоохранение и инфраструктуру. С этой точки зрения характерными являются позиции, обозначенные в проекте Закона о бюджете в части обеспечения жильем (преимущественно военнослужащих) и финансирования дорожного строительства (рост расходов на строительство дорог в рамках подготовки к Олимпиаде в Сочи вытесняет расходы на строительство, ремонт и содержание дорог общего пользования).

Переход к устойчиво дефицитному бюджету в условиях сохраняющейся высокой неопределенности относительно траектории выхода мировой экономики из кризиса и расходования к началу 2010 г. значительной части накопленных бюджетных резервов (сокращение Резервного фонда с 10 до 5% ВВП и инвестирование части средств ФНБ) повышает общую уязвимость бюджетной системы.

Высокий уровень обязательств региональных бюджетов, в том числе связанных с поддержанием существующей сети бюджетных учреждений, и резкое падение их налоговых и неналоговых доходов в 2009 г. привели к появлению среднесрочной проблемы выравнивания доходов и обязательств региональных бюджетов. Одним из решений может быть повышение налоговой нагрузки, однако, как показывает напряженное противостояние вокруг изменения порядка взимания транспортного налога, возникшее в российском парламенте осенью 2009 г., принятие подобных мер не будет простым.

Исходя из общих предпосылок, принятых при построении сценариев развития российской экономики в зависимости от траектории развития мирового финансово-экономического кризиса, мы провели сценарное прогнозирование основных параметров бюджетной системы на ближайшие три года, в первую очередь с точки зрения ключевых проблем и оценки последствий перечисленных выше решений.

U-shape

Сценарий U в перспективе 2010–2012 гг. предполагает следующие ключевые предпосылки для функционирования бюджетной системы: сохранение неустойчивой динамики внешних условий и внутренних параметров роста российской экономики до конца 2010 г. в условиях ограниченного внешнего спроса и вялой динамики внутреннего спроса. Переход к устойчивому росту мировой экономики в 2011–2012 гг., сопровождающийся ростом нефтяных цен до 90 долл./барр. и притоком иностранного капитала в Россию, приводит к укреплению номинального курса рубля до 23 руб./долл.

С точки зрения устойчивости федерального бюджета в среднесрочной перспективе U-сценарий является достаточно благоприятным. Стабильные нефтяные цены в 2010 г. и их умеренное повышение в 2011–2012 гг. способствуют росту нефтегазовой составляющей федерального бюджета до 8.4% ВВП в 2011 г. против 7.7% ВВП в 2009 г. Вместе с тем потери в объеме нефтегазовых доходов федерального бюджета, связанные с укреплением рубля в 2011–2012 гг., составляют около 20% и являются причиной снижения уровня нефтегазовых доходов относительно ВВП в 2012 г. Высокие темпы роста импорта в 2011–2012 гг. вызывают повышение объема налогов на импорт, однако восстановления их до докризисного уровня не происходит. В целом доля в ВВП ненефтегазовых доходов федерального бюджета после прохождения нижней точки в 2010 г. (связанной с выпадением отменяемого ЕСН) к 2012 г. восстанавливается до уровня 10.2% ВВП.

При исполнении предусмотренного проектом бюджета уровня расходов в номинальном выражении (около 9.9 трлн руб.) объем бюджетного дефицита в 2010 г. составит 6.8% ВВП, а к 2012 г. сокращается до 1% ВВП. Объем остатков средств бюджетных фондов (с учетом инвестированных) к концу 2012 г. составит около 6% ВВП. При этом стабилизация внешнего и внутреннего финансовых рынков в данном сценарии позволяет бюджету осуществлять чистые заимствования в пределах 1.5–2% ВВП в год.

Объем взносов на пенсионное страхование с учетом повышения их ставки с 2011 г. до 26% при росте общей ставки отчислений на социальное страхование до 34% увеличится до 5.4% ВВП (в 2009 г. 3.3% без учета средств ЕСН), что обеспечит сокращение суммарного трансферта из федерального бюджета Пенсионному фонду с 6.4% ВВП в 2009 г. до 3.9% ВВП в 2012 г. Однако эта оценка не учитывает риска недобора взносов на социальное страхование из-за ухода в тень части фонда оплаты труда в небюджетном секторе экономики, а также вероятного увеличения трансферта для обеспечения более высоких темпов индексации пенсий по сравнению с заложенными в бюджет.

В 2010 г. проблема наполнения региональных бюджетов останется актуальной. Хотя в последнее время правительство пытается изыскивать пути решения этой проблемы путем повышения акцизов, транспортного налога и т. п., однако, учитывая, что две трети доходов региональных бюджетов — это подоходный налог и налог на прибыль, существенного улучшения нельзя ждать раньше, чем улучшится динамика доходов населения и прибыли, т. е. экономика не начнет расти.

По нашей оценке, объем поступлений в региональные бюджеты от налога на прибыль в 2010 г. составит 1.1 трлн руб., т. е. лишь около 60% от уровня 2008 г. Объем поступлений от НДФЛ едва превысит этот уровень (1.8 трлн руб. против 1.7 трлн руб.), что будет означать его снижение в реальном выражении. Общий объем доходов региональных бюджетов в 2010 г. составит около 5.7 трлн руб. Таким образом, в случае сохранения объема номинальных расходов на уровне 2008 г. дефицит достигнет 0.6 трлн руб.

В U-сценарии ситуация с доходной частью региональных бюджетов нормализуется уже в 2011 г. Объем доходов региональных бюджетов относительно ВВП в 2011 г. составит более 7 трлн руб., превысив уровень 2008 г. Это произойдет благодаря росту поступлений от подоходного налога до 2.1 трлн руб. и налога на прибыль до 2 трлн руб. При этом объем трансфертов из федерального бюджета снизится до уровня 2008 г. (1.1 трлн руб.). Следует отметить, что при внешнем благополучии показателей реальное положение бюджетной сферы регионов нормализуется не сразу, поскольку за период 2009–2010 гг. у них накопится задолженность по кредитам из федерального бюджета, заимствованиям, привлеченным на финансовых рынках, а также задолженность перед поставщиками услуг ЖКХ и др.

L-shape

L-сценарий в перспективе 2010–2012 гг. предполагает, что ситуация стагнации мировой экономики и, соответственно, неизменность внешних условий функционирования российской экономики и ее бюджетной системы сохранятся до 2012 г. С точки зрения бюджетных параметров в этих условиях существенным является сохранение умеренных значений нефтяных цен 60–70 долл./барр. и относительно стабильного курса рубля с тенденцией к ползучей номинальной девальвации (до 31.3 руб./долл. на конец 2012 г.). А со стороны внутренних условий — начало с 2011 г. роста российской экономики, ведомого ее несырьевыми секторами, адаптировавшимися к внешним условиям и стабильному курсу национальной валюты.

С точки зрения устойчивости федерального бюджета L-сценарий является более напряженным, чем U-сценарий. Стабильные нефтяные цены на уровне 60–70 долл./барр. при стабильном курсе рубля в 2010–2012 гг. обеспечивают достаточно постоянный номинальный объем нефтегазовых поступлений (3–3.3 трлн руб.), но к концу периода их относительный объем снижается до 6% ВВП в 2012 г. против 8.3% ВВП в 2010 г. из-за постепенного снижения нефтяных цен и инфляционного обесценения нефтегазовой составляющей федерального бюджета. Более умеренные темпы роста импорта в 2011–2012 гг., чем в сценарии U, обусловливают и более низкий уровень поступлений от налогов на импорт — 4.2–4.4% ВВП. В целом доля в ВВП ненефтегазовых доходов федерального бюджета после прохождения нижней точки (2010 г.) к 2012 г. в этом сценарии также повышается (до 10.1% ВВП).

При сохранении планируемого уровня расходов федерального бюджета в номинальном выражении объем бюджетного дефицита в 2010 г. составит 6.8% ВВП как и в сценарии U, но останется высоким вплоть до 2012 г. (3.6% ВВП). Для финансирования дефицита в условиях практически полного исчерпания накопленных средств бюджетных фондов (остаток средств ФНБ с учетом инвестированных средств на конец 2012 г. не превышает 2% ВВП) необходимо привлечение большого объема заимствований (более 2% ВВП сальдо внутренних и внешних заимствований ежегодно). При этом состояние финансовых рынков в данном сценарии вряд ли позволит бюджету привлечь такой объем средств на рыночных условиях. Поэтому мы не исключаем возможности использования каких-либо инструментов эмиссионного характера (прямого или более-менее опосредованного кредитования Минфина со стороны Банка России). Отметим, что длительная консервация такого положения невозможна и после 2012 г. чревата разбалансировкой финансовой системы страны. Для обеспечения устойчивого развития экономики положительными темпами необходимо стабильное увеличение притока в Россию внешних финансовых ресурсов, что возможно лишь после выхода мировой экономики из стагнации.

Объем взносов на пенсионное страхование с учетом повышения их ставки с 2011 г. увеличится до 5.6% ВВП, что, как и в сценарии U, обеспечит сокращение суммарного трансферта из федерального бюджета Пенсионному фонду, однако лишь до 4.3% ВВП из-за более низких значений номинального ВВП в этом сценарии. Таким образом, напряженность пенсионной системы в этом сценарии выше, чем в сценарии U. В L-сценарии, так же как и в U, сохраняется риск недобора взносов на социальное страхование из-за ухода в тень части фонда оплаты труда в небюджетном секторе экономики.

В L-сценарии ситуация с доходной частью региональных бюджетов в 2011 г. улучшается благодаря росту несырьевого сектора экономики, хотя и медленнее, чем в U-сценарии. Объем доходов региональных бюджетов относительно ВВП в 2011 г. вернется на уровень 2008 г. Это произойдет благодаря росту поступлений от подоходного налога до 2.1 трлн руб. и налога на прибыль до 1.8 трлн руб., при снижении объема трансфертов из федерального бюджета до уровня 2008 г. Так же как и в сценарии U, при L-сценарии в 2011 г. будет идти рассасывание проблем, образовавшихся в 2008 г. и связанных с задолженностью по кредитам из федерального бюджета, заимствованиям, привлеченным на финансовых рынках, а также с задолженностью перед поставщиками услуг.

W–shape

Сценарий W, предполагающий существенное улучшение макроэкономических условий функционирования бюджетной системы в 2010 г. и затем их резкое ухудшение в 2011 г. с новым двукратным падением цен на нефть, снижением ВВП и резкими скачками номинального валютного курса, является наиболее опасным для бюджетной системы, имеющей высокий объем социальных обязательств.

Рост нефтяных цен в 2010 г. до уровня 100 долл./барр. при сильном укреплении рубля до 22 руб./долл. и увеличении ВВП на 5% к 2009 г. обеспечивает повышение нефтегазовых доходов федерального бюджета до 8.8% ВВП и максимальный из рассматриваемых сценариев объем ненефтегазовых поступлений в федеральный бюджет — 9% ВВП. При сохранении стабильного уровня расходов в номинальном выражении этот сценарий обеспечивает быстрое снижение дефицита в 2010 г. до 4.7% ВВП. Это единственный из рассматриваемых сценариев, в котором на конец 2010 г. в Резервном фонде и ФНБ сохранится значительный объем средств (около 7% ВВП). В данном сценарии для финансирования бюджетного дефицита также используются заимствования в объеме, предусмотренном программами внутренних и внешних заимствований, но в этом нет особой необходимости.

В 2010 г. положение бюджета Пенсионного фонда является более устойчивым, чем в двух других сценариях, благодаря росту поступлений от социальных взносов и более низкому значению трансферта из федерального бюджета относительно ВВП. Это единственный сценарий, при котором уже в 2010 г. доходы региональных бюджетов позволяют профинансировать объем расходов, сопоставимый с уровнем 2008–2009 гг. (6.3 трлн руб.) без привлечения дополнительных ресурсов.

Ситуация резко меняется в 2011 г., когда происходит вторая волна кризиса. Новое двукратное падение цен на нефть, сокращение объемов экспорта, импорта и ВВП приводят к падению доходов федерального бюджета до 6.2 трлн руб., т. е. до уровня более низкого, чем в 2009 г. (с учетом отмены ЕСН масштабы доходов сопоставимы с 2009 г.).

Сопоставимое падение доходов федерального бюджета при сохранении запланированного объема расходов приводит к образованию в 2011 г. дефицита, сравнимого по масштабам с дефицитом, который образовался в 2009 г. (8.4% ВВП). С той лишь разницей, что объем ресурсов, которые на тот момент останутся в распоряжении Минфина (даже если удастся вернуть ресурсы, «инвестированные» ВЭБом), в лучшем случае позволит только покрыть указанный дефицит. Еще более тяжелой ситуация станет в 2012 г. В отсутствие «подушки безопасности» у федерального бюджета окажется лишь два варианта — покрытие дефицита бюджета (в размере 7.9% ВВП) путем каких-либо форм эмиссионного финансирования либо проведение масштабного сокращения расходов (на треть по сравнению с уровнями 2010–2011 гг.). В первом случае результатом реализации такой политики будет достаточно резкий отскок в динамике ВВП (+4.1% в 2012 г.), сопровождающийся новым всплеском инфляции (до 15–16%). Во втором случае в экономике и в 2012 г. продолжится сокращение совокупного спроса.

Примечания:

[1] National Intelligence Council. Global Trends 2025: A Transformed World. November 2008.

[2] Sutela P. How Strong is Russia’s Economic Foundation? / Centre for European Reform. http://www.cer.org.uk/pdf/pb_sutela_russia_29oct09.pdf

[3] IMF. World Economic Outlook. October 2009.

[4] Акиндинова Н.В., Миронов В.В., Петроневич М.В., Пухов С.Г., Смирнов С.В. Российская экономика на фоне мирового кризиса: текущие тенденции и перспективы развития // Вопросы экономики, 2009, № 9. С. 71–92.

[5] Смирнов С.В. Ошибки денежных властей как фактор экономических кризисов (на примере США, после 1970 г.) / Конференция ГУ–ВШЭ, 8 апреля 2009 г. http://dcenter.ru/science/DC-HSE_2009-04.pdf.

«Форсайт», №4 (12), 2009

Читайте также на нашем сайте:

«Прогноз индикаторов экономики РФ: 2009 – 2013 гг.» Институт народнохозяйственного прогнозирования РАН

«Технологические уклады и преодоление экономических кризисов» Владимир Белоусов

«Либеральные сказки и кондратьевские волны. Николай Кондратьев как зеркало мирового кризиса» Александр Айвазов

«Конец экономического либерализма?» Владимир Кондратьев

«Долгосрочный прогноз развития экономики России на 2007-2030 гг.» Институт народнохозяйственного прогнозирования

«Будущее российской экономики: экспорт сырья, диверсификация или высокие технологии? (Доклад)» Глеб Фетисов

«Мировая и российская экономика: оценки и прогнозы» Фонд «Общественное мнение»

«О стратегии экономического развития России» Сергей Глазьев

«Какой должна быть бюджетная стратегия выхода из кризиса?» Катрин Матье, Анри Стердиньяк

«Основные показатели мировой экономики (данные ноября 2009 г.)» Институт энергетики и финансов

«В поисках утраченного роста: перспективы развития мировой экономики на 2009–2010 гг.» Лилия Зубченко