Избранное в Рунете

В 10-ом ежегодном опросе руководителей крупнейших компаний мира PricewaterhouseCoopers исследует их ожидания и восприятие феномена глобализации в 2006 году. Когда-то глобализация оценивалась только в терминах перемещения капитала, в настоящий момент в число существенных факторов, способствующих росту мировой экономики, вошли интеллектуальный потенциал, человеческий капитал и культурные особенности.

По мнению главного исполнительного директора PWC Сэмюэла ди Пиацца (Samuel DiPiazza), данный феномен видоизменяется, среди движущих сил глобализации по-прежнему присутствуют новые финансовые возможности и возможности, связанные с выходом на новые рынки, однако увеличение размера компании уже не рассматривается как ведущая модель развития. Для повышения конкурентоспособности на мировых рынках, управления рисками и преодоления законодательных барьеров руководители компаний пересматривают свои стратегии, чтобы расширить взаимодействие как с другими компаниями, так и с обществом.

Поиск новых рынков, новых продуктов и новых потребителей продолжает доминировать в списке вопросов, интересующих руководителей крупнейших компаний. Исследование PWC выявило рост активности на рынке слияний и поглощений, а также появление новых рынков, в первую очередь, в развивающихся странах. Компании развивающихся стран, в свою очередь, наращивают объемы инвестиций и пытаются выйти на развитые рынки.

Тем не менее в ходе исследования было обнаружено, что большинство руководителей до сих пор не имеют глобального видения текущей ситуации. Для них глобализация остается лишь целью, а не реальностью.

Глобализация, по мнению глав компаний, таит в себе как возможности, так и препятствия. Руководители считают важной возможность роста за счет расширения количества потребителей и клиентов. Глобализация предоставляет шансы для выхода на новые рынки, приобретения новых компаний и введения инноваций. Среди основных рисков они называют сложности работы в условиях разных культур, сложности в обмене и накоплении знаний, создании команды менеджеров, управлении производственно-дистрибьюторской цепью и борьбе с новыми конкурентами.

Главные исполнительные директора компаний признают, что сталкиваются с серьезными препятствиями, следуя своим глобальным стратегиям. Но данные препятствия не имеют отношения к привлечению необходимого капитала или непосредственно к производству. Они связаны с нематериальными активами, и данное исследование выявляет ту степень важности, которую нематериальные активы приобрели для компаний. Особое значение сейчас придается человеческим ресурсам.

Часть 1. Оценка перспектив

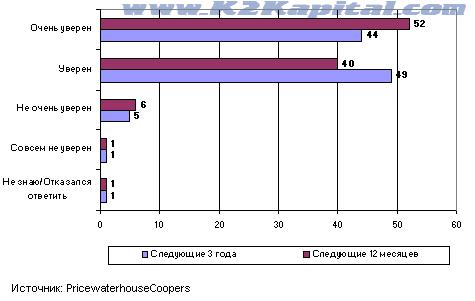

Опрос PWC выявил, что деловая уверенность находится на высоком уровне как в краткосрочном, так и в долгосрочном периоде. Данная тенденция отмечалась в течение 4-х последних лет. Прогнозируемая вероятность роста доходов компаний остается на высокой отметке: 52% руководителей компаний говорят об этом с большой степенью уверенности и 40% - уверены в этом. В целом степень уверенности в росте доходов практически удвоилась за период с 2001 года.

В долгосрочной перспективе оптимизм менее проявлен, что связано с высокой неопределенностью. Тем не менее, ответы, выражающие сильную степень уверенности, в среднем составляли 44% от общего числа, а почти половина руководителей стала более оптимистично настроенной по сравнению с предыдущим исследованием.

В ходе исследования были обнаружены особенности, связанные с регионом, отраслью и размером компании. Руководители североамериканских компаний выразили наибольшую уверенность в долгосрочном росте доходов. Руководители компаний, чьи доходы превышают $10 млрд., оптимистичнее настроены по отношению к росту доходов в краткосрочном периоде. Главы компаний, чьи доходы не превышают $100 млн., продемонстрировали максимальный рост степени уверенности. В банковском и финансовом секторе прогнозы на ближайшие 12 месяцев наиболее оптимистичные.

При анализе полученных данных исследователи из PWC задались вопросом: настроены ли руководители компаний слишком оптимистично или для этого есть реальные обоснования. По их мнению, небольшие признаки чрезмерного оптимизма все-таки присутствуют.

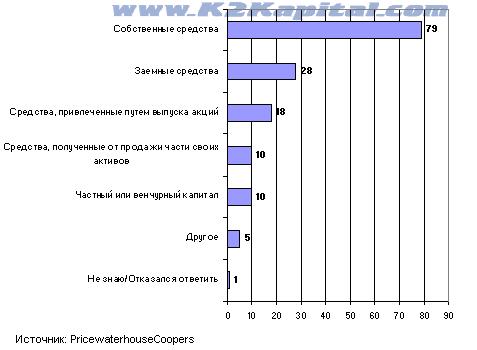

При ответе на вопросы, касающиеся финансирования роста компаний, руководители продемонстрировали несклонность к риску, однако, возможно, что у них нет необходимости принимать на себя высокие риски. 79% опрошенных сказали, что планируют использовать для развития преимущественно собственные средства, 28% - заемные средства, 18% - средства, привлеченные путем выпуска акций. Только 10% руководителей рассматривают возможность получения средств за счет продажи части своих активов и столько же опрошенных путем привлечения частного или венчурного капитала.

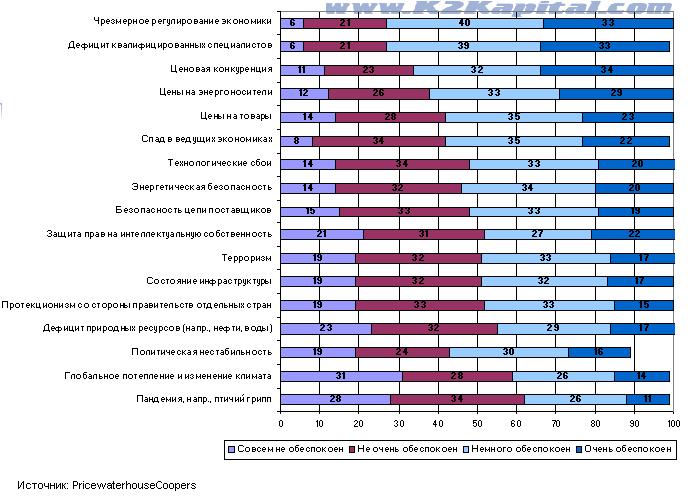

Несмотря на достаточно консервативную картину, выявленную при анализе возможных источников финансирования, главы компаний подходят к оценке рисков менее осторожно. Эксперты PWC были удивлены, обнаружив, что руководители уделяют большее внимание среднесрочным угрозам бизнесу, в то время как систематические риски оцениваются ими как менее существенные. Характерно, что более уверенные в будущем руководители меньше беспокоятся о потенциальных угрозах. Найденная закономерность заставляет выдвинуть две альтернативные гипотезы для объяснения этого факта:

В списке факторов рисков верхнюю строчку занимают чрезмерное регулирование экономики и дефицит квалифицированных специалистов. Следом за этими ответами идут ценовая конкуренция и цены на сырье. В отличие от этого терроризм рассматривается как угроза 50% опрошенных, глобальное потепление – 40%, пандемия – 37%.

Данными факторами риска в наибольшей степени обеспокоены руководители корпораций Азиатско-Тихоокеанского региона. Что касается размера компании, риски оцениваются выше руководителями компаний с доходами в интервале $1-10 млрд. В развивающихся странах руководители обеспокоены издержками на сырье, состоянием инфраструктуры, стремлением государств к протекционизму и политической нестабильностью.

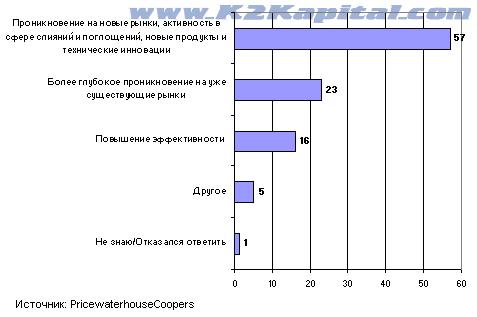

В качестве важнейших возможностей для роста в ближайшие 12 месяцев руководители назвали проникновение на новые рынки, активность в сфере слияний и поглощений, новые продукты и технические инновации. Значительно меньшее число руководителей видят источники роста в более глубоком проникновении на уже существующие рынки (23%) и в повышении эффективности (16%).

Часть 2. Расширение за рубеж: восток встречается с западом

Почти половина руководителей (47%), опрошенных в ходе исследования, заявила о том, что их компания провела или планирует в ближайшие 12 месяцев провести сделку по слиянию и поглощению. Экономические условия, существовавшие в 2001-2004 годах, являлись фактором, ограничивающим активность в сфере слияний и поглощений, однако в настоящий момент благоприятная экономическая ситуация в совокупности с высокой ликвидностью и ростом финансовых рынков создают стимулы для увеличения количества сделок по слиянию и поглощению. В прошлом от растущих объемов прямых зарубежных инвестиций в первую очередь выигрывали развитые экономики, в основном, Европа и США, однако сейчас все большая их доля приходится на развивающиеся страны. Более того, компании развивающихся стран сами становятся все более заметными и активными инвесторами в сфере прямых зарубежных инвестиций.

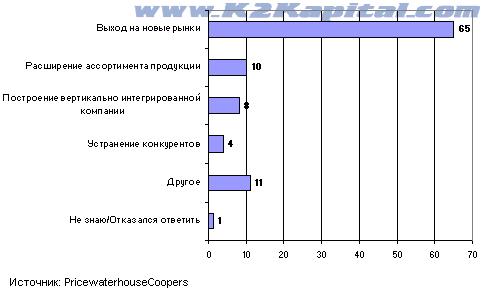

В соответствии с результатами опроса, наибольшая активность на рынке слияний и поглощений проявляется между компаниями развитых стран (50%). Среди руководителей корпораций с доходами, превышающими $10 млрд., об участии в сделках по слиянию и поглощению заявили 61% опрошенных. Интерес к этим сделкам, в основном, связан с возможностью выхода на новые рынки (65%). Другие варианты ответов серьезно отстают от первого варианта по доле респондентов, их выбравших. Возможность расширения ассортимента продукции интересует 10% опрошенных руководителей, построения вертикально интегрированной компании – 8% и устранения конкурентов – 4%.

В качестве объекта сделки по слиянию и поглощению руководителей больше всего привлекают компании Западной Европы (43%), Азии (31%) и Северной Америки (25%). При анализе географических различий оказывается, что большинство глав компаний выбирают в качестве объекта сделки по слиянию и поглощению компании, находящиеся в том же регионе или в странах, являющихся традиционными торговыми партнерами. В качестве основных препятствий для сделок руководители назвали культурные различия (45%). Вместе с тем, главы компаний развивающихся стран менее обеспокоены данным фактором, чем в развитых странах, что, вероятно, свидетельствует в пользу их большей гибкости. Но этот факт может объясняться и тем, что руководители компаний развивающихся стран провели меньше подобных сделок. Для крупных компаний с доходами, превышающими $10 млрд., серьезными препятствиями являются требования со стороны регулирующих органов и работников приобретаемой компании. Кроме того, они отмечают политическое противодействие.

Данные, полученные в ходе исследования, в целом совпадают с мнением аналитиков PWC, выступающих консультантами по сделкам по слиянию и поглощению.

Часть 3. От сокращения издержек к сотрудничеству: изменение производственно-дистрибьюторской цепи

Первоначально рассматриваемый как способ снижения издержек аутсорсинг становится неотъемлемым элементом стратегии компании. По данным исследования, только 15% руководителей строят свое взаимодействие с поставщиками на принципах снижения затрат. В современных условиях эффективное управление производственно-дистрибьюторской цепочкой невозможно представить без взаимодействия между ее звеньями и одинакового понимания целей и стимулов. Этот вывод подтвердился при анализе полученных данных. При описании отношений с поставщиками 29% руководителей сказали, что они достигли с ними взаимопонимания. Любопытно, что разница в оценках отношений с поставщиками руководителями компаний развитых и развивающихся стран практически отсутствует. То же самое можно сказать и о результатах, полученных с учетом регионального признака, за исключением того, что европейские руководители намного чаще характеризуют свои отношения с поставщиками как построенные на основе минимизации издержек.

Несмотря на то, что результаты исследования говорят о росте количества инноваций в управлении производственно-дистрибьюторской цепью, открытым остается вопрос о том, насколько адекватны оценки руководителей. По мнению аналитиков PWC, работающих с крупнейшими компаниями, респонденты склонны переоценивать степень налаженности отношений внутри цепочки. Эксперты PWC отмечают, что эффективно выстроенная цепь должна быть динамичной и легко адаптирующейся к изменяющимся условиям внешней среды.

В настоящее время существует тенденция к аутсорсингу даже ключевых направлений деятельности компаний, хотя она еще недостаточно распространена. В ходе исследования выяснилось, что аутсорсинг стратегически важных в традиционном понимании направлений деятельности осуществляют в сфере НИОКР 12% респондентов, в управлении человеческими ресурсами – 11%, в сфере маркетинга и продаж – 9%. С точки зрения географии, 35% респондентов сказали, что более 10% их производственно-дистрибьюторской цепи находится в странах с низкой стоимостью ресурсов. В течение следующих 3-х лет число таких компаний должно возрасти до 47%.

Согласно данным, полученным в ходе исследования, все больше руководителей осознают, что долгосрочный рост определяется не только увеличением акционерной стоимости, но и учетом мнения всех заинтересованных сторон. Немногие главы компаний говорят о долгосрочном росте в терминах финансовых показателей. Для большинства из них необходимость учета интересов общества и, в первую очередь, работников стала реальностью.

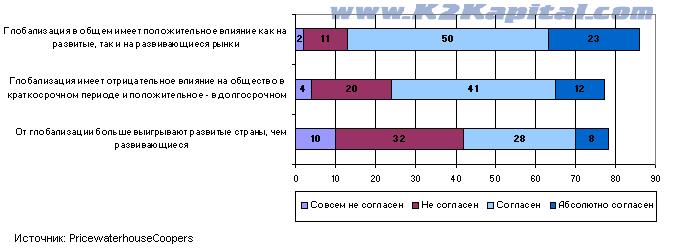

Что касается глобализации, подавляющее большинство руководителей (73%) уверены в том, что она имеет положительное влияние как на развитые, так и на развивающиеся страны. Однако ее эффект неравномерно проявляется на различных рынках и в разные интервалы времени. Например, говоря о краткосрочном периоде, руководители отмечают негативное влияние глобализации на общество. Кроме того, руководители компаний развивающихся стран сильнее уверены (41%) в том, что от глобализации в большей степени выигрывают развитые страны, чем главы компаний развитых стран (32%).

Эксперты PWC в ходе исследования получили некоторые неожиданные для них факты. Результаты опроса свидетельствуют о значительном увеличении количества рынков, что связано с развитием экономики развивающихся стран, не только стран BRIC (Бразилия, Россия, Индия и Китай), но и других регионов мира. Кроме того, опрос показал рост заинтересованности руководителей компаний в управлении производственно-дистрибьюторской цепью. Кратко аналитики PWC формулируют выводы исследования следующим образом: руководители уверены в хороших перспективах в условиях глобализации и стремятся получить максимальные выгоды от этой тенденции.

Методология исследования

В ходе исследования было опрошено 1084 руководителей из 50 стран мира, в том числе 428 руководителей в Западной Европе, 278 - в Азии, 139 - в Латинской Америке (включая Мексику), 131 – в Северной Америке, 83 – в Восточной Европе и 25 – на Ближнем Востоке и в Африке. Большинство интервью проводилось по телефону. Опрос в Японии был организован через анкетирование. Личные беседы проводились в Кении и Китае.

Более трети исследованных компаний имеют доходы, превышающие $1 млрд., 44% - доходы в интервале от $100 млн. до $1 млрд., 20% - доходы менее $100 млн. Акции 60% компаний, участвовавших в опросе, котируются как минимум на одной бирже.

Опубликовано на сайте 01/01/2007